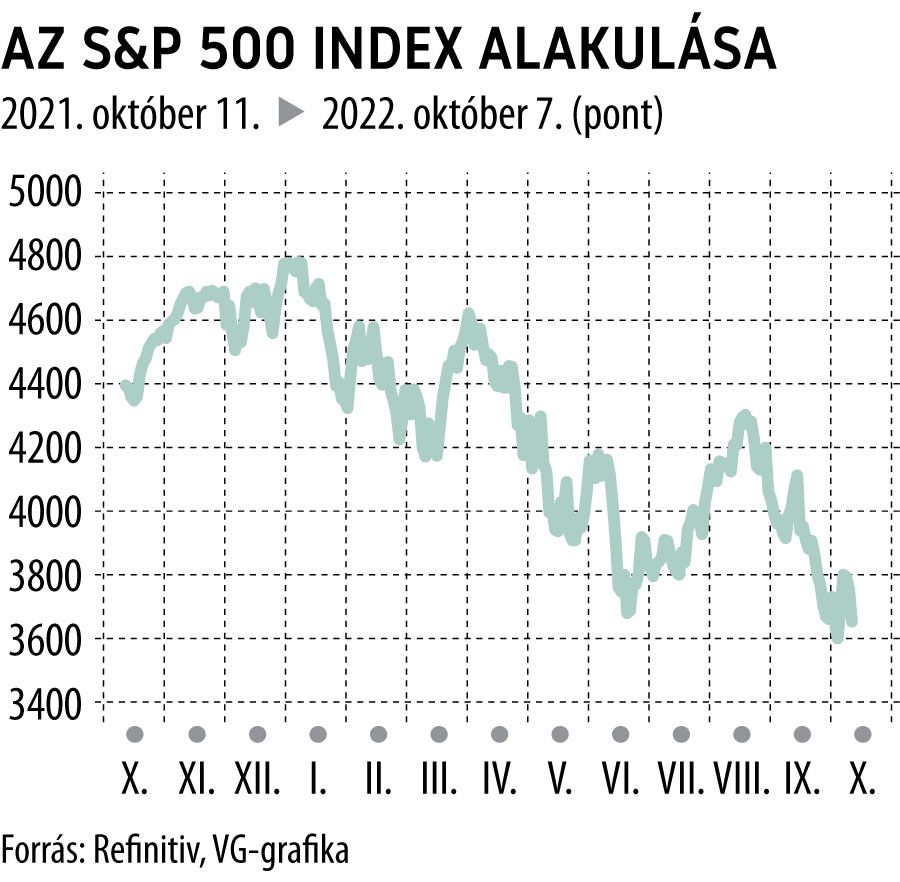

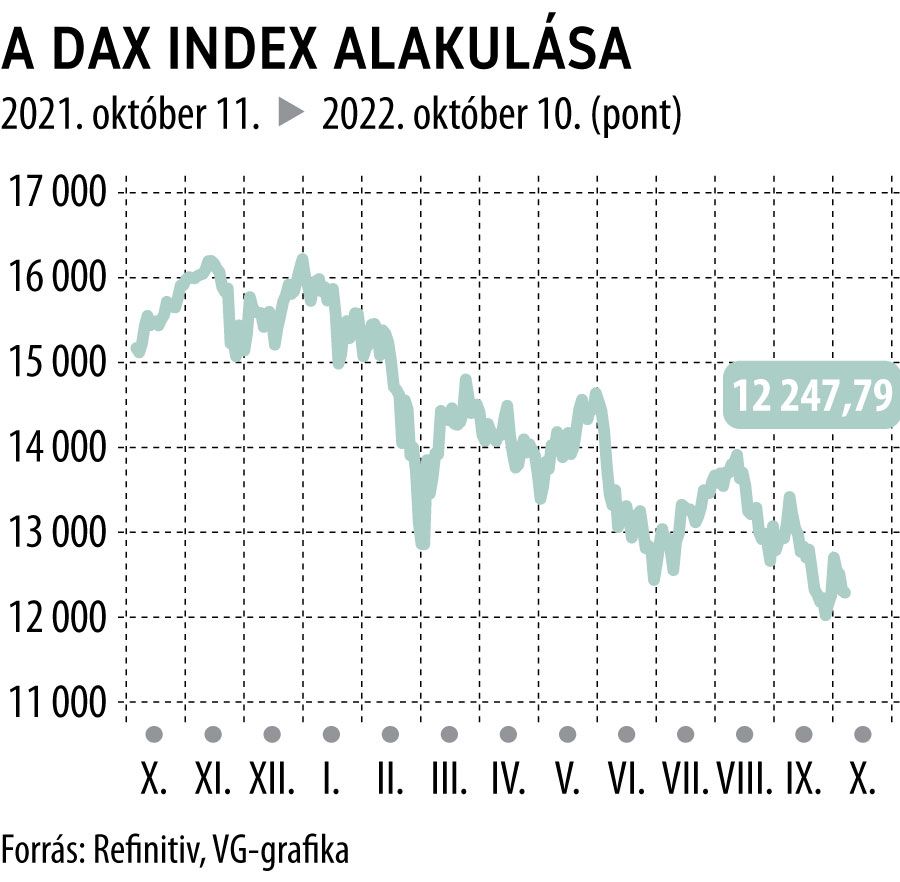

Végképp a medve lett az úr

Az elmúlt hetekben már egyre gyakoribb lett a medve kifejezés használata a piaccal kapcsolatban, ami a tőzsdei szakzsargonban eső trendet jelent, azonban a múlt hét elején látott szokatlanul éles felpattanás után sokan arra gondoltak, hogy akár magához is térhetnek a részvénypiacok. A remény azonban hiábavalónak bizonyult: a pénteki teljesítmény arra utalt, hogy csak egy rövid medvepiaci felpattanást láttunk.

A helyzet még nem lenne teljesen reménytelen, ha ezen a héten újra nekiveselkednének a piacok: ebben az esetben egy duplaalj formálódna a főbb indexekben, ami egyfordulós alakzat lehet. Egyelőre azonban nem erre utalnak a jelek: az európai kereskedésben folytatódik a lejtmenet.

A csúcstól számított eső szakasz ezzel már több mint 9 hónapja tart, vagyis lényegesen hosszabb, mint a 2020 március–áprilisi villámösszeomlás volt, vagy akár a 2018 utolsó hónapjaiban látott esés, ami akkor ki is váltotta az amerikai jegybank szerepét betöltő Fed monetáris fordulatát: felhagytak a szigorítással és átfordultak lazításba, amelyet aztán a járvány idején szinte a végtelenségig növeltek a korlátlan eszközvásárlási program meghirdetésével.

A jelenlegi eső trend fundamentális alapja is leginkább ebből következett: az akkori pénzesőt, amely jócskán segített az infláció felfuttatásában, el kellett apasztani, sőt, meg kellett kezdeni visszavonását. A Fed havi 95 milliárd dollárt szív ki a rendszerből az eszközvásárlási programban vásárolt állampapírok részleges kifuttatásával, emellett a kamatemelési ciklus a leggyorsabb és legmeredekebb részébe jutott, amit az amerikai állampapírhozamok jól jeleznek. Az Európai Központi Bank ugyancsak elkötelezetté vált a szigorításban, még ha az alapkamat tetőzése alacsonyabban is várható, mint a Fed esetében, ahol ez 4 százalék felettinek ígérkezik.

A medvepiac fundamentális oka így a monetáris politika oldaláról adott: rövid-, és középtávon döntő a pénzmennyiség szerepe a tőzsdéken. Emellett azonban most már egyre nagyobb jelentősége lehet egy komoly technikai tényezőnek: a főbb indexek immár

többedszer kerülnek a medvepiac határát jelző, a korábbi csúcstól mért 20 százalékos szint alá, és minél többet vannak ott, annál több szereplő dönt úgy, hogy a jelzés immár érvényes, a támasz elesett,

és miután ilyenkor rendszerint még jelentős további esés következik a medvepiac során, részvényállományukat jelentősen csökkentik, ezzel gyakran elő is idézve azt a bizonyos további jelentős esést.

Egyetlen index van a fontosabbak közül, amely még csak a 20 százalékos szinten van, azaz felülteljesítő: a francia CAC 40. Itt a luxus, vagy legalábbis annak tekintett termékeket kínáló cégek papírjai tartják jól magukat, válságállónak tűnnek, közülük is kiemelkedik, nem véletlen, hogy közülük a legnagyobb LVMH fő tulajdonosa továbbra is a világ második leggazdagabb embere.