Barbár medvetámadást áraz az európai részvénypiac

Egymást érik a pozitív meglepetések az európai harmadik negyedéves gyorsjelentési szezonban, ám az elemzők attól tartanak, hogy a profitnövekedésnek néhány hónapon belül vége szakadhat, mivel a magas infláció és a recesszió aláaknázza a kontinens gazdaságait.

A páneurópai STOXX 600 indexet alkotó 600 vállalat több mint egyharmada, azaz 243 cég közölte eddig harmadik negyedéves gyorsjelentését, és ezek 81 százaléka felülmúlta a bevételi előrejelzéseket, 60 százaléka pedig a profitvárakozásokat is a Refinitiv adatai szerint,

miközben egy átlagos negyedévben csupán a cégek 58 százaléka termel a vártnál nagyobb bevételt, és 53 százaléka szárnyalja túl az elemzők profitbecslését.

A Refinitiv adataiból az is kiderül, hogy az elemzők a STOXX index tagjaitól összességében 32,2 százalékos eredménynövekedést várnak a negyedévben év/év bázison, míg az Egyesült Államokban az irányadó S&P 500 index esetében ez az arány mindössze 4,3 százalék.

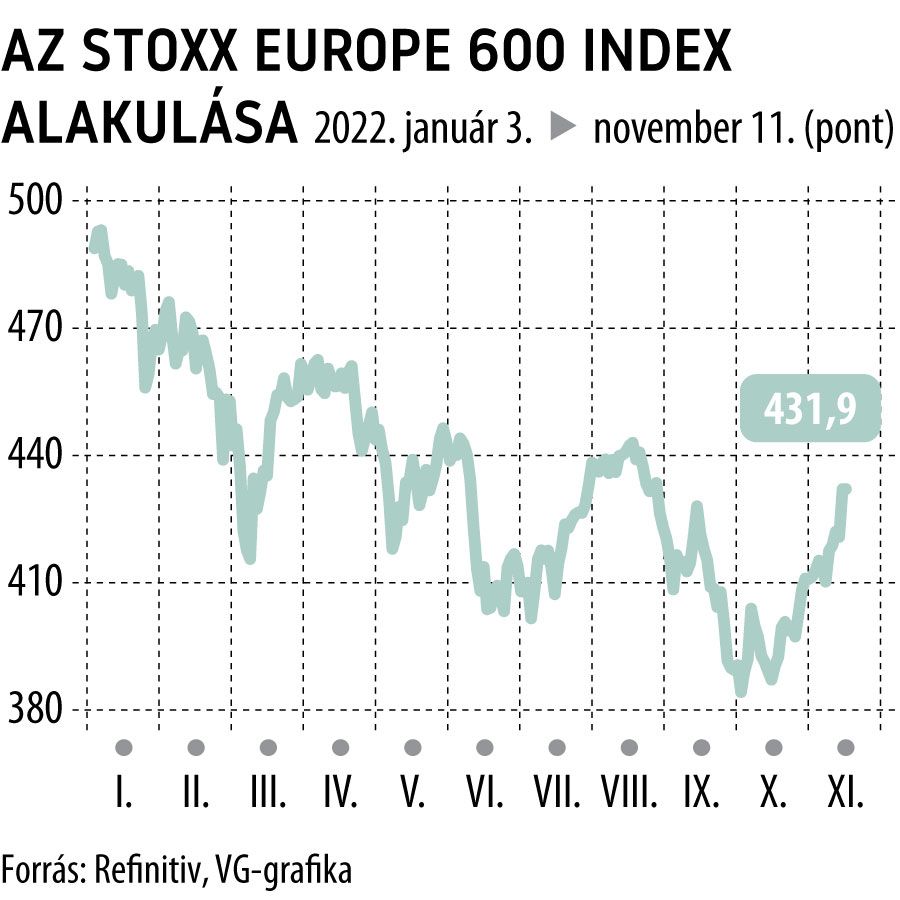

Miközben a makroközgazdászok többsége szerint a profitnövekedés még az idén kitart, és Európa csak jövőre billen recesszióba, a STOXX index a 2008-as 14 százalékos csökkenése óta nem látott legnagyobb éves vesztesége felé tart, ami felveti a kérdést, hogy mennyire árazta már be a piac a trendfordulót.

Történelmileg eléggé példátlan, hogy a tőzsdék már azelőtt mélypontra kerüljenek, mielőtt a lefelé tartó ciklus beköszöntene, ám attól ez még megtörténhet

– mondta a Reutersnek Graham Secker, a Morgan Stanley európai vezető részvénystratégája.

„A kérdés az, hogy a jövőbeli nyereségcsökkenést mennyire tükrözik a jelenlegi árfolyamok, azaz a piac elérte-e már a mélypontot annak ellenére, hogy a nyereségcsökkenés még csak ezután jön, és néhány negyedéven keresztül velünk marad” – vetette fel a mindenkit izgató kérdést.

A Refinitiv adatai szerint egyébként a STOXX indexet alkotó cégek éves bázison számolt nyereségnövekedése 2022 negyedik negyedében várhatóan 20,5 százalékra, 2023 első fertályában pedig mindössze 4,1 százalékra zsugorodik, majd a második negyedévtől kezdődik a profitcsökkenés korszaka.

Az elemzők szerint a földrész idei, várakozásokat felülmúló teljesítményét egyébként egyfelől az energiaágazat fellendülésének, másrészt a gyengébb eurónak köszönheti, hiszen a vállalatok dollárban elért bevételei euróban még jobban festenek.

Mindemellett a számokból úgy tűnik, hogy az európai cégek az infláció miatt megugró költségeiket is képesek voltak vevőikre áthárítani.

Bernie Ahkong, a UBS vagyonkezelőjének keretében működő O’Connor Global Multi-Strategy Alpha befektetési társigazgatója ugyanakkor arra hívta fel a figyelmet, hogy a bevételek növekedésétől elmaradt a nyereségbővülés.

„A vállalatok ugyan képesek voltak az elemzők által vártnál magasabb árakat érvényesíteni, de az elszabaduló költségek miatt ez most kevésbé látszott meg a profitokban” – mondta.

Ahogy közeledünk 2023 felé, egyre nő az aggodalom, hogy az árképzés javulása és a bevételek gyarapodása leáll, ám a költséginfláció továbbra is velünk marad

– tette hozzá.

A STOXX-index amúgy technikailag szeptemberben lépett a medvepiacra, amikorra a januári csúcsához képest már több mint 20 százalékos veszteséget halmozott fel. Secker szerint azonban a gyorsjelentési szezon vártnál kedvezőbb eredményei megtámasztják az árfolyamokat, egész egyszerűen nem nyílik tér további meredek esésekre.

„A mi álláspontunk az, hogy bár nem temethetjük még a medvepiacot, ám a 2008–2009-es évhez hasonlóan, elérhette a mélypontját a ciklus, és most egy legalább féléves oldalazó mozgásra számítunk ” – mondta.

Ezzel szemben a UBS közgazdászai úgy vélik, az európai részvényindex mélypontja 2023 második negyedévében következik be, mielőtt az év vége felé ismét emelkedni kezdene. Szerintük az európai és brit részvények már 80, illetve 68 százalékos valószínűséggel árazzák be a recessziót, míg az amerikai részvények esetében ez az arány mindössze 41 százalék.

„A nyereségszintek eddig eléggé kedvezők voltak, ezért számunkra úgy tűnik, hogy ehhez képest már elég sok mindent beáraztak az árfolyamok” – ezt már Suzanne Keane mondta, aki Európa legnagyobb alapkezelőjénél, az Amundinál vezető portfóliómenedzser.

"Figyelemmel kell kísérnünk, hogy mi történik makroszinten, és hogy például az infláció nem hátráltat-e majd még jobban egyes ágazatokat” – mondta Keane, hozzáfűzve, hogy

az európai részvények esetében az országspecifikus elemek figyelembevétele is fontosabb lesz, mint valaha.