Damoklész kardja függ a CIG felett, pedig most jól fut a biztosító

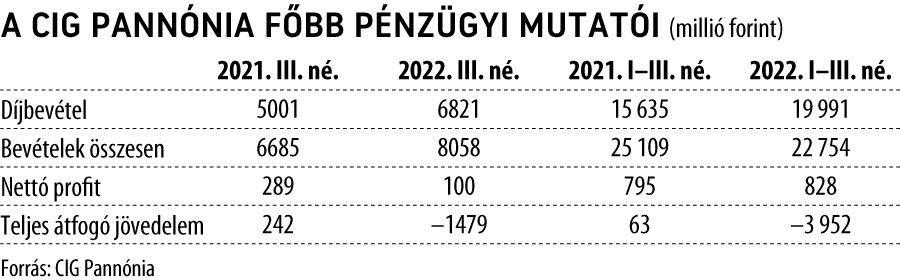

A biztosítókra is kivetett extraprofitadó nélkül elképesztő 39 százalékos profitbővülést ért volna el az év első háromnegyed részében a CIG Pannónia Életbiztosító az előző év azonos időszakához mérten, ám jött a rendkívüli fizetési kötelezettség, így az adózott nyereség csupán 4 százalékkal, 828 millió forintra gyarapodott – közölte hétfőn a vállalat.

Másfelől közelítve, az extraprofit adó – a maga 275 millió forintjával – a CIG éves növekedésének legnagyobb részét felemésztette.

A biztosító adófizetési kötelezettségének teljes idei növekedése pedig nem kevesebb, mint 455 millió forintra rúg, azaz kis híján megegyezik az adótételek nélküli éves eredménynövekedése 487 millió forintos értékével.

A növekedés motorja idén is az új értékesítések, az értékesítési csatornák fejlesztése és az új termékek voltak. A CIG Pannónia biztosítási díjai idén eddig 6,7 milliárd forinttal, vagyis 42 százalékkal ugrottak meg. A bővüléshez a társaság tradicionális termékei kivételével mindegyik portfólió – a unit-linked, az ipari vagyon, a flotta casco, és a második negyedévhez képest már a csoportos életbiztosítási termékek is – legalább 1 milliárd forinttal járult hozzá.

A nem életbiztosítási ágazat ipari vagyon és flotta casco termékei a múlt negyedévhez hasonlóan jelentősen, rendre 1,8 illetve 2,1 milliárd forinttal növekedtek éves bázison. A csoportos életbiztosítási termékekre kötött új szerződések értékét a vállalatnak sikerült megdupláznia, az egyéb, nem élet termékek újszerzései pedig csaknem megtriplázódtak.

Az egyéb életbiztosítási termékek újszerzései – unit-linked, tradicionális termékek – is javultak, ám a drasztikus hozamemelkedés, valamint az infláció növekedése mellett e szegmens szerényebb növekedési üteme nem tekinthető meglepetésnek.

Az egyéb, nem életbiztosítási termékek újszerzései – utas, lakás, kezesi, valamint az MVM-en és a Magyar Bankholdingon, illetve tagvállalatain keresztül értékesített csoportos biztosítások – nagyjából megduplázódtak.

Az értékesítési csatornák közül kiemelkedik a független értékesítők újszerzéseinek megnégyszereződése, ami jótékonyan hatott a saját hálózat teljesítményére is. A banki csatorna is folytatta szolid bővülését. Az alternatív értékesítési csatorna 22 százalékos növekedése mögött az MVM-mel kötött csoportos és az Euroleasinggel aláírt egyedi vagyonbiztosítások megkötésére vonatkozó megállapodások állnak.

A száguldó infláció miatti hozamemelkedés ugyanakkor rendkívül kedvezőtlenül érintette a cég értékpapírjainak az értékelését. A nem realizált árfolyamveszteség ugyan nem csökkenti a CIG adózott eredményét, azonban saját tőkéjét jócskán megkurtítja.

A konszolidált, nem realizált árfolyamveszteség a negyedév végére elérte a 4,8 milliárd forintot.

Ez a veszteség két esetben realizálódhat, ha az értékpapírokat nagy tömegben értékesítené a vállalat, vagy ha a magyar államadós-osztályzatot rontanák a nemzetközi hitelminősítők.

A biztosító tőkehelyzete a menedzsment megítélése szerint ugyanakkor a fentiek ellenére stabil,

tőkemegfelelési mutatója eléri a 200 százalékot.

Masszív negatívum az euróval szembeni jelentős forintgyengülés is, amely közvetlenül befolyásolja a CIG kárkifizetéseink nagyságát. A devizakitettségéből származó kockázatokat a vállalat fedezeti ügyletekkel mérsékli.

A harmadik negyedévben év/év bázison a társaság bevételei 21 százalékkal 8 milliárd forint fölé, nettó biztosítási díjbevételei pedig 36 százalékkal, 6,8 milliárdra nőttek.

Adózott nyeresége viszont 289 millió forintról, 100 millió forintra, míg teljes átfogó jövedelme a cég tulajdonában álló értékpapírok említett értékvesztése nyomán 242 millió forintról mínusz 1,48 milliárd forintra zuhant.

Néhány éven belül megtöbbszörözné nyereségét a CIG PannóniaAz extraprofitadó és a szuperinflációs környezet sem szegi a menedzsment kedvét. |