Diamondback Energy – Fókuszban az osztalék

Az elmúlt két évben az S&P 500 energiaszektora messze felülteljesítő volt, évesítve több mint 50 százalékkal emelkedett a szektor indexe. Bár az év második felében már visszaeső árakat láthattunk az olaj és a gáz esetében is, az energiaszektor még mindig pozitív hozamot tudott felmutatni. Az árfolyam-emelkedés mellett viszont egyre inkább a magas osztalékok is fókuszba kerülhetnek a vállalatoknál. A szektorban a viszonylag magas osztalékfizetési hányaddal rendelkező cégek között van a Diamondback Energy is, amely az egyik nagyobb olaj- és földgázkitermelő Texasban. A jelenlegi olajárszintek még mindig kedvezők a kitermelők számára is, és a finomítói marzsok az Egyesült Államokban továbbra is a többéves átlag felett vannak.

A tavalyi évhez képest a vállalat tovább növeli kitermelését Texasban, hozzávetőlegesen 2 százalékkal, és a magasabb energiaáraknak köszönhetően a szabad cash flow-ban 84 százalék növekedés jöhet a tavalyi évhez képest.

Az idei évben várható magas profitok és cash flow termelés az energiacégek osztalékában is jelentkezhet, persze több részvény esetében már most is kiemelkedő az osztalékhozam. A Diamondback Energy legutóbbi negyedéves osztaléka 2,26 dollár volt részvényenként, az előrejelzések szerint pedig 6-7 százalék körül alakulhat az éves osztalékhozam. Az árfolyam alakulásával kapcsolatos bizonytalanság mellett egy gyengébb makrogazdasági környezetben a befektetők számára is vonzóbb lehet a magas osztalékhozam.

Az osztalék mellett a részvény-visszavásárlásokra is érdemes figyelmet fordítani, hiszen a harmadik negyedévben 472 millió dollár értékben vásárolta saját papírjait a cég, ez részvényenként 2,66 dollár. A negyedéves szabad cash flow a harmadik negyedévben 6,66 dollár volt részvényenként, az osztalék pedig rendre ennek a 75 százaléka körül alakul.

A jövőbeli potenciális osztalékhoz a Diamondback Energy legutóbbi felvásárlása is hozzájárulhat. Az idén jelentette be a vállalat, hogy megvásárolja a FireBird Energy kitermelőcéget, így 16 százalékkal növekszik a termelési terület. A tranzakció nagyobb részt részvénykibocsátással valósul meg, így az eladósodottságot csak kisebb mértékben érinti – ez szintén pozitívum a 2023-as cash flow termelés szempontjából.

A fő kockázati tényező nyilvánvalóan az olajár alakulása, azonban a közelmúlt mozgásai alapján a 75-80 dolláros szint a WTI esetében is kezd beállni, és a jövő évre vonatkozó előrejelzések szerint is inkább magasan maradhatnak a jegyzések – figyelembe véve az OPEC+ kitermeléscsökkentését, illetve a csökkenő olajkészleteket.

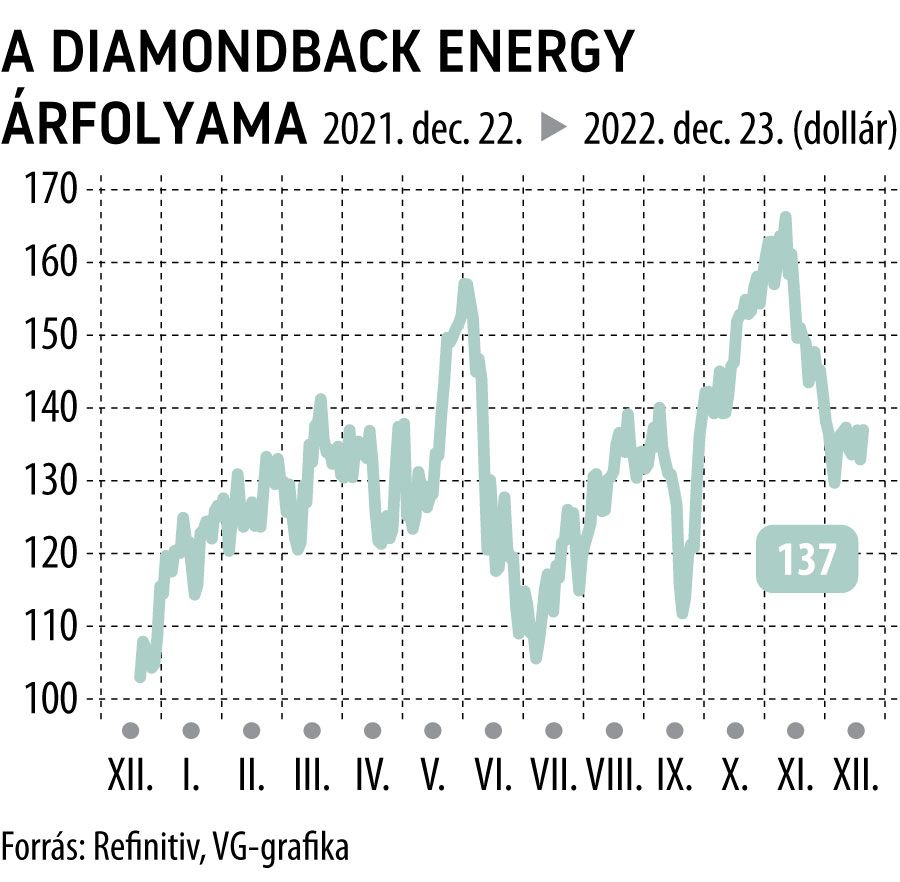

Grafikon:

Diamondback Energy (FANG US) árfolyama az elmúlt egy évben

Szerző:

Grébel Szabolcs

KBC Equitas senior elemző