Kiderült, mikor inthetünk búcsút a magas kamatkörnyezetnek

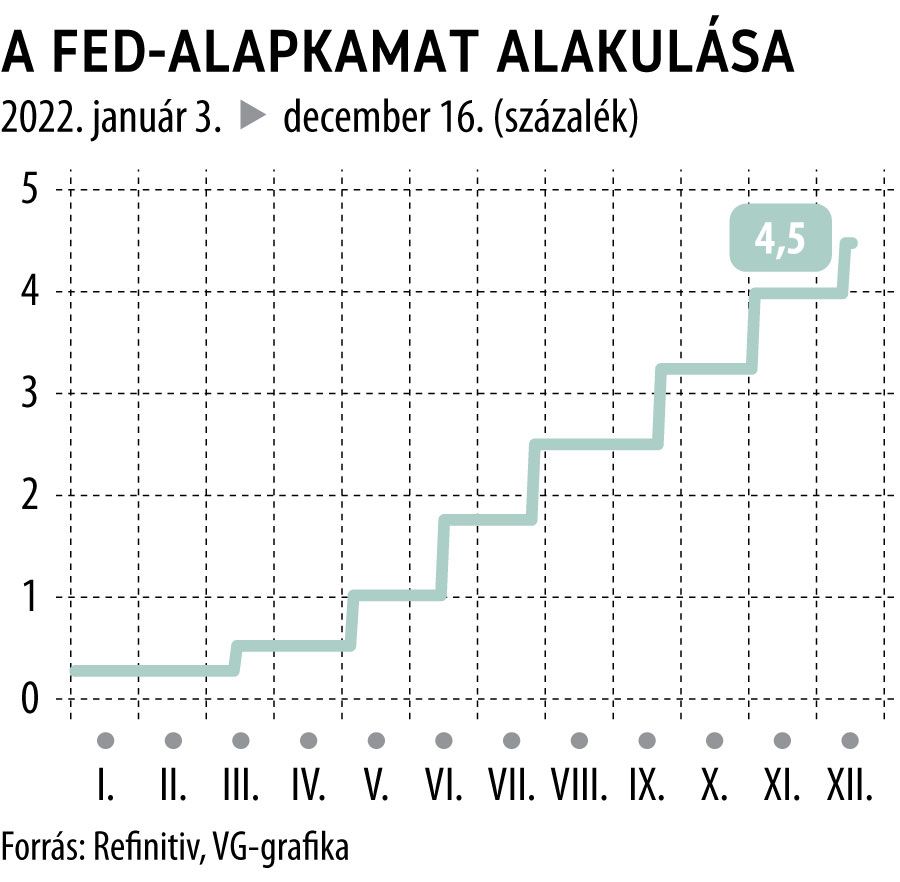

A jövő év még minden bizonnyal a magas kamatkörnyezetekről fog szólni, de év végén érkezhet a változás, legalábbis Amerikában – mondta el Cinkotai Norbert, a KBC Equitas vezető elemzője a szervezet 2022-es évértékelő Befektetői Klubján.

A Fed tagjainak várakozásai szerint a 2023-as év nagy része még az alapkamat további emeléséről fog szólni, az esztendő harmadik negyedévében tetőzhet a kamatszint 5-6 százalék környékén, majd év végén érkezhet a fellélegzés, de visszafogott mértékben. A szakemberek 2025-re tartják elképzelhetőnek a 2–3 százalék közötti kamatokat, addig egy fokozatos enyhítésre lehet számítani.

Az Európai Unióban a kamatok csökkenésére minden bizonnyal még tovább kell majd várni, mint a tengerentúlon. Az Európai Központi Bank ugyanis csak 2024 során tudja majd megkezdeni a kamatok csökkentését, még az optimista várakozások szerint is. Ezt az európai valuták inflációs teljesítménye és a gazdaság helyzete is nagyban tudja még befolyásolni.

Az EU-tagállamok inflációs adatai ugyanis nagy szórást mutatnak: az EU-átlag 11,1 százalékához képest a magyar 23,1 magasnak számít, míg a francia 7,1 kifejezetten alacsonynak.

Ezekhez az eredményekhez természetesen hatalmas mértékben járult hozzá az orosz–ukrán háború kirobbanása, a folyamatosan emelkedő nyersanyag- és energiaárak, valamint a teljes világra kiterjedő gazdasági visszaesés.

A szakemberek szerint a befektetőket a leginkább a jegybankok kamatdöntései aggasztják, de nem elhanyagolható szempont a kínai Covid-helyzet alakulása és a recessziós félelem sem. A kockázatmentes hozamokról elmondták: az amerikai kétéves kötvényhozamok idén 4,5 százalékos prémiumot is tudtak garantálni az év vége felé, ami meredek emelkedés az év eleji nullaközeli szinthez képest.

A kötvénypiac idei teljesítményéről kiemelték: az amerikai 10–20 éves kötvények 40 százalékos beszakadása mindent elmond a szegmensről, ami, úgy tűnik, elérte a mélypontját, és már egy visszapattanó fázisában van, így a várakozások jövőre nem rosszak, de rengeteg múlik a Fed további döntésein és az inflációs adatok alakulásán.

Az arany idén jó befektetésnek bizonyult, ugyan nagy hozamokkal nem kecsegtet, de legalább nem hozott össze tetemes mínuszokat, árfolyama az év eleji szintek környékén mozog.

A gazdasággal kapcsolatos jövőbeli várakozásokat tekintve az IMF GDP-előrejelzéseit emelte ki Grébel Szabolcs, a KBC Equitas elemzője: ezek szerint a következő időszak a lassuló növekedés jegyében fog telni, főleg, ha az amerikai és a kínai gazdaság a jelenlegi teljesítményét viszi tovább. Globálisan 2,5–3 százalék közötti éves növekedéssel érdemes számolni, de 2024 már az egészséges, fellendülő növekedés jegyében telhet.

Az amerikai GDP-várakozások kapcsán a Fed saját kalkulációjáról esett szó, amely idén és jövőre is 0,5 százalékos plusszal számol, de egészen 2025 végéig 2 százalék alatti növekményt tart csak elképzelhetőnek.

Az idei befektetések kapcsán kiemelték: csak azért, mert most éppen működni tudott a cash is king stratégia, jövőre erre játszani nem lesz a legbölcsebb döntés, már csak az inflációs kockázat miatt sem. A kötvényekre áttérve, azok idei teljesítménye alapján szinte elvárható, hogy jövőre ennél jobbat hozzon az ágazat, de a részvénypiacot továbbra is jobb befektetésnek tartják a KBC szakemberei.

A nyersanyagpiacot kockázatosnak ítélik a jövő évre vonatkozóan is, az ingatlanpiac pedig, mint szinte mindig, idén is jó befektetés tudott lenni.

A jövő évvel kapcsolatosan a bizakodás hangját ütötték meg a KBC elemzői: ritka ugyanis a két egymást követő rossz év, így minden okunk megvan az optimizmusra.