Negyedszázada bukott meg a Nobel-díjas stratégia

Mindig volt egy kis feszültség a tőzsdén forgó „okos pénzek” és a „buta bankók” között. A parketten persze épp annyi joggal lehet matekozni, mint tisztán lutrira játszani. Mégis

ritka, hogy Nobel-díjasok kétkezi profitvadászként merülnének könyékig a piaci pénzfolyamba.

Pedig erre is volt példa. A tőzsdei kalendáriumok szerint épp negyedszázada bukott meg a kilencvenes években gründolt és évekig hájpolt Long-Term Capital Market (LTCM) árfolyamfedezeti alap, amelynek az álomcsapata olyan zseniket is a soraiban tudhatott, mint Myron Scholes és Robert Merton, akik az opciós árazási modelljükkel érdemelték ki a közgazdasági díjat. A professzorok biztosra mentek, arra építve, hogy hosszú távon a különböző kormányzati kötvények kamatai közelíteni fognak egymáshoz, ám addig ki lehet használni a kamatkülönbözetet. És a modell évekig jól működött, dőlt a lé, mindenki az LTCM tudományos kereskedési stratégiáját csodálta, sőt,

egy idő után a profokat másolta a széles piac.

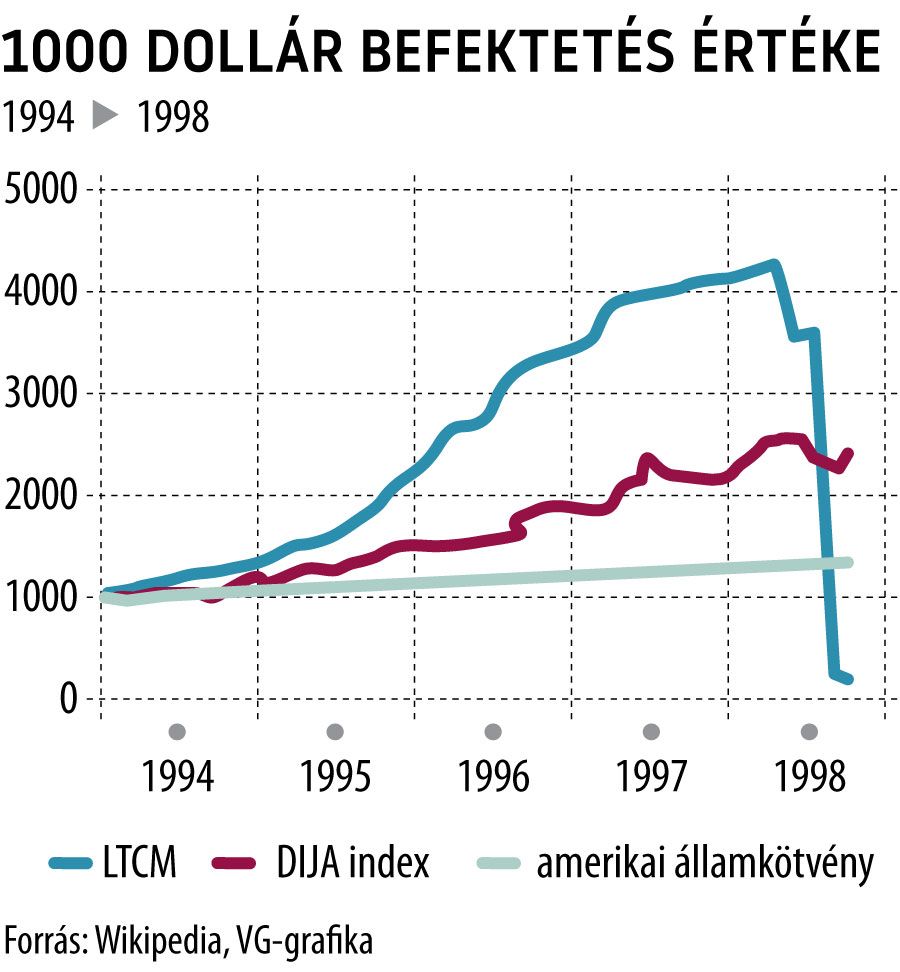

Nem véletlenül, hiszen, 1996-ban 40 százalékot profitált, aki az LTCM alapokba tette a pénzét. A következő évben már „csak” 27-et, mert a sok követő miatt a túlzsúfolt placcon már nem tudtak eleget kötni a professzorok.

Jól példázza az LTCM stratégiáját az Egyesült Államokban kibocsátott referencia-államkötvények kereskedelme. A kötvénykereskedés a referenciakötvényben koncentrálódik, és a régebbi kötvények mindig kevésbé likvidek, mint az újonnan kibocsátottak. Ám ez a még újabb kibocsátással kiegyenlítődik. Az LTCM

a régi benchmarkot vette, a még prémiummal forgó újat pedig shortolta.

Arra játszva, hogy a két kötvénysorozat értékelése egyre inkább közeledik egymáshoz. Ezt akár az idők végezetéig is játszhatták volna, de 1997-ben már annyira rákaptak a befektetők a profok másolására, hogy az LTCM újabb piacok után nézett.

Így kerültek képbe az ázsiai és az orosz kötvények.

És persze a tőkeáttét, amivel a hozaméhes befektetők jó esetben a nyereségüket, rossz esetben a veszteséget turbózzák.

Az LTCM 4,7 milliárd dolláros saját tőkével futott neki az 1998-as évnek. Erre 124,5 milliárd hitelt vett fel, hogy 129 milliárdnyi pozíciót fedezzen. Nem nehéz kiszámolni, hogy

25-szörös tőkeáttéttel matekoztak a professzorok.

Az első gondok Ázsiában jelentkeztek 1997-ben, de azt még megúszták. A következő évben az orosz pénzügyi válságot már nem. A bukás mindig többtényezős. Tényleg a legrosszabbkor jött, hogy a Salomon Brothers 1998 júliusában felszámolta az arbitrázs üzletágát, ami teljesen átrajzolta az LTCM stratégiájának környezetét, nem mellesleg leértékelte az eszközeit, egyre merészebb fogaskerekekre racsnizva a tőkeáttétet. Ami ilyenkor automatikus margin call szignálokat jelent, és a fedezeti felhívások hitelválságot idéznek elő. Ám ha csak egyetlen okot keresünk, akkor könnyen kiszúrhatjuk a Nobel-díjas pénzügyi modell Achilles-sarkát.

A professzorok axiómaként kezelték, hogy egy szuverén adós belföldi devizában mindig fizet,

hiszen a saját pénzéből annyit nyom, amennyit nem szégyell. Nos, Moszkva nem viselkedett modellszerűen, amennyiben 1998 augusztusában és szeptemberében az orosz kormány nem teljesítette a rubelkötvények kifizetéseit. Ezt a helyzetet a stratégia nem kezelte, és az alap augusztusban egyetlen hónap alatt 1,85 milliárd dollár tőkét veszített. A többit már elvégezte a piaci pánik és a kényszerlikvidálások. Szeptember első három hetében az LTCM saját tőkéje 2,3 milliárd dollárról 400 millióra zuhant, és ez 100 milliárdos pozíció mellett 250-re lökte a tőkeáttételi mutatót. Ilyenkor a hitelcsapok is elzáródnak.

A kegyelemdöfést a Goldman Sachs, az AIG és a Berkshire Hathaway 250 millió dolláros kivásárlási ajánlata

adta meg, amelynek elfogadására egy órát kaptak. A Federal Reserve Bank of New York pedig 3,625 milliárdos mentőcsomagot szervezett, hogy az LTCM ne rántsa magával az amerikai pénzügyi piacot.

Mire az ezredfordulós tűzijátékok rakétái kiröppentek a vetőcsövekből, már az LTCM is eltűnt a süllyesztőben. Maradt utána egy legenda az egyetemi profokról, akik nagyon sokat nyertek a tőzsdén, hogy aztán mindent elveszítsenek.