S&P 500: csak óvatosan!

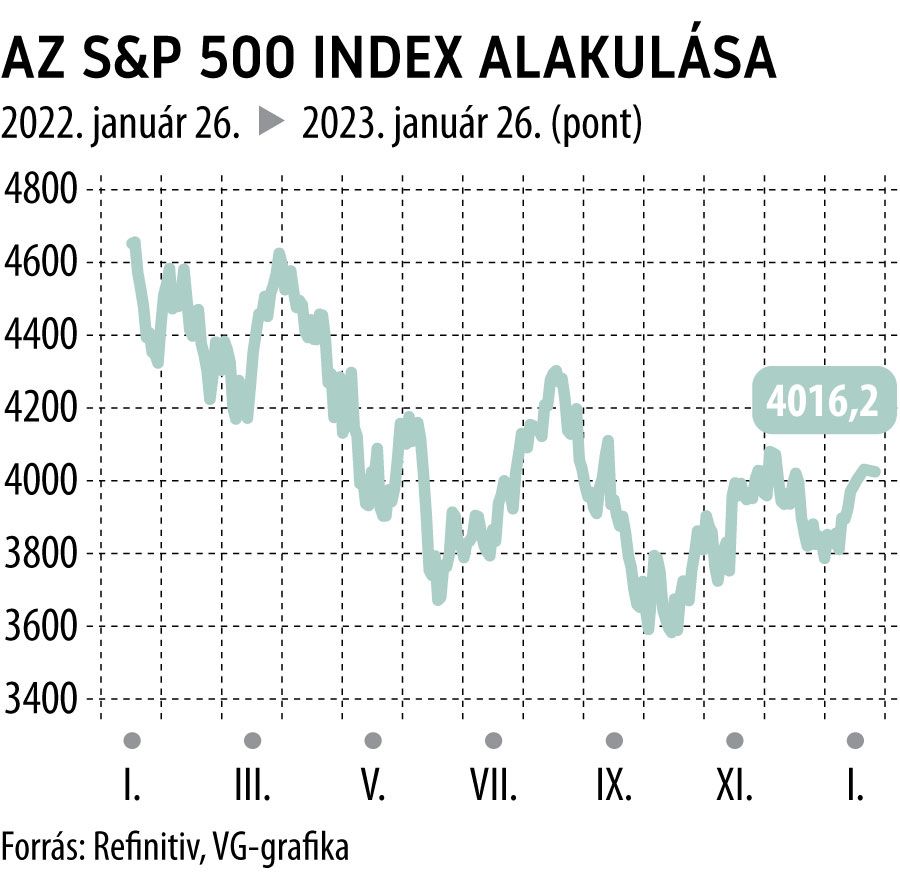

Kifejezetten jól indult a 2023-as év az amerikai részvénypiacon, az S&P 500 index 3,5 százalékkal van feljebb december végéhez képest, a 4000 pontos szinteknél, ami a tavaly októberi lokális mélypontot már több mint 10 százalékkal haladja meg.

Meglehetett már az inflációs csúcs, idén év végére már 3 százalék körüli inflációt várnak az elemzők, a Fed megállhat a kamatemelésekkel, sőt, a második fél évre kamatcsökkentést áraz már a piac, miközben az amerikai gazdaság puhán landolhat 0,5 százalék körüli GDP-növekedéssel. Tételezzük fel, hogy mindez összejön, fogadjuk el a 2024-es profitkonszenzust, miközben a dezinflációs folyamatok és a kamatot csökkentő Fed hatására számoljunk 3 százalék körüli 10 éves kötvényhozammal. Optimista esetben mindez akár 4500-4600 pontos szinteket is implikálhat az S&P 500 esetében.

Mi van azonban akkor, ha a gazdaság mégis recesszióba süllyed? Ne feledjük ugyanis, hogy a kemény landolások mindegyike eleinte puha landolásként indul, és jelenleg is van számos olyan – historikusan jó előrejelzőnek számító – vezető indikátor, amely ennek látható valószínűséget ad. Ebben az esetben a hosszú kötvényhozam vélhetően alacsonyabb szintekre esne, akár a 2 százalék körüli értékekre, miközben 10 vagy akár 20 százalékkal is alacsonyabb profittal kellene számolni a lehetséges fair értéket, ami 3100-3500 pontos indexet adna.

És ezzel még koránt sincs vége a lefelé mutató kockázatoknak. Bár elenyésző valószínűséget adnánk neki, de azért azt az esetet is érdemes megnézni, hogy mi van akkor, ha az inflációt nem sikerül kellő módon letörni a 2 százalékos célhoz – a 8 százalék feletti szintekről azért ez nem szokott olyan gyorsan sikerülni. E szcenárió szerint a gazdaság recesszióba csúszik, a jegybank viszont nem tud érdemben kamatot csökkenteni. A hosszú kötvényhozam magasan ragad, a vállalati profitok viszont beesnek – ezzel mélyen 3000 pont alatti S&P 500 indexérték adódna.

Bár a részvénypiac számára leginkább kedvező forgatókönyv még a jelenlegi szintekről is tartogathat további emelkedést (10-15 százalék), ha mellétesszük a potenciálisan lefelé mutató kockázatokat is (mínusz 15-25 százalék), úgy már egyáltalán nem olyan kecsegtetők ezek a mostani árszintek. Nem beszélve arról, hogy kockázatmentesen közben a rövid kötvényoldal már 5 százalékhoz közeli hozamot ad.

Jelen anyag a szerző magánvéleményét tükrözi, amely nem feltétlenül egyezik az OTP Bank hivatalos álláspontjával.