Inflációs lázban az amerikai piacok

Változékony hangulatban várják a keddi inflációs jelentést (fogyasztói árindex – CPI) az amerikai részvénytőzsdék és kötvénypiacok. A kétéves kincstárjegyek hozama 30 bázisponttal került feljebb az elmúlt két hétben, ami praktikusan árfolyamesést jelent az államkötvények piacán, míg a széles részvénypiacot leképező S&P 500 index ugyanezen az időtávon 1,5 százalékot emelkedett. Az is érdekes, hogy miközben szenzációs évnyitót produkáltak a részvények, a felpattanás ellenére sem veszik meg a befektetők a 2023-as árfolyam-emelkedést. Az elmúlt hat hétben folyamatosan szökött a tőke az amerikai részvényalapokból. A részvényrali folytatódása és a befektetői óvatosság együttes jelenléte arra utal, hogy a két nagy tábor eltérő kamatapolitikára fogad.

Az inflációs adat fontos támpontot adhat arra vonatkozóan, hogy mikor tetőzhetnek az irányadó ráták, illetve hogy elképzelhető-e már az idén az első kamatvágás. Ami annál is izgalmasabb, mert az amerikai jegybank szerepét betöltő Federal Reserve az infláció mérséklődésére reagálva

folyamatosan lassít a kamatemelés tempóján.

Novemberben 75, decemberben 50, míg januárban 25 bázisponttal emelve ért a mostani 4,5–4,75 százalékos sávba. Ám az idei év végére Jerome Powell Fed elnök legalább 5,1 százalékos referenciakamattal számol. Bár az infláció (CPI) decemberben már csak 6,5 százalék volt a tavaly júniusi 9,1 százalékhoz képest, még nem tűnt fel a horizonton a 2 százalékos inflációs cél. A volatilis élelmiszeráraktól és energiaköltségektől megtisztított maginfláció is 5,7 százalék volt decemberben.

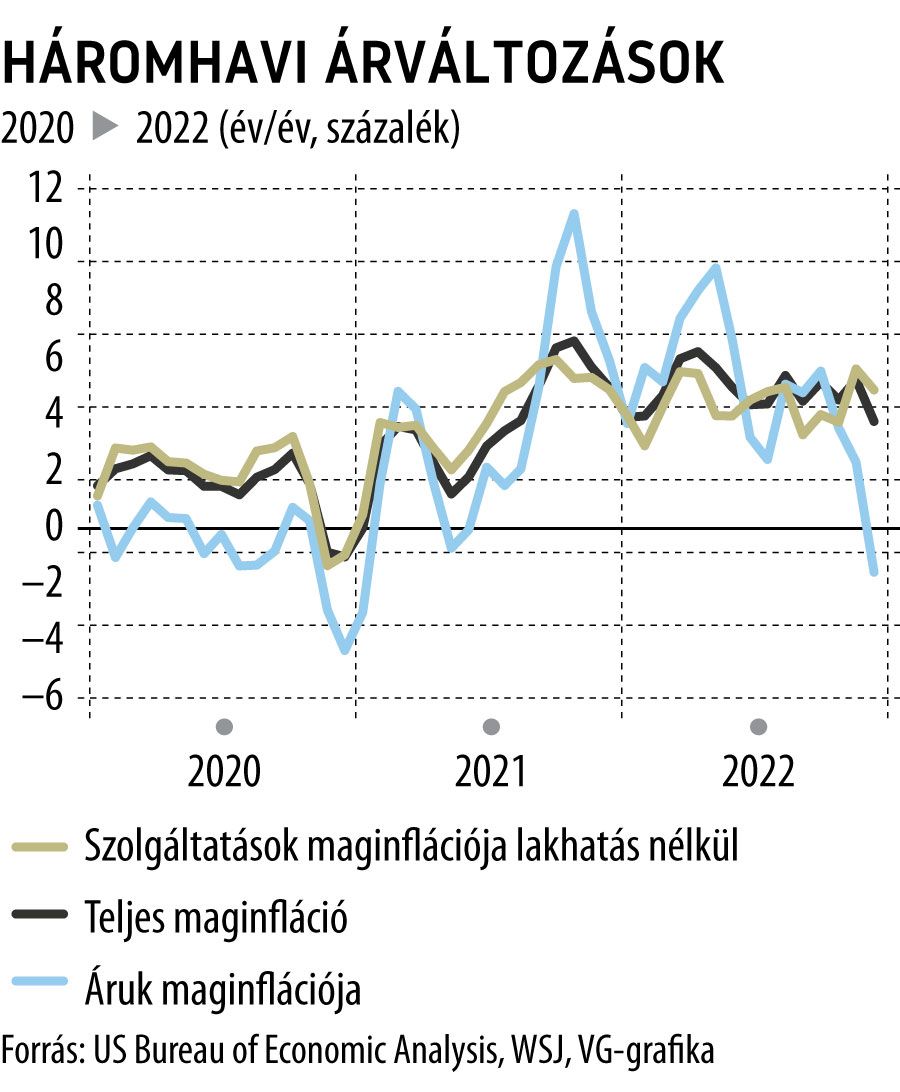

Az, hogy a túlfűtött befektetőknek vagy a piacokat hűtő Fednek van-e igaza az inflációs folyamatok megítélését illetően, a The Wall Street Journal előzetese szerint most

három tényezőn múlhat:

az áruk deflációján, a lakások bérleti díján és az alapvető szolgáltatások teljesen kicsontozott árain, amit mostanában szuper-maginflációként emlegetnek az Egyesült Államokban.

A pandémiás időkben szétszakadozott ellátási láncok újra összekapcsolódtak, s a fogyasztók kereslete az áruktól ismét a szolgáltatások felé terelődött. Az alapvető árucikkek ára mindössze 2,1 százalékkal emelkedett a decemberig tartó egy évben, ami 0,5 százalékpontos hozzájárulás a decemberi 6,5 százalékos inflációhoz. A tavalyi utolsó negyedévben

az alapvető árucikkek ára 4,8 százalékkal mérséklődött

éves alapon.

A lakhatási költségek emelkedése a tavaly decemberi 5,7 százalékos maginfláció felét tette ki. Ráadásul, módszertani hatások miatt az inflációra gyakorolt nyomása még növekedni is fog az idén tavasszal, mert az árakat most egyéves horizonton súlyozzák a korábban használt kétéves időtartam helyett. Emiatt

a lakások költségeinek súlya megnövekedett az amerikai fogyasztói árindexben.

Talán a legfontosabb tényező, amire a Fed is kihegyezetten figyel, az a manapság egyre divatosabb szuper-maginfláció. Újabban egyre mélyebb rétegeket keresnek az elemzők, illetve újabb irányokból metszenek az infláció húsába, hogy kinyerjék a szuper-maginflációt. Ma már nem elég csupán a szolgáltatásokat, az árukat és az energiaszámlákat szétbontani. Persze sok befektető kedden megelégszik a csupasz CPI-vel, míg sokan mások azt nézik, hogy mit mutat a havi változás, ha eltekintünk az élelmiszeráraktól és az energiahordozóktól. Egyre többen kíváncsiak arra, hogy mit mutatnak az alapvető szolgáltatások, mondjuk a lakhatást nem számítva, vagy a lakhatástól és az orvosi ellátástól is eltekintve. Márpedig Jerome Powell arra figyelmeztet, hogy

amíg a szuper-maginfláció 4 százalék körül mozog, addig elérhetetlen a 2 százalékos inflációs cél.

A banki elemzők előrejelzésének átlaga szerint a fogyasztói árindex éves szinten a tavaly decemberi 6,5 százalékról idén januárban 6,2 százalékra csökkenhetett. Míg a volatilis élelmiszeráraktól és energiaköltségektől megtisztított maginfláció a decemberi 5,7 százalékról 5,5 százalékra mérséklődhetett.