Ekkora pánik rég volt: kiszórják a bankokat, veszik az aranyat és a kötvényt

Aranyat és államkötvényeket halmoznak a befektetők a tengerentúlon. A múlt heti bankpánikot követően nem nyugtatták meg a piacot az amerikai szabályozók hétvégén kilátásba helyezett rendkívüli intézkedései. Hiába vonták a kriptobarát Signature Bankot is szabályozói ellenőrzés alá, és hiába született vasárnap megállapodás az SVB-csőd miatt bajba került First Republic Bank finanszírozásáról. A San Franciscó-i székhelyű, vállalkozások és gazdag magánszemélyek pénzét kezelő First Republic, amely már csütörtökön és pénteken is 30 százalékkal került lejjebb, hétfőn a tengerentúli tőzsdenyitás előtti kereskedésben szinte szabadesést produkált, további 60 százalékos zuhanással. Bár pénteken enyhült a nagybankokra nehezedő nyomás, a befektetők hétvégén elolvashatták, hogy a Bank of America a saját tőkéhez képest a legjelentősebb nem realizált kötvényveszteségen ül, mert a részvényei közel 5 százalékot estek nyitás előtt.

Az államkötvények hozama az Atlanti-óceán mindkét partján meredeken csökkent, miközben a befektetők menedéket kerestek. Az amerikai 10 éves referencia-államkötvény hozama 0,19 százalékkal, 3,52 százalékra süllyedt.

A határidős részvényindexek nem mutatnak lényeges kilengést és egyértelmű irányt.

A széles piacot leképező S&P 500 határidős jegyzése 0,13 százalékos pluszba kapaszkodott, a technológiai fókuszú Nasdaqé 0,8 százalékkal került feljebb. A klasszikus DIJA határidős jegyzése azonban 0,21 százalékos mínuszba csúszott.

A pandémia idején felhalmozódott banki betétállományt kötvényekbe fektették az amerikai pénzintézetek, ám ezt leértékelte a Fed agresszív kamatemelési hulláma. 600 milliárd dolláros kötvényboomról van szó, amely nem realizált veszteséget jelent, ha lejáratig tartják, ám az SVB csődje is mutatja, hogy

ha betétkivonás kezdődik, akkor a bankok csak súlyos diszkonttal tudják értékesíteni

ezeket az eszközöket. Ezért sokan párhuzamot vonnak a mostani bankpánik és a 2008–2009-es jelzálogpiaci válság között.

Az Erste elemzői kommentárja szerint,

jelenleg a szisztematikus kockázat sokkal kisebb, mint 2008-ban volt.

Most jól körülhatárolható és számszerűsíthető kockázattal nézünk szembe. Alapvetően kamatkockázatról beszélhetünk, amit könnyen lehet számszerűsíteni. Ezzel szemben 2008–2009-ben átláthatatlan kockázatok voltak, mivel akkor a kockázat elsődleges forrása a portfólió minősége volt, amit sokkal nehezebb számszerűsíteni. A másik tényező, hogy az SVB mindössze néhány milliárd dollárnyi kötvényt bocsátott ki, így a mérlegen keresztül valószínűleg

legfeljebb csak limitált mértékben mérgezi tovább a bankokat.

A fő tovaterjedési csatorna a betétkivonási hullám lehetne, de ez ellen határozottan felléptek a hatóságok, amikor bejelentették, hogy a 250 ezer dollár fölötti betéteseket is teljesen kártalanítják, ezzel megelőzve a bankrohamot. A harmadik tényező pedig az, hogy egy elég speciális bank került nehéz helyzetbe, amely kifejezetten a Szilícium-völgy technológiai startupcégeit szolgálta ki.

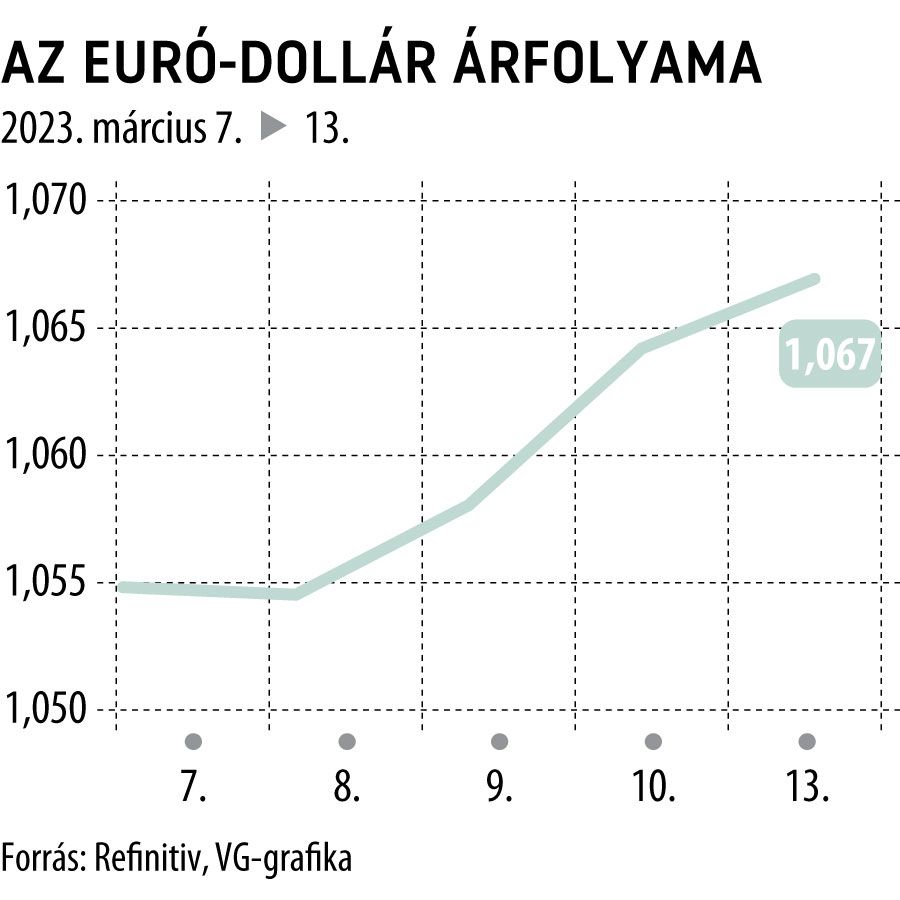

A WSJ dollárindex fél százalékkal került lejjebb. De a napok óta trendszerűen emelkedő

euró-dollár hétfőn délben 1,073 magasságában már korrigálni kezdett,

s 1,068 alá bukott.

Az SVB-csőd a kamatvárakozásokat is átárazta. A piacok a múlt héten még 50 bázispontos kamatemelést vártak az amerikai jegybank szerepét betöltő Fedtől, most

már a 25 bázispontos emelést tartják valószínűnek.

Hasonlóan az EKB kamatdöntéseire vonatkozó várakozások is mérséklődtek.