Az SVB-csőd csak a jéghegy csúcsa

Másfél nap alatt Amerika második legnagyobb bankcsődjébe torkollott a csütörtök délutáni tengerentúli tőzsdepánik, mely pénteken már az európai parketteken is végigsöpört , s estére csődvédelembe menekült a Szilícium-völgy legnagyobb finanszírozója, az SVB. A bank csütörtökön 60 százalékot zuhant, s az egész amerikai bankszektort magával rántotta. A négy legnagyobb amerikai bank piaci kapitalizációjából 52 milliárd dollár olvadt le ezen a csütörtökön. A KBW Nasdaq Bank index a legnagyobb zuhanását produkálta a pandémia kitörése óta. Bár a szektor pénteken magához tért, de a kisebb bankokat tovább adták, jó pár részvényt csak a napi limit védőhálója fogott meg. Különösen nehéz helyzetben vannak a hasonló profilú bankok. A kockázatitőke-társaságokat kiszolgáló PacWest Bancorp 54 százalékot zuhant két nap alatt, a San Franciscó-i székhelyű, vállalkozások és gazdag magánszemélyek pénzét kezelő First Republic Bank pedig 30 százalékot.

Az SVB elsősorban a szilícium-völgyi technológiai startupok ökoszisztémáját és az azokat finanszírozó befektetőket szolgálta ki. Betétállománya a technológiai ipar fellendülésével 86 százalékot hízott 2021-ben, s tavaly 198 milliárd dolláron tetőzött. A bank nagy mennyiségű készpénzt költött amerikai kincstárjegyekre s más, államilag támogatott hitelviszonyt megtestesítő értékpapírokra. És innentől

az SVB-csőd jóval túlmutat önmagán.

A pandémia idején ugyanis a karanténba zárt emberek nemhogy a fizetésüket, de még a szövetségi segélyt sem tudták elkölteni. Ennek következménye volt a

betétboom a bankokban.

A szövetségi szinten biztosított bankbetétek állománya 2019 és 2021 között 38 százalékkal bővült, míg a hitelek csak 7 százalékkal nőttek. A fölös készpénzt a bankok állampapírokba tolták, s ezen a soron 53 százalékos volt a növekedés.

A kötvényboom most súlyos eszközleértékelési gondokat okoz a bankszektornak.

A Fed inflációellenes kampánya és az agresszív kamatemelések leértékelték a régebbi kötvényeket, amelyekből a bankok sokat birtokolnak, s óriási, nem realizált veszteségen ülnek. Az amerikai számviteli szabályok szerint a bankok nem szenvednek veszteséget a kötvényportfólión,

ha lejáratig képesek megtartani a papírokat.

Ám amikor a betétesek kiveszik a pénzüket, akkor kiderül, hogy a bank csak fájdalmas diszkonttal tud túladni a régi kötvényeken. A „lejáratig tartott” és az „értékesíthető” minősítés hosszú ideig elfedheti a valós likviditási problémákat, ezért a befektetők gyakran meglepődve értesülnek a realizált veszteség tényleges mértékéről. A Federal Deposit Insurance adatai szerint

az amerikai bankok nem realizált vesztesége

az úgymond értékesíthető és lejáratig tartható értékpapírokon tavaly december végén 620 milliárd dollár volt, míg egy évvel korábban csupán 8 milliárd dollár.

Az SVB összeomlását gyorsította, hogy a kockázatitőke-befektetők a napokban

azt tanácsolták az induló vállalkozásoknak, vonják ki a bankból

a szövetségi betétbiztosítás 250 ezer dolláros felső határát meghaladó betéteiket, hogy ne vesszen el a pénzük. A banknak tavaly év végén több mint 151 milliárd dollár értékű biztosítatlan betétje volt. A The Wall Street Journal szerint sok vállalkozás azzal szembesült, hogy a pénzkivonás nem lehetséges, mert időközben összeomlott az SVB informatikai rendszere.

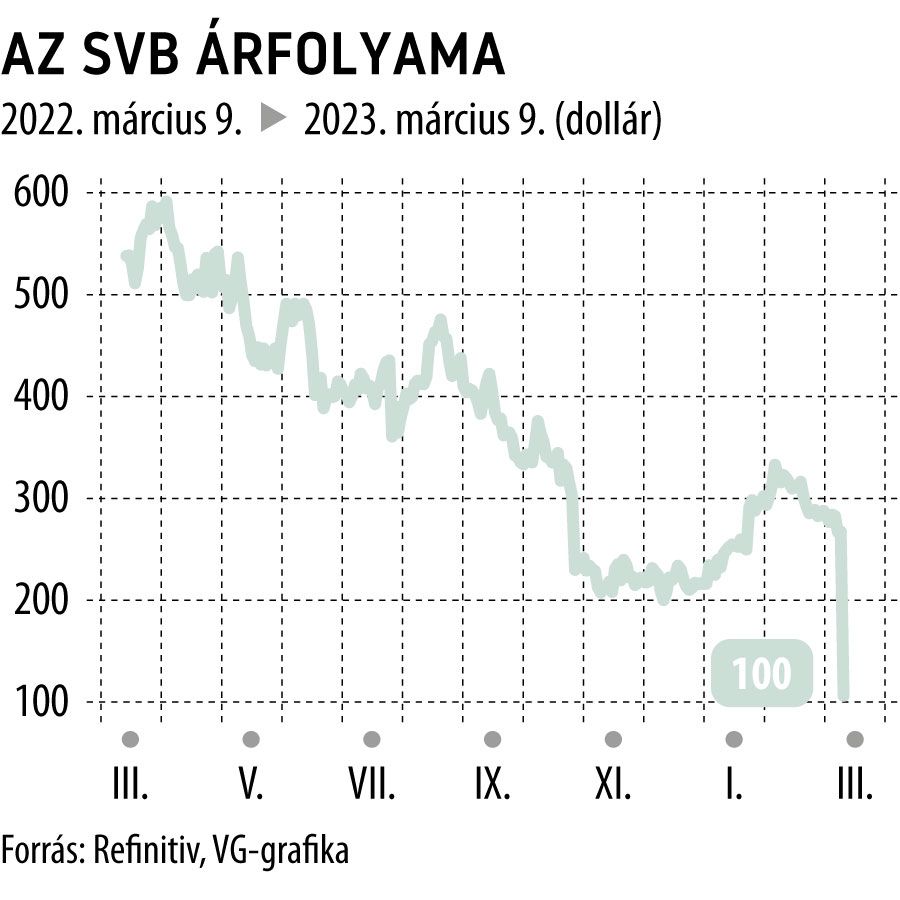

Az SVB utolsó szalmaszála egy csütörtök délutáni ajánlat volt,

amelyet a Goldman befektetési bankárai hoztak össze, eszerint 95 dolláron adott volna egy nagyobb részvénypakettet az SVB, amelyet tavaly ilyenkor még 600 dolláron jegyeztek, hogy pénzhez jusson, de az árfolyamzuhanás és a tömeges betétkivonás okafogyottá tette az üzletet.