Hátszél dagasztja a tengerentúli aktív részvényalapok vitorláját

A napokban közzétett, az Egyesült Államokra vonatkozó SPIVA-elemzésben az áll, hogy az aktív nagy kapitalizációjú amerikai részvényalapok 2022-es alulteljesítési rátája az előző évekhez képest jelentősen javult, és mindössze 51 százalékuk teljesítette alul az S&P 500-at. Tavaly több piaci körülmény biztosított jelentős hátszelet az aktív portfóliómenedzserek számára. Egyrészt 2022-ben a diszperzió a hosszú távú átlag felett alakult, ami az egyedi részvénykiválasztás potenciális hozzáadott értékét növelte. Másrészt megfordult a 2022 előtti nyolc évben jellemző trend, és a korábbi erős felülteljesítést követően tavaly a legnagyobb kapitalizációjú amerikai részvények jelentősen alulteljesítették az S&P 500-at.

Ez utóbbi azért is fontos, mert az aktív alapok egyik, a portfóliómenedzsereik által hangoztatott fő erénye éppen az, hogy a passzív, indexkövető alapokkal ellentétben el tudják kerülni portfólióik legnagyobb részvényekbe való túlzott koncentrációját. Ennek megfelelően

az aktív alapok gyakran alulsúlyozzák az S&P 500 legnagyobb vállalatait, vagy legalábbis néhányat közülük,

így, ha a legnagyobb cégek felülteljesítők, az aktív alapok nagyobb hányada teljesíti alul az indexet, ráadásul a legnagyobb vállalatok súlya az indexben tovább nő, ezáltal az aktív alapok relatív alulsúlyozottsága tovább nő. Ha ezek után a legnagyobb részvények továbbra is felülteljesítők maradnak, azzal az aktív alapok egyre növekvő arányban lesznek alulteljesítők.

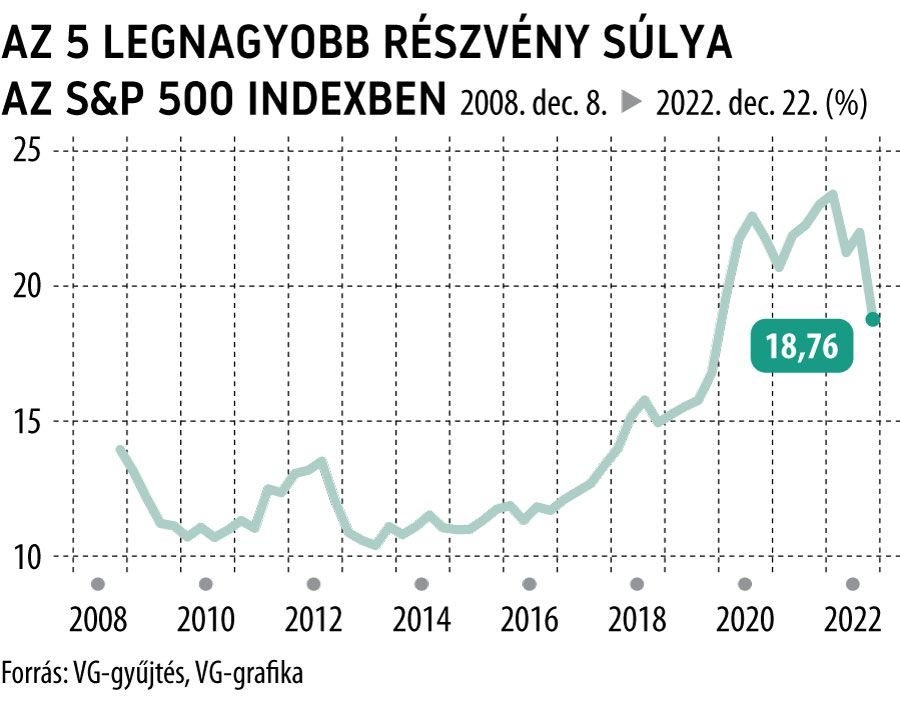

Márpedig 2013 és 2021 között ez történt. Míg 2013 nyarán az 5 legnagyobb vállalat súlya az S&P 500 indexben mindössze 11 százalék volt, a koncentráció a következő 8 évben folyamatosan nőtt, és 2021 decemberére elérte a 23 százalékot. Ezzel párhuzamosan egyáltalán nem véletlen, hogy 2021-ben az aktív nagy kapitalizációjú amerikai részvényalapok 85 százaléka alulteljesített, ami a legmagasabb alulteljesítési arány az elmúlt 20 évben.

Tavaly csökkenésnek indult a piaci koncentráció.

Az olyan, korábbi sztárrészvények, mint a Meta, az Amazon, az Alphabet, a Tesla és az Apple jelentős alulteljesítők voltak, kedvezve ezzel a tipikusan kevésbé koncentrált portfóliót tartó aktív alapkezelőknek, amelyek 2009 óta a legjobb évüket produkálták az S&P 500 indexhez képest.

De vajon kitart a piacokon 2023-ban is az aktív alapok számára kedvező széljárás? Nincs kizárva, de a hosszabb távú lemaradásuk ledolgozásához sokat kell még tennie az aktív portfóliómenedzsereknek: a 2022 végi statisztika alapján az aktív nagy kapitalizációjú amerikai részvényalapok 91, illetve 95 százaléka teljesítette alul az S&P 500-at 10, illetve 20 éves időtávon.