Több százmilliárd dolláros profittal zárt az amerikai bankszektor

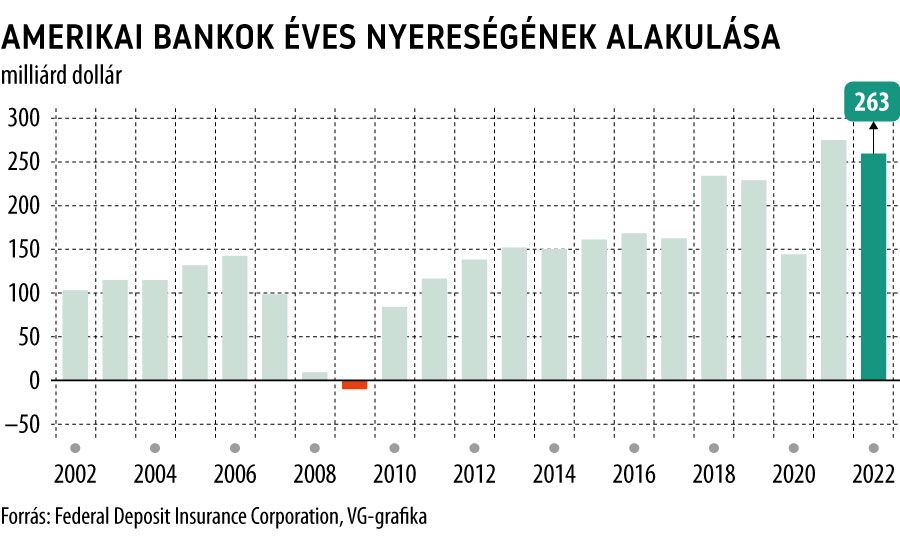

Csökkenő profitról adtak számot tavaly az amerikai bankszektor szereplői, de még így is történetük második legjobb évét tudhatják maguk mögött: a pénzintézeteknek az egy évvel korábbi eredményeikhez képest 6 százalékos nyereségcsökkenést kellett elkönyvelniük, így 2022-es összesített profitjuk 263 milliárd dolláron állapodott meg.

Fotó: Getty Images

A Federal Reserve lendületes kamatemelési kampánya , amelyet tavaly az infláció elleni harc nevében levezényelt, jót tett a banki kamatbevételek alakulásának, 20 százalékkal megnövelve azokat az egy évvel korábbihoz képest.

Az amerikai bankok az elmúlt húsz évben csupán 2009-ben nem termeltek nyereséget, ám a pénzügyi világválság árnyékában is mindössze tízmilliárd dollár körüli veszteséget hoztak össze.

Az azt követő tíz év a szinte töretlen nyereségnövekedésről szólt, a 2020-as Covid-válság okozta visszaesés törte meg először igazán a trendet, azt viszont robbanásszerű növekedés követte a bankok történetének legjobb évében, 2021-ben.

A kamatbevételek növekedésével szemben a lakossági és intézményi díjbevételek 3 százalékkal csökkentek. Ennek hátterében egy legalább 75 éves folyamat megszakadása állhat: a bankban tárolt pénz mennyisége ugyanis 1948 óta minden egyes évben növekedést mutatott, egészen tavalyig.

2022-ben a bankszámlákon elhelyezett összeg 2,5 százalékkal, 19,2 ezermilliárd dollárra csökkent.

A tőkekiáramlás három egymást követő negyedéven keresztül folyt, a legnagyobb méretekben a negyedmillió dollárnál „vastagabb” számlákról vándorolt el a pénz.

A tavalyi hitel- és lízingállomány 12,2 ezermilliárd dollárra rúgott, ami éves szinten 9 százalékos növekedést jelent. A késedelmes törlesztések közül a jelzáloghitelek és az autóhitelek lógtak ki: a 30–89 nap közötti késedelembe esett ügyfelek aránya 0,56 százalékra emelkedett, ami éves szinten ugyan minimális, és erősen elmarad a járványidőszakot megelőző 0,66 százalékos átlagtól.

A nem teljesítő hitelek ellensúlyozására tetemes összegű céltartalékot képeztek a bankok: 51,6 milliárd dollárt tettek félre, gondolva az esetlegesen bekövetkező recesszió okozta nemfizetési hullám következményeire.

Rendkívüli bejelentések: 30 milliárdért médiafigyelés, kitömött családügyi szervezetek – vizsgálódik a kormány, ment a feljelentés