Közeleg az igazság pillanata a tőzsdéken

Rémülten döbbentek rá a részvény- és a kötvénypiacok, hogy rosszul árazták az inflációt. A vártnál magasabban tetőzhetnek a jegybanki alapkamatok és tovább is maradhatnak ezen a szinten.

Ezzel együtt újra megjelent az r betűs szó a parketteken, hiába Janet Yellen pénzügyminiszter kincstári optimizmusa, a tőzsdék ismét elkezdték árazni a recessziót. Az öreg kontinensről sorra jönnek a rossz hírek, a spanyol, a francia és a német inflációs adatok után az eurózóna összessége is kiábrándító képet mutat: alig csökkent az infláció, ráadásul nőtt a maginfláció. A piac ezek után arra számít, hogy a jelenlegi 3 után 4 százalékon tetőzik az EKB irányadó kamata. A csalódást keltő adatok nyomán az eurózóna államkötvényeinek a hozamai a 2011–2012-es adósságválság óta nem látott szintekre emelkedtek.

Hasonló a helyzet a tengerentúlon is, ott a 10 éves papírok hozama 40 bázisponttal emelkedett februárban, ez tavaly szeptember óta a legnagyobb havi növekmény. A részvénypiac irányadó indexe, az S&P 500 az idén 3,5 százalékkal süllyedt.

„Ha továbbra is magas inflációs adatok érkeznek, akkor ismét visszajönnek a durva földet érésre (hard landing, recesszió) vonatkozó forgatókönyvek”

– mondta a Reutersnek Mark Dowding, a BlueBay Asset Management befektetési vezetője. A BlackRock Investment Institute heti hírlevelében közölte, hogy a rövid lejáratú (amerikai) állampapírokat, valamint a befektetésre ajánlott kategóriát preferálja a hosszú lejáratok helyett, ezzel párhuzamosan alulsúlyozza portfólióiban a fejlett részvénypiacokon lévő papírokat, mert azok még nem árazták be az előttünk álló recessziót.

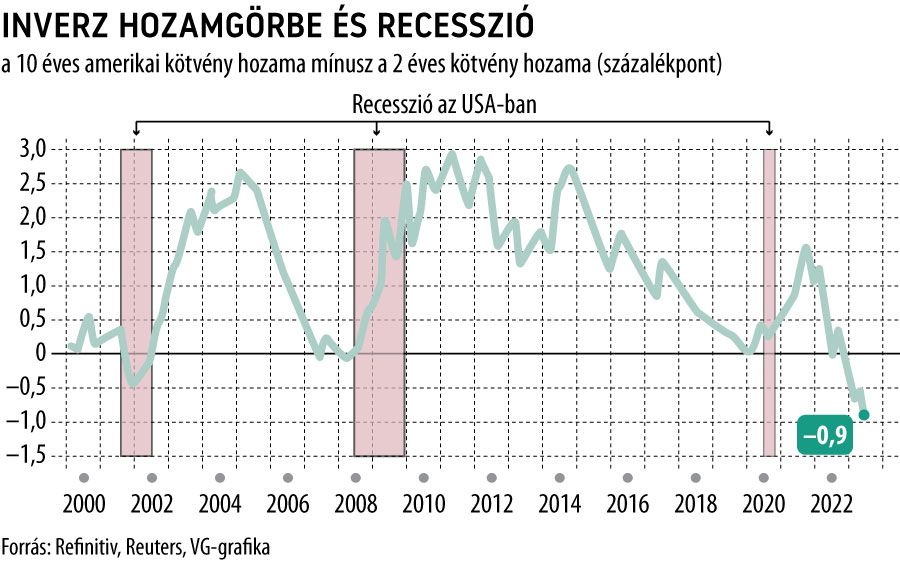

Az ábránkon látható görbe a 10 éves amerikai kötvények hozamából kivont kétéves hozamokat mutatja, és jól látszik, hogy amikor ez nulla alá megy, nagy valószínűséggel bekövetkezik a recesszió. A jelenlegi –0,9 százalékpontos érték meglehetősen vészjóslónak mutatkozik, minimum 20 éves mélypont. Hasonlóan mélyen inverz a hozamgörbe az eurózónában is, ami azt jelenti, hogy

a rövid távú hitelfelvételi költségek jócskán meghaladják a hosszú távú várakozásokat.

A kamatvárakozások nyomán az eszközök átárazódása igencsak meglepő, lévén alig egy évvel ezelőtt még azzal kapcsolatban is kétségek vetődtek fel, hogy az EKB egyáltalán hajlandó-e emelni az irányadó kamatán, a 10 éves német kötvények hozama még a negatív tartományban volt – jellemezte a helyzetet Jim Reid, a Deutsche Bank stratégája.

„A fejlett nyugati gazdaságoknak hosszú utat kell megtenniük, hogy viszonylag kényelmes inflációs szinteket érjenek el. Ehhez magasabb kamatszintek szükségesek, és a kötvénypiacok ezt azonnal árazzák is. A részvények pedig ennek tükrében túlárazottnak tűnnek” – mondta Bruno Schneller, az INVICO Asset Management ügyvezető igazgatója.

A svájci Swiss Re, a világ egyik legnagyobb viszontbiztosítója ehhez hozzáteszi, hogy az emelkedő állampapírhozamok egyre kevésbé teszik vonzóvá a kockázatosabb befektetési eszközkategóriákat (így például a részvényeket és a feltörekvő piacokat). A klasszikusnak nevezhető, a részvénypiaci lejtmenetek idején megbízható támaszt kínáló 60 százalék részvény, 40 százalék kötvény, azaz

60/40-es portfóliók kora leáldozott, egy ilyen mix hozama jelenleg alacsonyabb, mint a hat hónapos amerikai kincstárjegyé

– hasonlóra utoljára 20 éve volt példa.