Még mindig eladásra ajánlja a Concorde a Wizz Air részvényeit

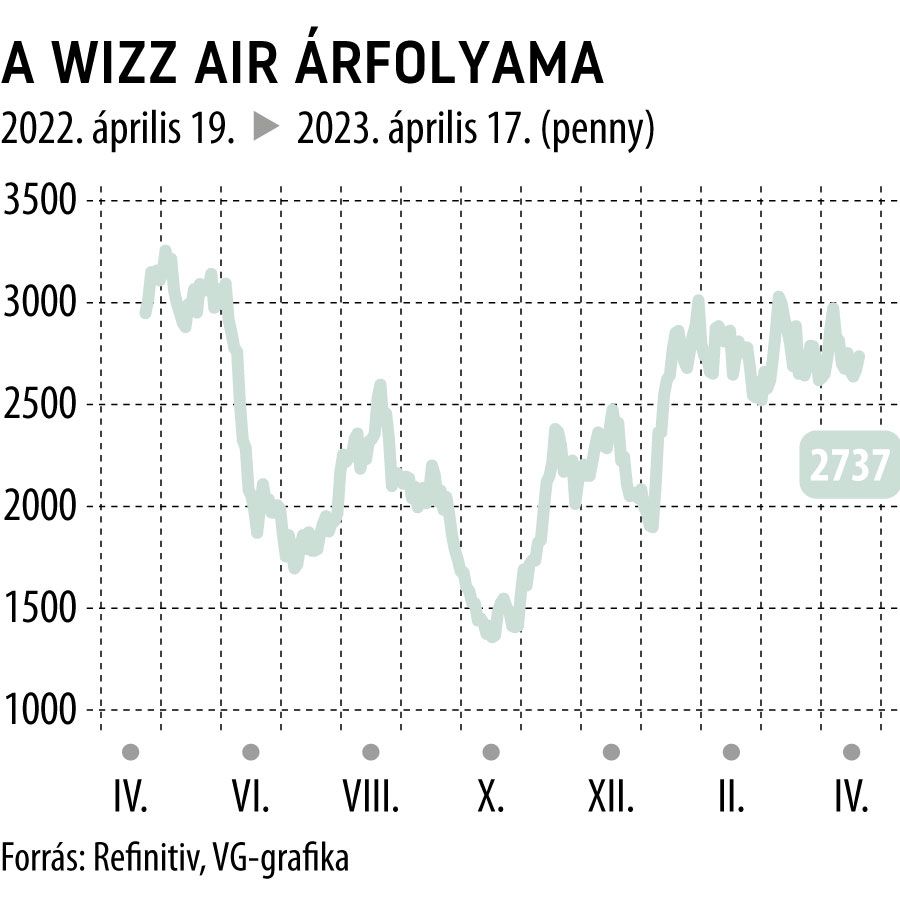

Frissítette a Wizz Air részvények értékelését a Concorde Értékpapír Zrt. részvényelemzője, Bukta Gábor ajánlása továbbra is eladás, és a 12 hónapos céláron sem változott érdemben, az eddigi 20,5 font helyébe 20,6 lépett. Az aktuális piaci ár hétfő reggel 27,3 font volt, jelentős, 2,5 százalékos felhúzással indították a hetet a Wizz-papírok.

Nincs okunk az eladási ajánlás megváltoztatására – érvelt Bukta Gábor, aki hangsúlyozta: a kilátások változatlanul negatívak a részvénnyel kapcsolatban.

„Az előfoglalások alapján brutálisnak ígérkező nyári időszak, valamint az emelkedő jegyárak miatt kialakult túlzott lelkesedés előbb-utóbb alábbhagyhat a befektetők körében, miközben a légi ipari részvények számára szezonálisan gyenge áprilistól szeptemberig tartó időszakba érkeztünk” – olvasható a hétfőn publikált elemzésben.

A légitársaság jelenlegi pénzügyi évre vonatkozó eredmény előrejelzése meglehetősen magas a menedzsment részéről, a Concorde-nál viszont kételkednek a járvány előtti jövedelmezőség visszaállíthatóságában.

Ennek több oka van: egyrészt nem biztos, hogy a flottát a járvány előtti időszakra jellemző hatékonysággal (kihasználtság) lehetne működtetni, másrészt az árfolyam jelenleg meglehetősen magas, így aligha vonzó hosszú távú befektetési célra.

A Wizz Air részletes forgalmi adatait a Concorde-nál úgy értékelik, hogy a társaság új piacai (Abu-Dzabi, Szaúd-Arábia) várhatóan csak 1-2 év múlva válnak jövedelmezővé. Van persze pozitív fejlemény is, például a februári 93,3 százalékos, valamint a márciusi 92,2 százalékos ülőhely-kihasználtság. A tendencia alapján 92 százalékos átlagos töltöttség várható a pénzügyi évre, amely 66,3 millió utassal zárulhat jövő márciusban.

Kérdéses a jegyárak alakulása, mivel a részvényelemző szerint a magas infláció negatívan hat a repülőjegy-keresletre. A költségek emelkedhetnek: a magas kamatlábak miatt mindenképp drágul a flotta fenntartása.

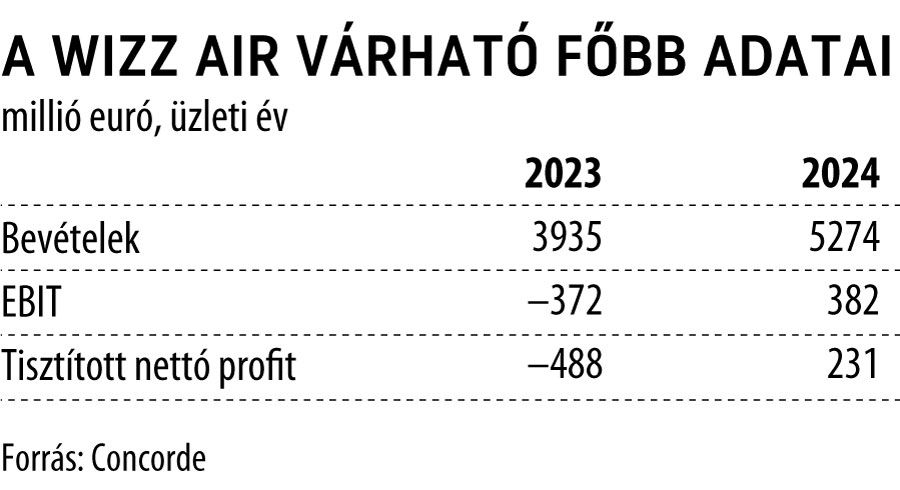

Három egymást követő veszteséges év után a 2024-es pénzügyi év már nyereséggel zárulhat, 382 millió eurós üzemi eredménnyel és 229 millió euró nettó profittal. Mindezek persze borulhatnak, ha a kockázatok felerősödnek: ilyen például az ellátási láncok lehetséges fennakadásai (sztrájkok, gyártási problémák az Airbusnál), vagy a bántóan magas szintre felszökött eladósodottság.