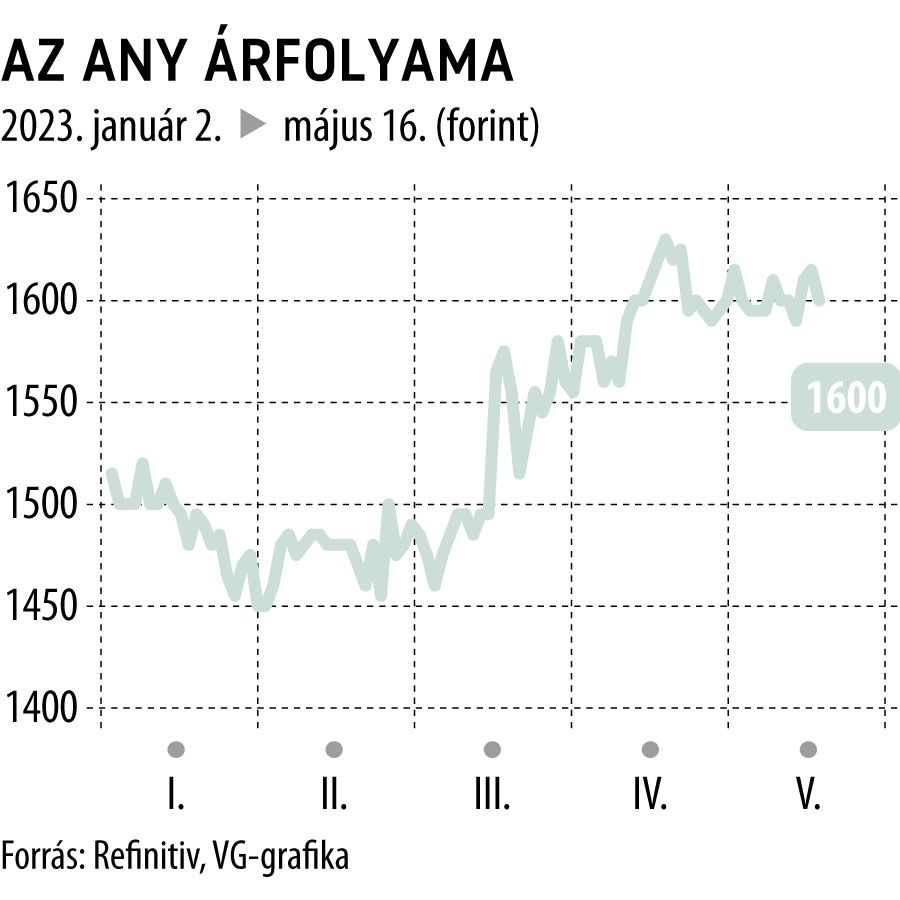

Hatvan százalék feletti hozamot kínál egy magyar részvény

Véleményt mondott az ANY Biztonsági Nyomdáról a Concorde a kedden kiadott elemzésében. A nyomdatársaság előző nap tette közzé első negyedéves jelentését, amelyben feleződő, 474 millió forintos adózott nyereségről és ugyancsak jelentősen apadó üzemi eredményről adott számot mérséklődő árbevétel mellett.

A befektetési szolgáltató szerint az eredmény visszaesésében az előző évi magas bázis is szerepet játszott, arra az időszakra jelentős bevételt könyvelhetett el a nyomdatársaság a választásra szállított szavazólap-rendeléseknek és a pandémia után ismét felfutó okmányigényléseknek köszönhetően, a tavalyi kiugró forgalom így megnehezíti a teljesítmény összehasonlítását.

Ezzel együtt kedvezően értékelik, hogy az exportértékesítések aránya 43 százalékra nőtt az év elején, és hogy mind a biztonsági termékek és megoldások, mind a kártyagyártás és megszemélyesítés szegmens bevételei növekedtek, köszönhetően az útlevelek és a személyi igazolványok iránti nagyobb keresletnek.

Negatívum, hogy a kamatkiadások meglehetősen nagy, 111 millió forintos terhet róttak a társaságra. Az elemző várakozásai szerint az idén profitál a cég a jelenlegi kamatkörnyezetből, de ez egyelőre nem realizálódott a rulírozó hitelek magasabb kamatai miatt, ez azonban jelentősen javulhat az év folyamán.

A Concorde megítélése szerint az ANY továbbra is az egyik legvonzóbb small-cap sztori a régióban a szektorban tapasztalható korlátozott verseny, a magyar vállalat növekedési sztorija, know-how-ja és az Angolával megkötött útlevélgyártási megállapodás miatt, amely évi több milliárd forintos forgalmat jelent a következő 10 évben.

A brókercég ezért megerősítette 2450 forintos árfolyam-várakozását, ami az idén fizetendő 161 forintos osztalékkal együtt 62 százalékos hozamlehetőséget kínál. A jelentős megtérülési potenciál miatt továbbra is vételre ajánlott az ANY-papír.