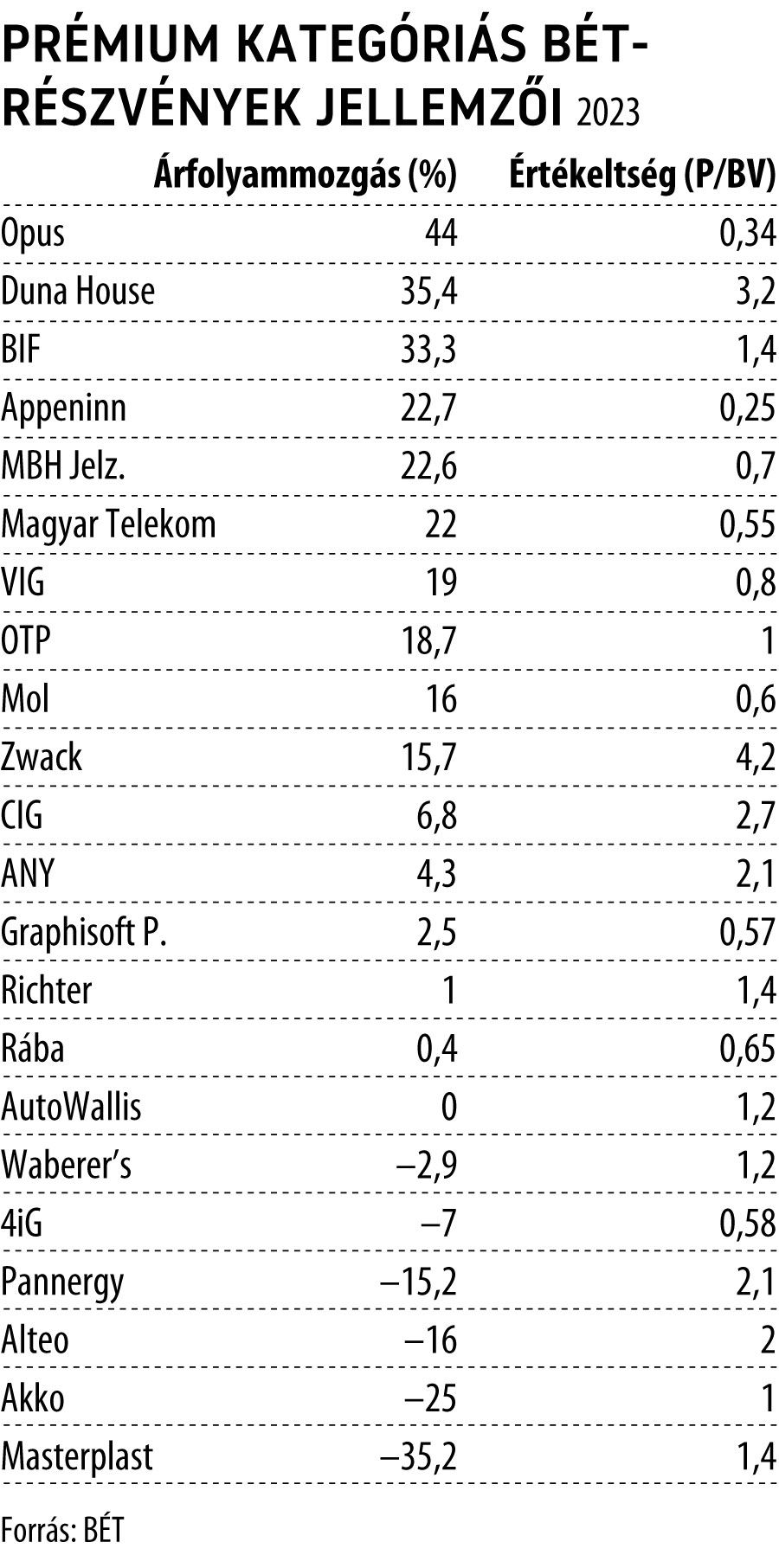

A magyar tőzsde idei hercegei: Opus, Duna House, BIF

Nem bizonyult nehéznek érdemi hozamot realizálni idén a Budapesti Értéktőzsde Prémium kategóriás részvényeivel: a 22-es listából mindössze hatnak csökkent az árfolyama az év elejétől. A legjobb teljesítményt – meglepetésre – az Opus-papírok érték el, amelyek a 44 százalékos felértékelődés ellenére továbbra is nyomott áron forognak: 0,34-os P/BV-mutatón.

Mit mutat a P/B vagy P/BV?A Hold Alapkezelő definíciója szerint a P/B egy vállalat részvényének árfolyamát viszonyítja a vállalat könyv szerinti értékéhez. Az utóbbi egyenlő a saját tőkével, mínusz az elsőbbségi részvények (már ha van ilyen) értékével. Az egy részvényre jutó könyv szerinti értéket úgy kaphatjuk meg, ha a vállalat könyv szerinti értékét elosztjuk az összes forgalomban lévő részvény számával. Az így kapott szám megmutatja, hogy a befektetők egy részvényért mekkora összeget kapnának, ha értékesítésre kerülnének a vállalat eszközei. Pozitív várakozások esetén a P/B-mutató könnyen egynél nagyobb értéket is jelezhet, azaz a vállalat aktuális értéke meghaladhatja az általa birtokolt eszközök értékét, például immateriális eszközei vagy a versenytársakkal szemben fennálló valamilyen előnye miatt. Negatív várakozások esetén a részvény árfolyama jóval alacsonyabb, mint a vállalat eszközeinek értéke a főkönyvben. |

Hogy az Opus-papírok továbbra is erősen alulárazottak, arra a legjobb példa, hogy a Prémium kategória 22 részvénye közül csak az Appeninn részvényeit árazza alacsonyabbra a piac, ott a saját tőke értéke mindössze negyedét teszi ki az aktuális részvénypiaci kapitalizáció.

Új sztárpapír a tőzsdén, mindenki az Opusról beszélAz Opus-részvények árfolyama hetek óta meredeken felfelé ível, az Equilor 232 forintos célára 60 százalékos felértékelődési potenciált mutat. |

A P/BV-mutató egyébként nem igazán jó indikáció arra, hogy egy részvény hogyan teljesít a jövőben: 2023 két legjobb részvénye a roppant nyomott áron forgó Opus és a Prémium kategóriában a második legmagasabbra értékelt Duna House részvényei. Az viszont sokatmondó, hogy a tőzsde ezúttal is előre árazza a gazdasági folyamatokat, az ingatlanpiac még messze nincs csúcsformában, a hitelkamatok még mindig magasak, a BÉT top 5 teljesítményt felmutató részvényéből három mégiscsak ingatlanpiaci szereplő (DH, BIF, Appeninn) és az ötödik MBH Jelzálogbank mutatói szintén nem függetlenek az ingatlanpiaci folyamatoktól.

A Prémium kategóriás részvények közül tíz örvendeztette meg a befektetőit két számjegyű, 15 százalék feletti hozammal. A top 10-ben a Richter kivételével valamennyi blue chip részvény helyet kapott, szóval annak sem lehet panasza, aki kizárólag a négy likvid tőzsdei részvényből válogatott idén.

Az utóbbiak közül egyébként a Telekom forog leginkább nyomott árazás mellett, és a Richterről mondható el, hogy nem tartozik a nagyon olcsó részvények közé.

A listát az Alteo, Akko, Masterplast hármas zárja. A P/BV-mutatók alapján ezeknek a részvényeknek ráadásul még bőven van is hova esniük.

A KBC néhány napja publikált, a globális részvénypiacok első féléves teljesítményét górcső alá vevő elemzésében esett szó a magyar papírok kilátásairól is. Mint írták, a BUX jó 10 százalékra van korábbi csúcsaitól, ami nem drasztikus elmaradás már, és a korrekció jelentősebb részét mintha sikerült volna ledolgozni az utóbbi hetekben-hónapokban. A tavasz is kimondottan erős volt, ez persze utalhat a háború miatti bizonytalanságok csökkenésére, de utalhat például a kedvezőbb gázpiacra, az első fél évben stabilabb forintra, valamint arra is, hogy az inflációs folyamatok szerencsére már valóban pozitívak voltak az utóbbi hónapokban, ami a kamatpálya miatt a költségvetésre nézve is pozitív.

Ezért talán nem kell drasztikus fordulatra számítani az év második felében, tehát a magyar piac számára kedvezőbb környezet az év második felében is akár fennmaradhat, persze az orosz–ukrán oldalon lévő bizonytalanság azért maradhat, valamint a költségvetési mozgástér sem tűnik túl tágnak

– vélik a KBC elemzői.