Már szinte mindenki a dollár ellen fogad, de még okozhat meglepetést a zöldhasú

Hónapok óta temetik a dollárt a pénzpiacok, ám a gyengülésre ítélt zöldhasú többször is felült a halálos ágyán. Bár a Fed kamatemelési periódusának közelgő vége a dollár ellen szól, a tartósan magas kamatok továbbra is támasztják az amerikai fizetőeszközt. Így állhatott elő az a helyzet, hogy a befektetők a dollár többéves gyengülési hullámára várnak, de a logikus piaci esemény hónapok óta késik. A nagy fedezeti alapok nettó dollárpozíciói azonban azt mutatják, hogy a halmozodó shortok súlya hamarosan leszoríthatja a dollárt. Ami teret nyithat többek közt a japán jennek vagy a brazil reálnak, amelyektől jó teljesítmény várható a közeljövőben. Különösen érdekes lehet a japán jen szerepe, mert a tokiói jegybankárok az elmúlt évben időnként egészen látványosan szembementek az amerikai jegybank szigorával. Ám most arra spekulálnak sokan, hogy a japán jegybank módosít az eddigi ultralaza monetáris politikáján, ami erősítheti a jent.

A szerdán közzétett hűvös amerikai inflációs adatok is azt a vélekedést támasztják alá, hogy a Fed hamarosan véget vethet a kamatemelési periódusnak, ami egyrészt enyhíti a recessziós aggodalmakat, másfelől,

visszanyesheti a dollár kilátásait.

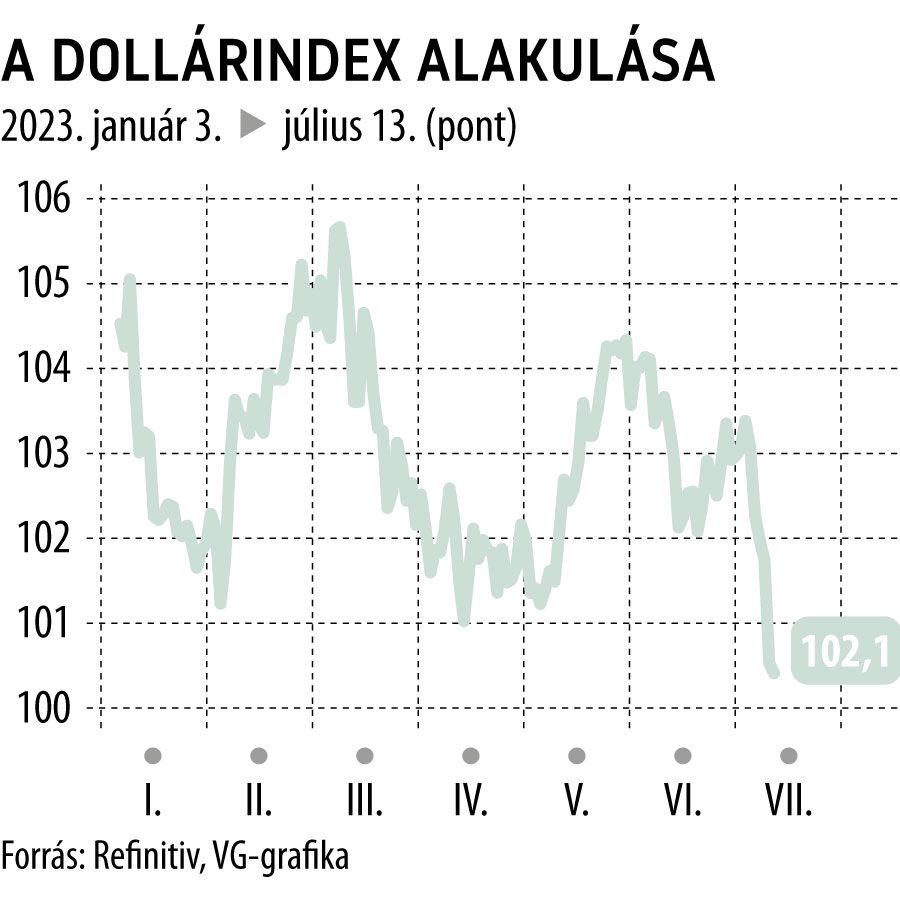

A Bloomberg dollárindexe 15 hónapos mélypontra süllyedt, és 11 százalékot csökkent a tavaly szeptemberi csúcsához képest. A fedezeti alapok is nettó eladói pozícióba lendültek a dollár piacán, s ezzel egyértelműen a dollár gyengülésére fogadnak.

Rengeteg lehetőséget kínál a dollár elleni játék

– mondta a Bloombergnek Jim Leaviss, az M&G Investments kötvénypiaci igazgatója, hozzátéve: erősödött a jen, a svájci frank, a font és az euró, de a feltörekvő piaci devizák is izgalmasak. Tavaly az MSCI feltörekvő piaci eszközei 4 százalékot estek, idén eddig 2 százalékos emelkedést mutatnak. Például,

idén a kolumbiai peso 18 százalékot ralizott a dollárral szemben.

A Bloomberg által megkérdezett stratégák véleménye azonban megoszlik. Egy részük úgy véli, ha valóban közel a Fed kamatcsúcsa, s hihető a puha landolás, akkor az idei

második fél évben már észszerű feltételezés a dollárgyengülés.

Mások szerint még mindig lehet szufla a dollárban, mert ha nem csökken elég gyorsan az amerikai infláció, akkor magas szinten ragadhat a Fed irányadó rátája.

Arról nem is szólva, hogy a dollár a világ egyik tartalékvalutája, ezért a kockázatkerülés és

a recessziós aggodalom bármikor irracionális támaszt nyújthat

a zöldhasúnak.