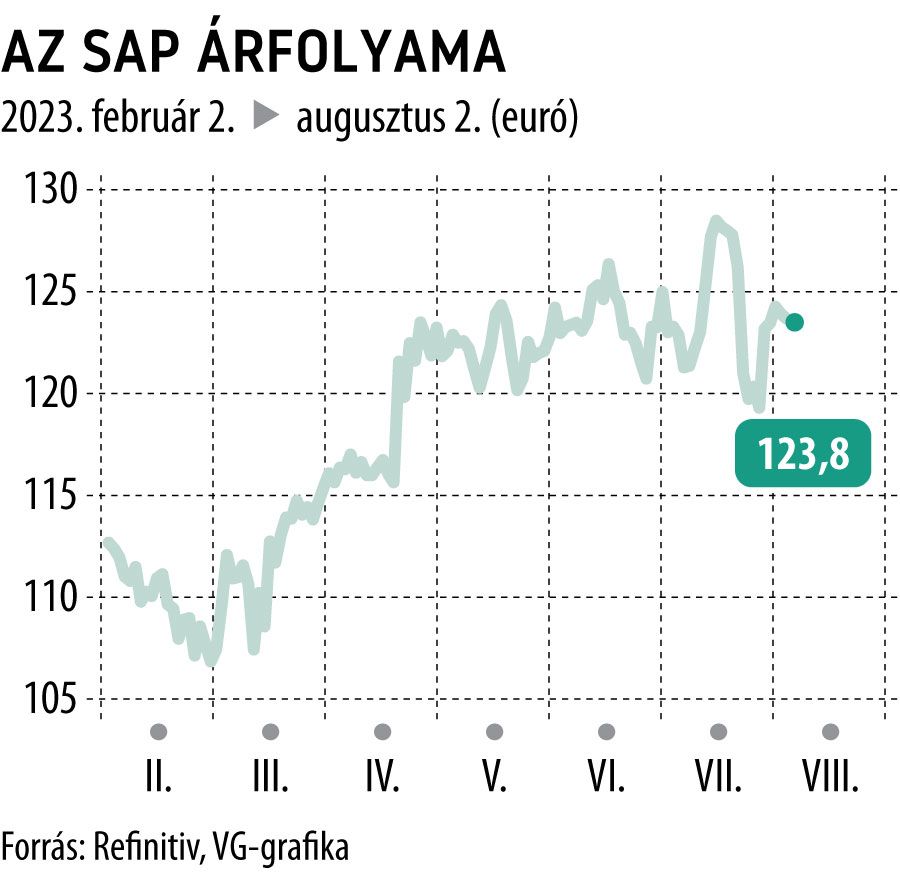

Eltúlzottnak látszik a korrekció az SAP kurzusában

Annak ellenére adták a papírt, hogy a társaság profitja felülmúlta a várakozásokat is. Az adózott eredmény 2,06 milliárd euró lett, míg az előrejelzések 1,92 milliárd euróról szóltak.

Az SAP idei operatív eredmény-előrejelzését is megemelte, de a befektetők talán ismét rövidlátók voltak. Pedig a még májusban közölt hosszabb távú tervek között az is szerepel, hogy az épp most kritizált felhőüzletág várható növekedése miatt emelték meg a korábbi 36 milliárd euróról 37,5 milliárd euróra a 2025-ig megfogalmazott árbevételi előrejelzést. Arra sem figyeltek az eladások során, hogy az SAP 5 milliárd eurós saját részvény-visszavásárlási programmal igyekszik kedvezni, amely egészen 2025-ig eltarthat, és amelyet várhatóan már ebben a fél évben elindítanak.

A felhőüzletág bevételnöveléséhez magasabb működő tőkére és beruházásokra van szükség, ahogy azt az óceán túloldalán a Microsoft is megfogalmazta saját gyorsjelentése utáni kommentjében.

Az amerikai óriás vezetői is azt hangsúlyozták, hogy a mesterséges intelligencia (MI) önmagában nem elég, annak hátterét és működési környezetét is meg kell teremteni. A túlzott őszinteség káros, mondhatnánk, hiszen a rivális Google ennél sokkal óvatosabban fogalmazott, és nem is büntette a piac a gyorsjelentés közzététele után.

Hosszabb távon az SAP iskolapéldája lehet annak, hogy egy üzleti megoldásba épített mesterséges intelligencia milyen termelékenységjavulást eredményez, és az ellátási láncok rugalmasságának javításán keresztül hogyan hathat akár a világgazdaság teljesítményére is. Az is fontos szempont, hogy az SAP esetében ez a fejlődés fenntartható úton valósítható meg. A nagy szavak helyett a vállalati májusi prezentációján konkrét példákkal illusztrálta, hogy például a karbonlábnyom-könyvelési rendszer milyen szerepet játszik ebben a folyamatban. Ha már a Microsoftot szóba hoztuk, ezen a rendezvényen jelentették be azt is, hogy az SAP és a Microsoft két újabb projektben is együttműködik.

Az európai technológiai részvények hosszú hónapokig csak figyelték a magas bétájú, amerikai társaik raliját.

Ennek okai az európai gazdasági fellendülési problémák és a geopolitikai kockázatok voltak elsősorban, amelyek a félvezetőszektort és az erre támaszkodó vállalatokat különösen érzékenyen érintették. Bár a makrogazdasági és szektoriális tényezők sokat nem javultak, az európai lemaradó részvények iránt egyre nagyobb az érdeklődés. Így előbb vagy utóbb az öreg kontinens is csatlakozhat az amerikai technológiai trendhez.

A jelen írásban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak! A jelen írásban foglaltak célja kizárólag tájékoztató jellegű információk közlése a befektetőkkel, és azt a PFN Prestige Financial Zrt. az Erste Befektetési Zrt. közvetítőjeként készítette.