Nem csak az OTP és az Opus pörög, jól megy a szekér a német tőzsde nagyágyúinak is

A Deutsche Telekom (DT) csütörtökön idén másodszor emelt a 2023-as üzemi eredményvárakozásán, amit ezúttal az tett lehetővé, hogy az amerikai üzletága, a T-Mobile US két hete fölfelé módosította az előfizetői bázis várható alakulását és növekedési kilátásait. Ennek alapján 41 milliárd euró lehet a csoportszintű EBITDA. A magyar leány teljesítményéről itt írtunk részletesen.

A társaság publikálta a második negyedéves beszámolóját is, amelyben a DT hozta a várakozásokat, 27,2 milliárd eurós bevétellel és 10 milliárd eurós EBITDA-val. A nettó profit 1,54 milliárd euró volt, szemben a bázisidőszaki 1,46 milliárddal. A jelentés közzététele után a JPMorgan elemzője 29,5 euróra emelte a DT-részvények célárát, vételi ajánlás mellett – jelenleg 19 euró alatt zajlik a kereskedés a telkópapírokkal.

Az éves terven nem módosított, ugyanakkor megerősítette a korábban közölt prognózisban szereplő eredményvárakozásokat az Allianz, amely szintén csütörtökön publikálta főbb számait. A második negyedév a vártnál nagyobb mértékű, 18 százalékos profitemelkedéssel zárult. Az utóbbit egyebek mellett az tette lehetővé, hogy az Allianz-ügyfelek az előzetesen kalkuláltnál alacsonyabb kárigényt nyújtottak be a természeti katasztrófák után. A nettó nyereség 2,33 milliárd euró volt a negyedévben, ami nagy ugrás a tavalyi 1,97 milliárd után. A biztosítótársaság menedzsmentje 13,2-15,2 milliárd euró közötti működési eredményt tart elérhetőnek a teljes évre nézve. A részvények 3,5 százalékkal erősödtek a csütörtöki kereskedésben.

A Henkel mind az árbevételi, mind a profitvárakozásait megemelte csütörtökön, ezt elsősorban az teszi lehetővé, hogy több termékszegmensben (fogyasztási cikkek, ragasztástechnika) két számjegyű áremelést hajtottak végre. A vállalatcsoport most már 2,5–4,5 százalékos organikus forgalomnövekedést prognosztizál, szemben az év eleji 1–3 százalékos tervvel.

A növekvő árbevétel mellett javulnak majd a profitmarzsok is, az üzemieredmény-ráta például 11–12,5 százalék közt alakulhat.

Az olyan közismert termékek gyártója, mint a Fa, a Persil vagy a Pritt, az év első hat hónapjában 10,9 milliárd eurós árbevételt ért el, ami közel 5 százalékos növekedés. Üzemi eredmény soron a hat hónap alatt 1,3 milliárd eurót realizáltak, ami annak az eredménye, hogy noha a nyersanyag- és logisztikai költségek emelkedtek, ezt teljes egészében sikerült érvényesíteni az árképzésben.

A vállalat arról is beszámolt, hogy sikeresen lezárta oroszországi üzletágának értékesítését. A Henkel áprilisban már bejelentette, hogy az ukrajnai háborút követően elhagyja Oroszországot, és eladja ottani tevékenységét egy helyi befektetőkből álló konzorciumnak. Ez az ügylet mostanra lezárult: az eladási ár 54 milliárd rubel (mintegy 600 millió euró). A részvény piacán egyelőre nincs óriási lelkesedés, fél százalékkal emelkedett a kurzus.

Hogy ne tűnjön a német részvénypiac tejjel-mézzel folyó Kánaánnak, arról a Siemens gondoskodott.

A multinacionális német iparvállalat elsősorban a kínai piac gyengélkedéséről számolt be, ahol a zéró-Covid-politika utáni időszakban csak enyhe fellendülést tapasztaltak. A közleményük szerint az elmúlt 3 hónapra a kereslet normalizálódása volt jellemző, szemben a 2022-es bázissal, amikor rengeteg ügyfelük előrehozott megrendelésekkel bombázta az iparvállalatot. Ez a tendencia a Siemens főbb európai és kínai piacára egyaránt jellemző volt.

Roland Busch vezérigazgatónak különösen az fáj, hogy a kínai feldolgozóipar fellendülése lassabb volt a vártnál, részben ennek is köszönhető, hogy a Siemens ipari szegmensének (idetartozik a mobilitási, az intelligensinfrastruktúra-, valamint a gyárautomatizálási üzletág) profitja 4 százalékkal, 2,75 milliárd euróra csökkent, ami elmaradt a 2,9 milliárd eurós konszenzustól.

Ez azt jelenti, hogy a csoport vezető üzletága csupán 13-15 százalékos bevételnövekedésre lehet képes a szeptemberben záruló teljes üzleti évben, holott nemrég még 17-20 százalékos plusz volt a várakozás. A júliusban lezárt negyedévben a Siemens csoportszintű megrendelésállománya 10 százalékkal, 24,2 milliárd euróra nőtt. A bevételek is emelkedtek ugyan 6 százalékkal, 19 milliárd euró közelébe, de ez is és a csoportszinten 1,44 milliárd eurós nettó profit is alatta maradt a várakozásoknak.

Elfújják a selejtes szélturbinák a Siemens Energy nyereségétA korábban veszteséges Siemens átalakításon ment keresztül, így a tőzsde legnagyobb aranybányája lett. Azonban a selejtes szélturbinákat gyártó Siemens Gamesa visszaveti a Siemens Energy eredményét, a hibás termékek javítása, cseréje a vártnál is többe fog kerülni. A baljós hírek után a részvények is zuhanni kezdtek. |

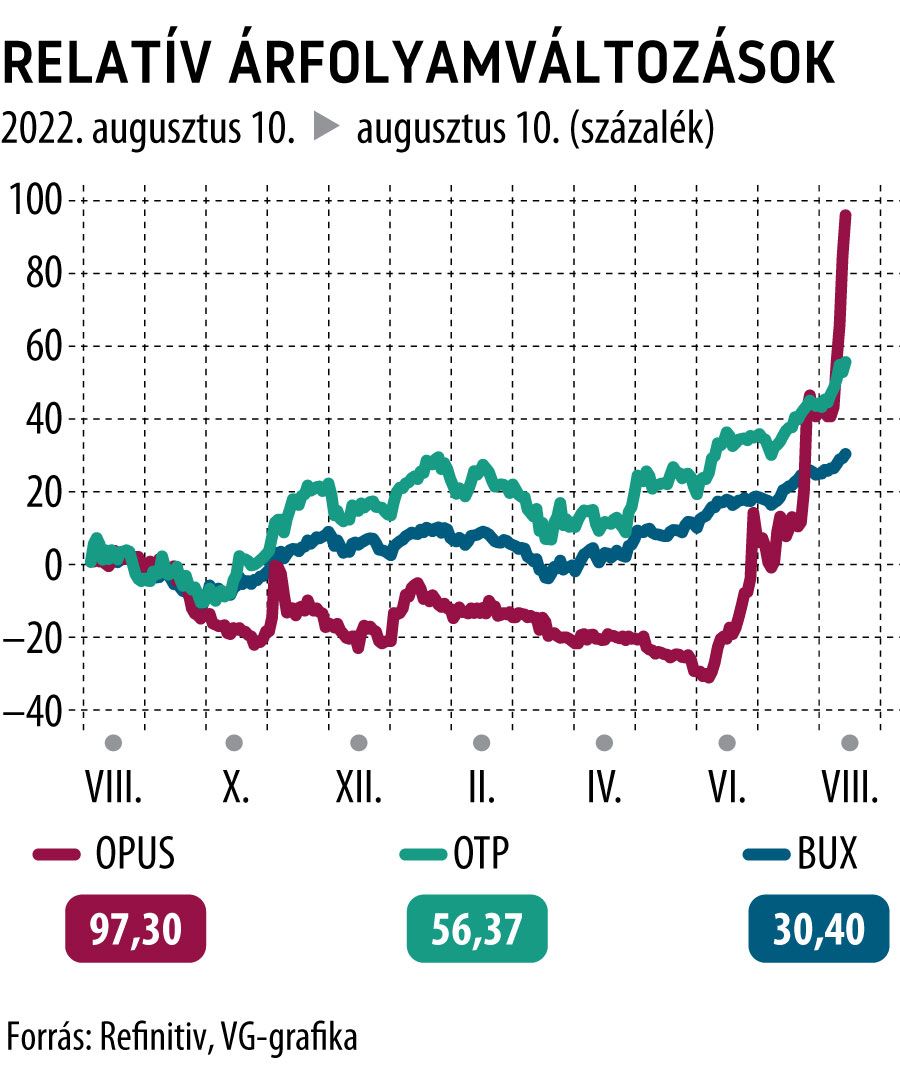

Közben a BÉT-en is parádés dolgok történtek, az OTP minden idők legjobb negyedéves gyorsjelentésének közzététele után az elmúlt egy évben több mint 55 százalékos árfolyam-emelkedésen van túl. Száguld az Opus is, egy év alatt majdnem 100 százalékkal emelkedett az árfolyam.

Kiesett egy vasúti támogatás: nyakunkon a drámai következmények – Vitézy Dávid hallgat, az utolsó pillanat közelében vagyunk