A Volkswagen stratégiája az elemzők kereszttüzében, a wolfsburgi óriás az Audit is tőzsdére viheti

Vegyes fogadtatásra talált az elemzők, a munkavállalók és az iparági szakértők körében a Volkswagen megújulási terve, amelyet Oliver Blume vezérigazgató ismertetett részletesen a Handelsblattnak.

A konszern első embere a vele készült interjúban egy hosszadalmas szerkezetátalakítási folyamatra készítette fel a dolgozókat és a befektetőket. A célkitűzések között szerepel többek között, hogy a következő években a jelenlegi 8-ról 10 százalékra növeljék az üzemieredmény-marzsot, és 2027-ig évente 5-7 százalékkal gyarapítsák a cégcsoport bevételeit. Emellett külön célokat is kitűzött az egyes márkáknak, például a névadó VW nyereségrátáját 2,5 százalékponttal, 6,5 százalékra kell növelni.

Mindehhez azonban elengedhetetlen a csoportszinten rögzített, tízmilliárd eurós megtakarítás is, sőt a wolfsburgi gigász leépítené a stratégiai szempontból nem fontos, pénzügyi jellegű befektetéseit is.

A Forbes szerint pedig már fontolgatják az Audi, a Bentley és a Lamborghini tőzsdére vitelét, miután a Porsche IPO-ja teljes sikerrel zárult.

Az autógyártó a jövőben az „érték a mennyiség helyett” szemléletet követi, azaz nem az eladások mindenáron való felpörgetésére fókuszál.

A Jefferies két fokozattal javította a Volkswagenre adott ajánlását

A legnagyobb ovációt a program az amerikai Jefferies elemzőháznál váltotta ki, ahol Philippe Houchois, az autógyártót követő részvényelemző egy fokozatot átugorva javított ajánlásán, hiszen az eddigi „alulteljesítő” minősítésről rögtön vételre emelte a papírt, miközben a DAX index kosarában szereplő elsőbbségi részvények célárát 115 euróról 150-re növelte.

A Volkswagen egy tankerhajó, amely lassan áll irányba

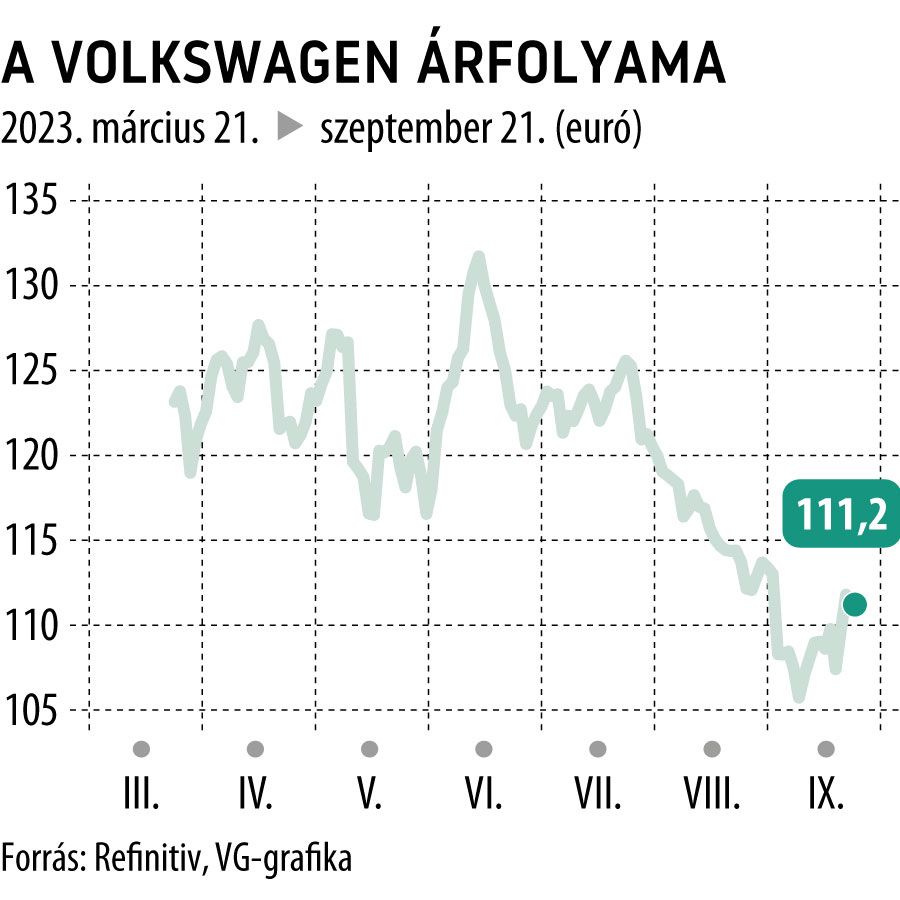

– írta az elemző, aki ugyanakkor óriási javulást vár jövőre az alapmárkánál költségoldalon és működőtőke-ágon, ezért a jelenlegi 111-112 eurós belépési szintet igen vonzónak találja.

A fordulat már egyébként is időszerű lenne, hiszen a részvény az elmúlt egy évben 40 százalékot veszített az értékéből.

Az új irányelvek azonban aggodalmat keltettek többek között Daniela Cavallo üzemitanács-elnökben, aki hivatalból tagja a VW nagy hatalmú felügyelőbizottságának, ahol az egyik tulajdonos Alsó-Szászország képviselőivel összefogva már nem egy politikailag kényes reformot fúrt meg.

Cavallo úgy véli, a nyereségcél nem motiválja a munkavállalókat, ám a szállítási szűk keresztmetszetek, az elektromos járművek lassú felfutása, a digitalizáció és a Kínából érkező, egyre élesedő verseny vihart okozhat. Ezért minden alkalmazottra szükség van a fedélzeten, a nem kellő pontossággal meghirdetett hatékonyságjavítási program viszont elbizonytalanítja őket.

A Jefferies elemzője ellenben a Stellantis pozitív példájára utal, amely a Peugeot-Citroen és a Fiat egyesülése után valósággal lenyűgözte a piacot hatalmas költségcsökkentésével.

A VW vezetése szakít a konszern eddigi stratégiájával, és végre pragmatikusabb megközelítést alkalmaz a szektortársakkal kialakított együttműködésekben is, például a kínai SAIC és Xpeng vállalattal – emeli ki a Jefferies.

A csoport 700 millió dollárt fektetett be a kínai Xpeng EV-gyártóba. Két Volkswagen márkájú elektromos autót fejlesztenek ki közösen, amelyeket 2026-ban dobnak piacra. Az Audi eközben a szintén kínai, állami tulajdonú SAIC autógyártóval fejleszti új villanyautóját.

Kína, Kína és Kína

Ferdinand Dudenhoeffer professzor, a németországi Center for Automotive Research igazgatója mindazonáltal nem ennyire derűlátó.

A VW kétségtelenül új irányt vesz, de ezzel időt veszít, ami azt jelenti, hogy a profitja középtávon csökken. Az EU és Kína között kitörni készülő kereskedelmi háború pedig akár a kínai autókra kivetett büntetővámokhoz is vezethet Európában

– idézi Dudenhoeffert a Forbes.

Emellett a magas kamatlábak is terhelik majd az eredményeket a következő években. Tehát a következő három-öt év nem lesz túl szép. Úgy tűnik, hogy a Jefferies hosszú távra fogad. Ezt megteheti, de kockázat is van benne, éppen Kína miatt – tette hozzá a professzor.

A Jefferies optimistább megítélését osztja viszont Helena Wisbert, a wolfsburgi Ostfalia Egyetem autóipari szakértője, és Romain Gourvil, a hamburgi székhelyű Berenberg Bank elemzője is.

A wolsburgi szakértő szerint Blume alapvetően jó úton jár, és a bejelentett takarékossági programnak sincs alternatívája. A hatékonyság növelésével a Volkswagen új mozgásteret teremt maga körül – mondja.

Ha a takarékossági program megvalósul, akkor a tőzsdei érték is helyreáll, habár a befektetők jelenleg elsősorban a magas jövőbeni befektetésekre figyelnek.

Blume már eddig is sokat változtatott anélkül, hogy nagy felhajtást csinált volna – emeli ki Wisbert.

A változások elfogadtatása érdekében ellenben Bluménak és a menedzsmentnek profi módon kell kommunikálnia. Ez az, amit világossá tett kedden az üzemi tanács.

A Berenberg az új stratégiát dicsérve megerősítette a VW-részvények 130 eurós célárát és vételi ajánlását. Blume nagyon kiegyensúlyozott képet adott az autógyártó lehetőségeiről és kockázatairól – hangsúlyozta Romain Gourvil elemző.

Gourvil a befektetőknek szóló jegyzetében mindazonáltal kitért a VW megoldandó problémáira is.

A legnagyobb gond talán a gyengülő kínai üzletmenet, hiszen az elmúlt években a konszern erről a piacról hozta eladásainak több mint 40 százalékát.

Emellett a közelmúltban több németországi üzemben is vissza kellett fogni a termelést az elektromos járművek iránti gyengülő kereslet miatt, és bejelentettek egy 300 fős elbocsátást is.

A Volkswagen elsőbbségi részvényeit egyébként a Refinitiv elemzői konszenzusa is vételre ajánlja, mégpedig – a Jefferies-zel egyezően – 150 eurós medián célár mellett.

Az Egyesült Államok megnyerte a háborút: áldozatból a legnagyobb olajexportőr lett – olyan eszköz van Washington kezében, amelynek a létezéséről a háború előtt nem tudtak

„A minimálisan szükséges szintre” szorítják le a műszaki tartalmat a mohácsi Duna-hídon – Vitézy Dávid bejelentést tett, felfüggesztik a munkálatokat, teljes körű felülvizsgálat jön