A magas adóterhek mellett is jókora profitot szállíthat a Mol

A tavaly óta meredeken ereszkedő energiaárak és a továbbra is jelentős adóterhek miatt éves alapon jelentősen visszaeső háromhavi eredményről számolhat be a Mol, a második negyedévhez képest viszont javulhatott a hazai olajtársaság teljesítménye, amely ezzel igazodhat a korábban jelentő szektortársak, köztük az OMV és az Orlen jelentéséhez.

A Mol péntek hajnalban teszi közzé harmadik negyedéves gyorsjelentését,

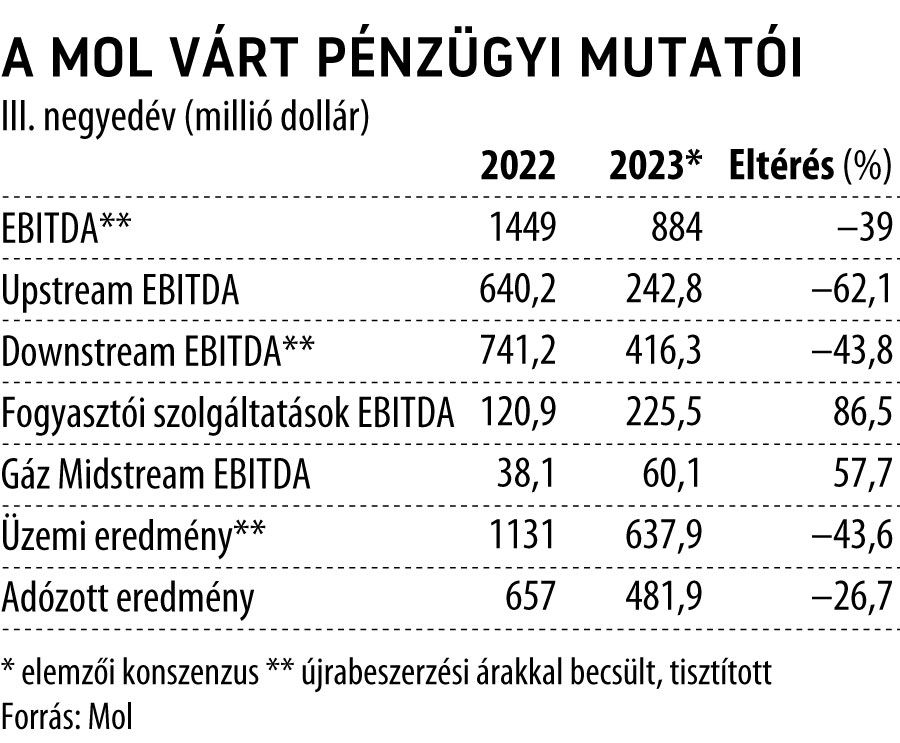

az iparágban leginkább figyelt, újrabeszerzési árakkal becsült, tisztított (CCS) EBITDA soron 884 millió dolláros – 314 milliárd forint – eredmény várható.

Ez közel 40 százalékos visszaesést jelentene a tavalyi, 1,45 milliárd dolláros csúcseredmény után a vállalat honlapján közzétett elemzői konszenzus alapján.

A CCS üzemi eredmény 44 százalékkal apadhatott, az adózott nyereség azonban csak alig több mint negyedével csökkenhetett. A Mol így 482 millió dollár – 171 milliárd forint – profitot könyvelhetett el három hónap alatt, azzal együtt is, hogy tetemes, 130 millió dolláros nyereségadót is be kellett fizetnie az államkasszába.

A kutatás-termelés (upstream) üzletág eredménye 62 százalékkal, a finomítás (downsteam) szegmens teljesítménye pedig 44 százalékkal zsugorodhatott július és szeptember között éves alapon.

A harmadik meghatározó üzletágban, a fogyasztói szolgáltatásoknál ezzel szemben folytatódhatott a dinamikus növekedés, az elemzők legalábbis közel duplázódó, 225,5 millió dolláros EBITDA-t várnak az üzemanyag-kiskereskedelmet is magában foglaló szegmenstől. Az előbbiekhez képest jóval kisebb méretű gáz midstream üzletág teljesítménye pedig közel 60 százalékkal javulhatott a tavalyihoz képest.

Erste: továbbra is túladóztatott a Mol

Az Erste várakozásai szerint a harmadik negyedév a külső környezet javulása miatt összességében jobb számokat fog hozni az előző háromhavinál, amihez hozzájárul az is, hogy a Mol már a második negyedévben elszámolta a teljes idei árbevétel-arányos különadót.

Az Erste a piaci konszenzusnál azért óvatosabb, 258 milliárd forintos CCS EBITDA eredményre számít, ami az egy évvel korábbihoz képest 56 százalékos visszaesést vetít előre, az előző negyedévhez mérve azonban így is jókora javulás lenne.

Az osztrák bankháznál úgy vélik, a cég továbbra is túladóztatott, mert a háromhavi elszámolásában így is megjelenik a hazai extra bányajáradék, az Ural és Brent különbségére kivetett adó és az extra magyar kiskereskedelmi járulék hatása. A magyar kormánnyal kötött megegyezés alapján számolt kisebb bányajáradékot csak a következő negyedévtől számolja el a cég, ideértve a szeptemberre vonatkozó kisebb adótételt is. A Mol jelentős hazai adóterheit a negyedév jobb fundamentumai így is ellensúlyozni tudták, a negyedév 122 milliárdos nettó nyereséggel zárulhatott.

Az upstream negyedéves alapon emelkedő nyereségét a magasabb kőolajárak hajthatták (a Brent átlagára a második negyedévben 781, a harmadikban pedig már 86,7 dollár volt hordónként), még úgy is, hogy a napi kihozatal 91,6-ről 89 ezer holdóra mérséklődhetett. A downsteam üzletágnak a magas finomítói marzskörnyezet kedvezhetett, bár a petrolkémiai árrések az előző időszakhoz képest tovább gyengültek.

A fogyasztói szolgáltatások a szezonálisan magas kereslet és az egészséges kelet-közép-európai üzemanyag-fogyasztásnak köszönhetően zárhatott jó negyedévet, a földgázüzletág pedig a magas tranzitbevételekre támaszkodhatott.

KBC: az előző negyedévnél erősebb eredmény várható

A KBC Equitas a fő, CCS EBITDA soron 270 milliárd forintos, vagyis negyedéves alapon csaknem duplázódó eredményt vár, mert az előző időszakhoz képest magasabb nyersanyagárak, valamint a stabilan maradó finomítói marzsok segíthették a főbb szegmenseket. A tavalyi bázishoz képest azonban 53 százalékos lehetett a visszaesés, ami a külső környezet alakulása mellett a magasabb adóhatásoknak is betudható.

A pénzügyi eredmény soron negyedéves alapon a forint gyengülése miatt negatív eredmény keletkezhetett, ezt viszont a kapott kamatok valamelyest ellensúlyozhatták. Összességében az adózott eredmény soron 133 milliárd forintos profitot várunk

– emelte ki Grébel Szabolcs elemző.

A KBC szerint a nettó eredményben az adózási hatásoknak lesz nagyobb szerepük, ami inkább a negyedik negyedévet befolyásolhatja majd. Ebben a jelentősebb tétel a bányajáradék módosítása, amely pozitívum a Mol szempontjából, és tovább emelheti a kutatás-termelés profitját, amennyiben a nyersanyagárak a mostanihoz hasonló szinten alakulnak. A kiskereskedelmi adóváltozások hatása a brókerház megítélése szerint nem annyira jelentős.

Orbán Viktor keményen összecsapott az egyik leggazdagabb magyarral: „Megértem, hogy nehéz az oligarchák élete”