Ismét rákaptak, tartósan népszerű lehet az ingatlanos befektetés

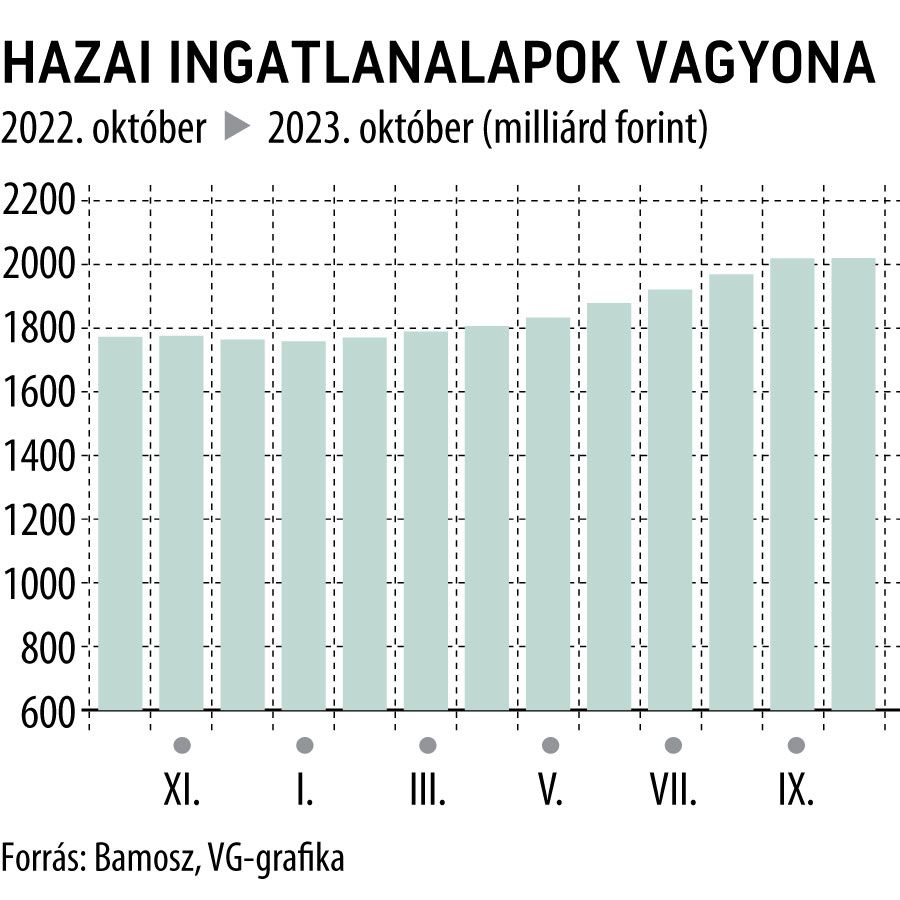

A tavalyi szűk esztendő után idén magukra találtak a hazai ingatlanalapok, tíz hónap alatt közel 15 százalékkal – mintegy 300 milliárd forinttal – bővült az ilyen eszközökben fialtatott befektetések értéke, amely ezzel október végére átlépte a kétezer milliárd forintot a Bamosz legfrissebb adatai szerint.

A megtakarítók szemmel láthatóan ismét rákaptak az ingatlanalapokra, tíz hónap alatt ugyanis már közel 100 milliárd forint értékben vásároltak ilyen befektetési jegyekből, ami éles fordulatot jelent a 2022 egészében látott 99 milliárd tőkekivonás után.

Az ingatlanalapok a következő években is népszerűek maradhatnak, ami részben a terméktípus áttekinthetőségéből fakad, ami miatt a lakossági ügyfelek is szívesen választanak ilyen eszközöket – vélekedik Mikesy Álmos, az összesen több mint 800 milliárd forintos ügyfélvagyon útját egyengető Diófa Alapkezelő elnök-vezérigazgatója.

A német ingatlanpiaci válság miatt van némi negatív hangulat a piacon, az intézményi befektetők viszont ebben a helyzetben a beszállási lehetőségeket keresik – tette hozzá a befektetési szakember.

Megugrottak a hozamok, kivárás jellemzi a piacot

A hazai piacon idén volt egy jelentősebb hozamemelkedés, ami mostanában tetőzhet, legfeljebb egy 50 bázispontos emelkedés lehet még benne. Ez a piaci trend a tavaly óta a BDPST-csoporthoz tartozó Diófa alapjaiban található ingatlanoknál is érvényesült. Az alapkezelő melynek négy üzleti lába közül az ingatlanalap-kezelés a legnagyobb szegmens.

Ennek zászlóshajója a több mint 310 milliárd forintot kezelő MPTIA, egy nyilvános, nyílt végű ingatlanalap, melynek portfóliójába a Shopmark bevásárlóközpont mellett logisztikai parkok és irodaházak és kiskereskedelmi bevásárlóparkok tartoznak.

A piacon lévő négy hasonló termék közül ez a harmadik legnagyobb méretű, közel 40 ezer – többségében vidéki – lakossági befektetővel. Népszerűségére jellemző, hogy értékesítését a jegybanki limit elérése miatt már kétszer is fel kellett függeszteni idén.

Az alap eszközeinek hagyományosan 60 százalékát tartja ingatlanban, a többit pedig likvid eszközökben, ám jelenleg ennél kisebb, 50 százalék alatti az ingatlaneszközök súlya. A magas készpénzarányt egyrészt az előkészítés alatt álló tranzakciók indokolják, másfelől pedig az, hogy a jelenlegi magas kamatkörnyezetben a likvid befektetéseken is két számjegyű hozamokat lehet elérni – magyarázta Mikesy.

A befektetési szolgáltató az MPTIA mellett egy zártkörű, nyílt végű alappal is jelen van a piacon. Az előbbinél jóval kisebb, mintegy 30 milliárd forintos eszközértékű Torony ingatlanalap olyan ikonikus ingatlanokat tartalmaz, mint az Alkotás Point, az E.ON-székház, valamint a Diófa saját központjának is helyet adó XIII. kerületi Green House irodaház.

Fotó: Róka László / MTI

A társaság idén még nem zárt komolyabb ingatlantranzakciós üzletet, ezt az ágazat egészére jellemző taktikai kivárással magyarázzák, ami az irodapiacon még inkább jellemző. Mikesy Álmos szerint stratégiájuk részeként szeretnék a jelenlegi, jelentős budapesti irodakitettségüket mérsékelni, ezért a Nyugat-Balkánon – a horvát, szlovén, szerb piacon –, de Hollandiában is vizsgálnak befektetési lehetőségeket. A diverzifikálás jegyében olyan alternatív ingatlanpiaci eszközökben is gondolkodnak, mint lakóingatlanok vagy nemzetközi diákszállások, de a logisztikában és a kiskereskedelmi célú ingatlanokban is lát további fantáziát az alapkezelő.

December 1-jétől az ingatlanüzemeltetési tevékenység ismét házon belülre kerül a Diófánál, amivel a tulajdonosi szemléletet erősítenék, ez ugyanis a bérlők elégedettségének növelésén keresztül szintén hozzájárulhat a hozammaximalizáláshoz.

Egy teljesen más világ: a magántőkealapok

Az ingatlanos mellett meghatározó láb a magántőkelap kezelő tevékenység is, ami hozzávetőleg a teljes kezelt vagyonállomány negyedét adja Diófánál. Utóbbiak sokkal kockázatosabb befektetések, mint egy lakossági ingatlanalap, ezért a vonatkozó jogszabály értelmében csak szakmai befektetőknek hozzáférhető ez a konstrukció, akik jellemzően hosszabb, 10-15 éves időhorizonton fektetnek be.

A nagyobb rizikó miatt a hozamelvárások is magasabbak itt, az alapkezelő díjazása ugyanakkor alacsonyabb, mint a tradicionális alapok esetében. Ebben szerepe van annak is, hogy a befektetési szakemberek kezét a jogi szabályozás mellett a kezelési szabályzat is köti.

Utóbbi az alap tulajdonosai (a befektetők) és az alapkezelő közötti megállapodás, amiben a befektetés kereteit, alapelveit rögzítik a felek. Ez egy meglehetősen széles spektrumú, sok mindenre kiterjedő dokumentum lehet, ám az ebben lefektetett elveken túl a befektetők nem szólhatnak bele az alap működésébe, menet közben nem hívhatják például fel az alapkezelőt azzal, hogy találtak egy ígéretes befektetési lehetőséget. Azt ugyanakkor a portfóliókezelő sem teheti meg, hogy egy jó célpont esetén a teljes tőkét egyetlen befektetésbe fekteti be.

A törvény alapján a jegyzett tőke 40 százalékát meghaladó befektetéshez az alap tulajdonosainak a hozzájárulása kell, ezt a kezelési szabályzatban sem lehet megkerülni, sőt, ezekben a szabályzatokban jellemzően ennél még alacsonyabb limiteket fektetnek le az érintett magántőkealapoknál – hangsúlyozta a Diófa vezérigazgatója.

A hagyományos alapokhoz képest más az elérhető eszközök köre is, a magántőkealapok likvid eszközökbe – készpénz, bankbetét, kötvény – és vállalati részesedésekbe fektethetnek, de például közvetlen ingatlankitettségük nem lehet.

Lényeges különbség az is, hogy az alap zárásakor ezeket az érdekeltségeket el kell adniuk, a záráskor kizárólag likvid eszköz lehet az alapban. A futamidő végén derül csak ki az is, hogy az alapkezelő mennyire végezte jól a dolgát, mekkora hozamot tudott elérni.