Újabb csapda fenyeget? – Becsomagolják a bankok a kockázatukat és eladják

Nincs más választásuk az amerikai bankoknak, mint szabadulni a kockázattól. Erre sarkallják a Wall Street nagymenőit a szigorúbb szabályozások és az emelkedő kamatlábak. A JPMorgan Chase, a Morgan Stanley és a U.S. Bank is összetett adósságinstrumentumokat ad el magánalap-kezelőknek, hogy így csökkentse a hiteleire nehezedő szabályozói tőkeelőírásokat – értesült a Wall Street Journal.

Az úgynevezett szintetikus kockázatátruházások nagyon költségesek a bankok számára, de még mindig kevésbé költségesek, mint a mögöttes eszközökre vonatkozó teljes tőkekövetelmény vállalása. Míg a befektetők azért érdeklődnek a csomagok iránt, mert 15 százalékos vagy még annál is nagyobb hozamot érhetnek el a tranzakciókat ismerők szerint.

A szabályozók évek óta emelik a tőkekövetelményeket, s a márciusi bankpánik után még szigorúbbak lettek az előírások. Ráadásul a mostani magas kamatlábak erodálják a bankok befektetési portfólióinak értékét, így ez is felfelé tolja a tőkekövetelményeket.

Egyszerűen el kell fogadnunk, mert ők a bírók, az esküdtszékek és a hóhérok – fogalmazott Jamie Dimon, a JPMorgan veterán vezérigazgatója, amikor egy szeptemberi befektetői konferencián az új tőkeszabályozásról kérdezték.

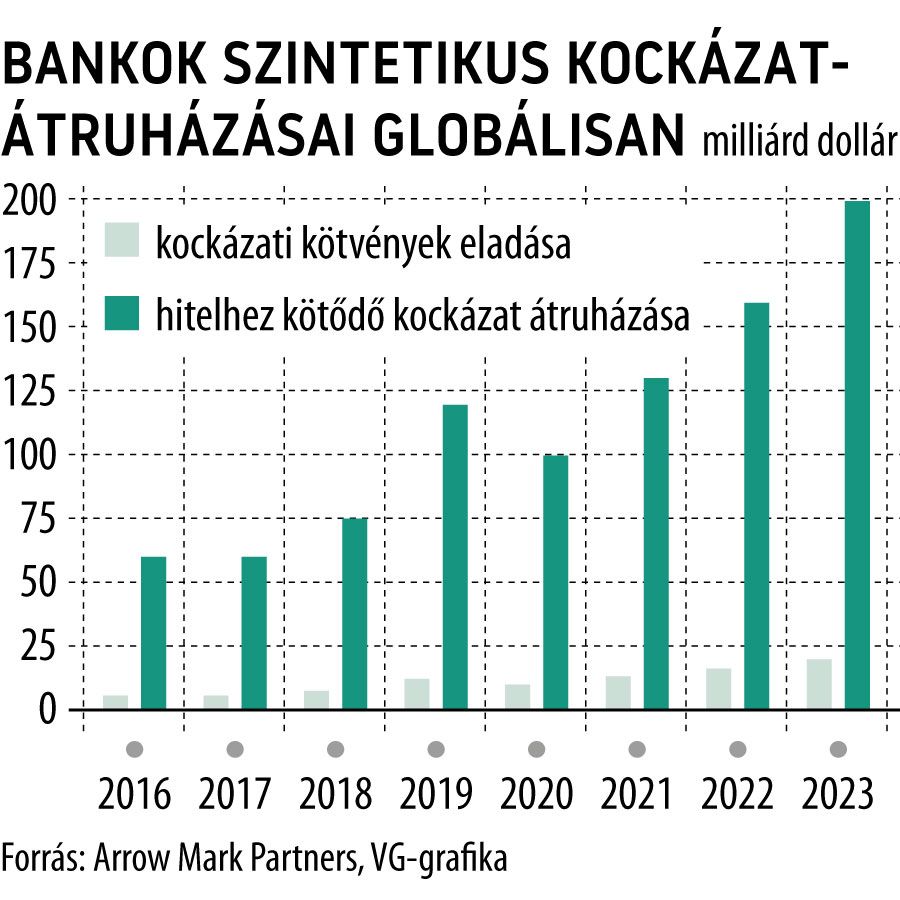

A kockázatok átruházása hasonlóan működik, mint egy biztosítási kötvény, ahol a bankok díjak helyett kamatot fizetnek. A denveri székhelyű Arrow Mark Partners becslései szerint a bankok idén globálisan 200 milliárd dollárnyi hitelhez kapcsolódó kockázatot ruháznak át, szemben a tavalyi 160 milliárd dollárral.

Magánhitelalap-kezelők a vevők, köztük az Ares Management és a Magnetar Capital, de már a Blackstone és a D.E. Shaw is létrehozta a kockázatátruházási ügyletekre szánt alapjait.

Mély változást hoznak ezek az ügyletek a Wall Streeten, ahol a kockázatos hiteleket felvásárló fedezeti alapok, magántőke-társaságok és más alternatív befektetési cégek egyre fontosabb szerepet játszanak a pénzügyi életben. A magánhitel-befektetési menedzserek keményen rivalizálnak bankár versenytársaikkal, s már kerülgetik a bankok jelzáloghitel- és fogyasztási hitel-portfólióit is.

A bankok körülbelül 20 évvel ezelőtt kezdték el használni a szintetikus kockázatátruházásokat, de a 2008–2009-es pénzügyi válság után ritka madárnak számítottak a rossz emlékű derivatívák, melyek mindenkit a jelzálogpiaci-válságra és a Lehman Brothers csődjére emlékeztettek. Az európai és kanadai szabályozók korábban is engedékenyebbek voltak, míg az amerikai jegybank szerepét betöltő Fed idén enyhült meg a szintetikus kockázatátruházás irányába, s eseti alapon engedélyt ad rá.