Megtapasztalták a pokol tüzét, de feltámadhatnak az agyonajnározott zöld részvények

Ha nem akar pénzt keresni, fektessen politikai nézeteibe – írja csúfondárosan a The Wall Street Journal, s valóban, a fenntarthatóságba (ESG) fektető környezettudatos befektetőket éppúgy hazavágták az elmúlt időszakban, ahogy a hagyományos szemléletű, mindig kell fegyver és olaj stratégiát követők is megjárták a poklot. Valójában egy jó stratégia van, amely a pénz útját követi, melynek során az árzuhanások vételi lehetőségeket, kedvező beszállási pontokat kínálnak.

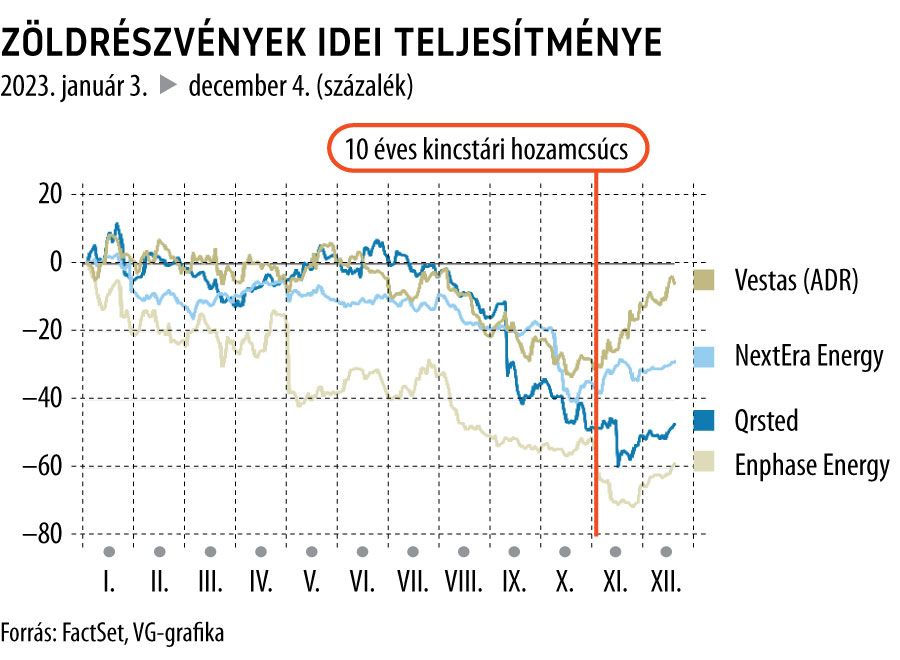

Az idei év nem kedvezett az úgynevezett tiszta beruházásoknak. Az S&P 500 két legrosszabbul teljesítő vállalata a napelemes Enphase Energy és SolarEdge Technologies volt, melyek 60-70 százalékot zuhantak. De a hidrogénrészvények is gyengén muzsikáltak, a Plug Power már egy esetleges csődveszélyre is figyelmeztetett.

A szélerőműpark-fejlesztők sorra mondják fel a szerződéseket, a dán Orsted 48 százalékot szánkázott, a floridai székhelyű NextEra Energy 29 százalékot. De ebben az évben az elektromos autók is csalódást okoztak a tőzsdén.

Üdítő kivételt képezett a mémrészvénynek számító Tesla. Nem véletlen, hogy csak ebben az évben 14 milliárd dollár áramlott ki a fenntartható alapokból, amelyek tőkéje így 300 milliárd dollár alá olvadt.

Ám a több hónapos eladói hullámot egyhavi felívelés követte a tőzsdeparketten.

És éppen ilyenkor érdemes összegezni a tőzsdei lejtmenet tanulságait. Az egyik a tisztaenergia-ágazat hitelfüggése. A projekteket jellemzően magas, gyakran 80 százalékos hitelaránnyal finanszírozzák, ezért a magas hozamok tetemes költségemelkedéssel jártak.

Ráadásul a magas hitelfelvételi költségek visszavetették a fogyasztói keresletet a tetőre szerelt napelemek és az elektromos autók iránt, mindkettőt gyakran lízingelik, s a lízingköltségek a kamatoktól függenek. Végül az történt, hogy

akik zöldrészvényeket vásároltak, valójában a kincstárjegyekre kötöttek tőkeáttétes fogadást.

Amíg az alacsony kamatlábak a hosszú távú gondolkodásra és a jövőbe fektetésre ösztönöznek, addig a magas kamatok előtérbe tolják a rövid távú, napi túlélésre játszó stratégiákat. És ez utóbbi nem kedvez a zöldülésnek, amely jövőbeni extra nyereséget ígér.

A kamatok hatását tetézte az Egyesült Államokban a washingtoni adminisztráció, mert ugyan Joe Biden elnök már tavaly aláírta az inflációcsökkentési törvénycsomagot, de annak pontos részleteit mostanáig sem tették közzé teljeskörűen. A bizonytalanságot növeli a politika, Donald Trump esetleges visszatérése ugyanis valószínűleg elzárná a zöldpénzcsapok egy részét.

A tőzsdei hangulat is megalapozta a katasztrófát, mert a zöldmánia idején irreálisan magas értékeléssel vezettek parkettre fenntarthatósági részvényeket.

A korábbi vaskos zöldprémium mára elpárolgott – mondja Velislava Dimitrova, a Fidelity International fenntartható alapjainak vezetője, aki ennek ellenére sem gondolja, hogy a szektor halott lenne.

Bár már a kötvénypiacon sem fizetnek „greeniumot”, vagyis extra árat a zöldkötvényekért, s a tiszta részvényeket sem hájpolják a tőzsdéken, de akiket jobban érdekel a nyereség, mint az ideológia, azok épp most vehetik fontolóra a nagybevásárlást.

Ne tévedjünk, a zöldbefektetéseket is a hozaméhség vezérelte. Mivel a fenntarthatóságba fektetőknek azt ígérték, hogy hosszabb távon nagyobb hozamot érhetnek el, mint a hagyományos részvényekkel, ezért a bányák betemetése helyett, ami veszteségrealizálást jelentett volna, jellemzően az eladások mellett döntöttek, a piszkos eszközöket a fényes tőzsdeparkettről a piacok hátsó udvarába tolva. A lelkes ESG-befektetők azt remélték, hogy a veszteségek majd másoknak fájnak.