A földgáz békéje: hogyan tovább, válság (és háború) utáni energiapiac?

A globális energiaátmenet során a földgáz szerepe – paradox módon – előtérbe kerül. Nem örökre, hiszen fosszilis energiahordozóról van szó, de mivel a fajlagos szén-dioxid-kibocsátása csupán harmada egy szénerőműének, illetve a gázerőművek jól simítják ki a megújuló erőművek termelésingadozásait, ezért gázra és gázalapú áramtermelésre még sokáig szükség lesz.

Gáz nélkül nincs energiaátmenet

Ez a fosszilis energiahordozó jelenleg a legkisebb rossz, amely nélkül a szénerőművek fokozatos leállításának és a megújulók gyors térnyerésének folyamata nem bonyolítható le. Az akkumulátortechnológia fejlődése és olcsóbbá válása idővel megteremtheti majd a lehetőségét annak, hogy világunk a szén után a gáztól is elbúcsúzzon, de ez a távoli jövő.

A következő években, évtizedekben még rengeteg földgáz kell. Nem ok nélkül tették (teszik) fel a kérdést az orosz–ukrán háború kirobbanása óta Európában, illetve az ambiciózus zöldülési tervet szövögető Ázsiában is: lesz-e elég gáz és ha igen, mennyibe kerül majd? Nos, a kérdés első felére a válasz az, hogy sok olcsón kitermelhető gázlelőhely van Észak-Amerikában, Ausztráliában, a Közel-Keleten és Afrikában is. A jelentős kereslet és egyben kínálati hiány azonban nem itt jelentkezik, hanem Európában és Ázsiában.

Miközben Európa az orosz gáz kiváltásával küzd, Ázsiában folyamatosan és lendületesen nő a gáz iránti igény. A kínai energiamixnek jelenleg 56 százalékát adja a szén és csupán 8 százalékát a földgáz. A kínai pártvezetés 2030-ra 15 százalékra emelné a gáz arányát, haladva a 2060-ra kitűzött karbonsemlegesség felé. Ennek mentén becslések szerint 2035-re az ázsiai nagyhatalom duplázhatja gázfogyasztását. A növekedés mértéke megközelítheti Európa mai fogyasztásának 80 százalékát.

Gigantikus arbitrázslehetőségek

Tartósan, sőt, növekvő mértékben lesz tehát szükség a gázra még egy jó ideig. A jelentkező kereslet és a rendelkezésre álló kapacitás összekapcsolásához rendelkezésre áll ugyan a cseppfolyósított földgáz- (LNG-) technológia, amely lehetőséget ad az óceánnyi távolságok átívelésére, az LNG-kapacitások azonban egyelőre szűkösek. Jól mutatja ezt, ha visszatekintünk az elmúlt két-három év történéseire.

Magyarország és Európa mostanra sikeresen kilavírozta magát a 2022-es energiaválságból. Az öreg kontinensen ebben fontos szerepe volt annak is, hogy diverzifikálni tudta az energiaútvonalait és fokozta LNG-importját, elsősorban Észak-Amerikából.

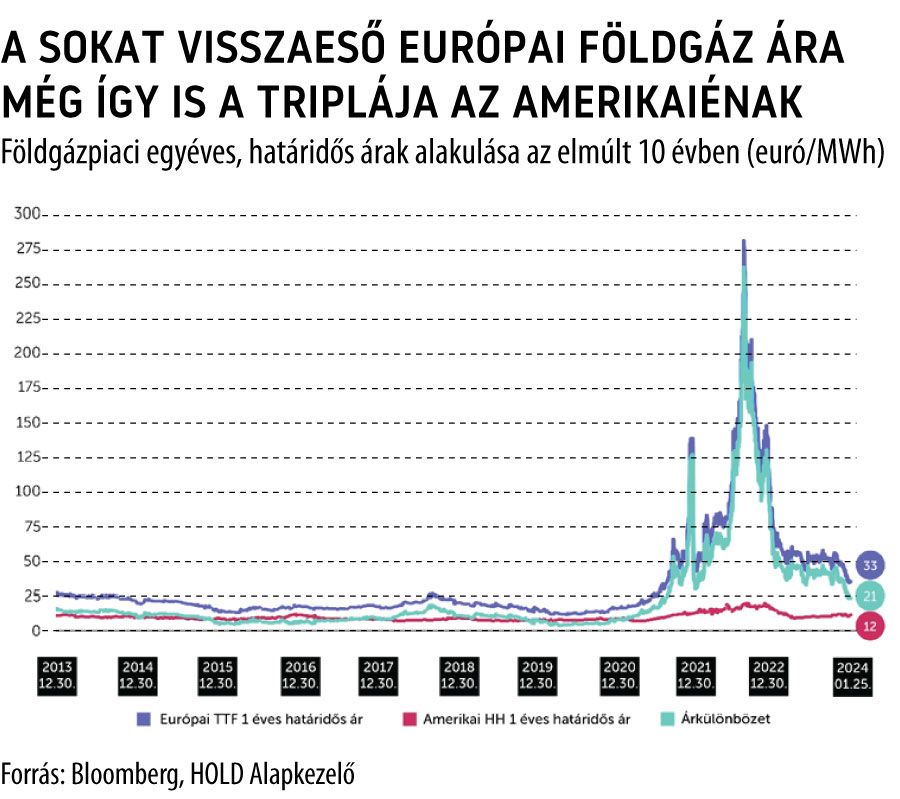

Mindeközben az európai földgáz ára jelentősen csökkent az orosz–ukrán konfliktus kitörésének idejét jellemző csúcsról: az egyéves határidős ár már kevesebb, mint duplája a háborút megelőző évek átlagának. Az USA-ban ugyanakkor ennek csupán harmadába kerül a gáz, ami egyrészt hatalmas versenyelőny az amerikai gazdaságnak. (Ráadásul ezt az előnyt Ázsiával szemben is élvezi, hiszen a keleti kontinens is jelentős importra szorul.)

Másrészt a földrészek között kitágult árkülönbözet gigantikus arbitrázslehetőséget biztosít a háború óta. Ennek a hasznát az LNG-terminálok és a fölgázexportőrök fölözik le. Azok az európai és ázsiai kereskedők, akik már korábban hosszú távú szerződéseket kötöttek a cseppfolyósított földgázra, illetve olyan államok – például Lengyelország –, amelyek jóval korábban mozdultak el ebbe az irányba. (A lengyelek 2018-ban kötöttek megállapodást egy amerikai LNG-vállalattal, hogy az amerikai gázárhoz indexálva vásárolnak majd tőlük földgázt a terminál elkészültével.)

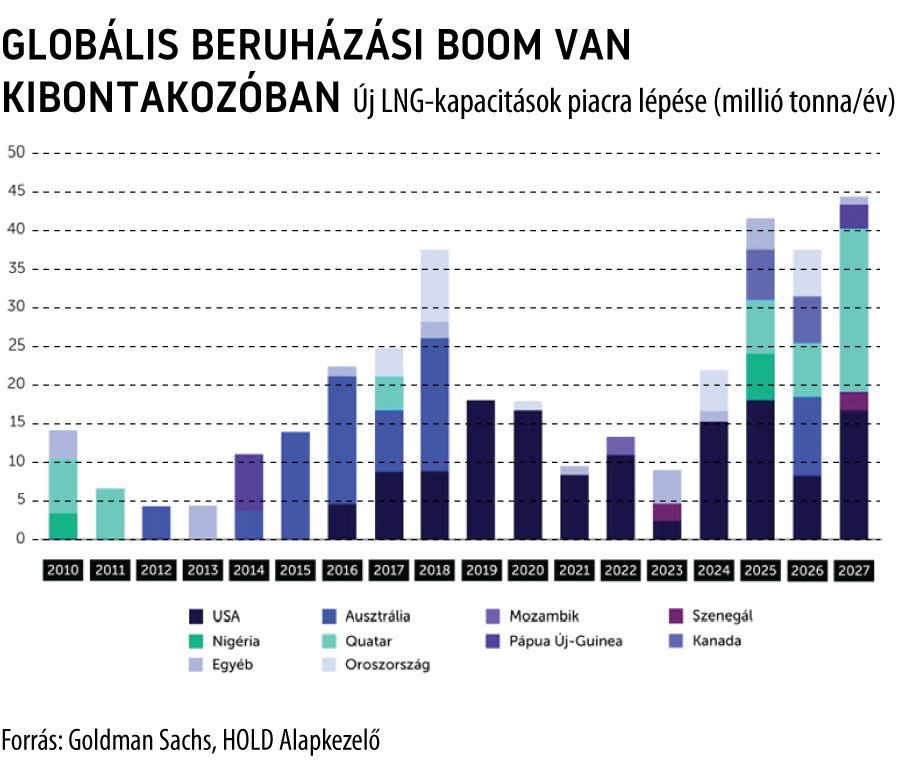

E folyamat részeként kibontakozóban van egy LNG-terminál beruházási ciklusa. A következő ábrán jól látszik, hogy az idén és a következő években jelentős új kapacitások lépnek majd be a piacra.

Így, ha arra a kérdésre keressük a választ, hogy közép-, illetve hosszabb távon mennyibe kerül majd a gáz, azt kell megnézni, hogy mennyibe kerülnek az új LNG-fejlesztések és milyen költségekkel tudnak majd azok működni.

Ebből lesz kalkulálható az a földgázár, ami e projektek hosszú távú megtérüléséhez szükséges. Egy kapacitáshiányos piacon ugyanis az ár oda tart, ahol az új belépőknek megéri beruházni, és így állhat helyre a piaci egyensúly.

Mennyi lesz a gáz ára?

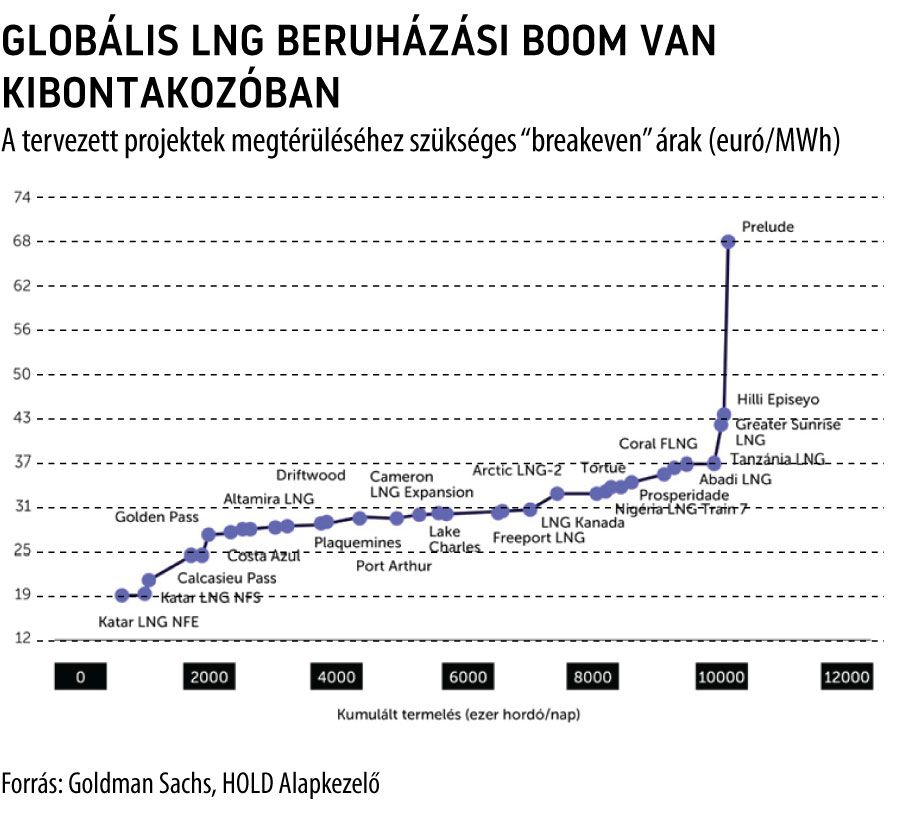

A Goldman Sachs legutóbbi becslése alapján az LNG-projektek többsége megawattóránként 28 és 37 euró közötti „breakeven” árral rendelkezik. Ez igen közel esik a jelenlegi 1-2-3 éves európai határidős (TTF) árakhoz, amelyek megawattóránként 33, 30, illetve 28 euró körüli szinten járnak. Így hozzávetőlegesen ez az árszint az, amivel lehetne középtávon kalkulálni. Nem a véletlen műve tehát, hogy a gázárak nem esnek tovább a háború előtti szintekre.

Fontos megjegyezni ugyanakkor azt is, hogy ez csak egy elméleti árszint, hiszen a piaci egyensúly könnyen felborulhat, ahogy történt az orosz–ukrán háború kitörésekor is, ráadásul az akkorival akár ellenkező irányban is borulhat a bili – túlkínálatossá válhat a gázpiac.

Ezt nem is olyan nehéz elképzelni, ha eljátszunk azzal a gondolattal, hogy mi történne, ha véget érne a háború és Oroszország újra hajlandó lenne földgázt exportálni Európába, adott esetben az idővel kijavított Északi Áramlat vezetékeken. Ebben az esetben hirtelen túlkínálatossá válhatna a piac és az árak esni kezdenének.

Ennek a forgatókönyvnek a megvalósulása esetén pedig a piac alját a már megépült LNG-terminálok változó költsége jelenthetné, ami a kitermelési, cseppfolyósítási, szállítási és visszagázosítási díjakból tevődik össze. Miért? Mert, ha újra jönne az orosz molekula és kialakulna egy versenyhelyzet, akkor is szükség lenne még valamennyi LNG-importra, csak sokkal kevesebbre. Az oroszoknak pedig ahhoz, hogy kiszorítsák az LNG-importot, ennek határköltsége alá kellene árazniuk.

Mekkora ez a költség? Amerika–Európa-útvonalon ez az egyéves tengerentúli Henry Hub-árjegyzéssel megawattóránként 18, míg a három hónapossal számolva 12 eurós árpadlót jelenthetne. Utóbbi most egy lokális amerikai túlkínálatos szituációból adódik, de előbbi már kellő ösztönzőt biztosítana az amerikai földgázkitermelők számára is a termelés fenntartásához. (A 18 eurós ár hozzávetőlegesen megfelel a háború előtti évek átlagának.)

Érdemes készülni a békére

Ha az épülő LNG-terminálok tulajdonosai résen vannak és készülnek a fenti szcenárióra, akkor beruházásaik megtérülését hosszú távú volumen- és ármegállapodással próbálják biztosítani. Az alkuerejük most megvan hozzá, ugyanakkor mindig lesz a globális LNG-piacnak egy fedezetlen, rugalmas, „spot” áras része, ami egy túlkínálatos piacon a vevőknek kedvez majd.

Bár messze nem ez a legvalószínűbb forgatókönyv, de nem elhanyagolható az esélye idővel egy békének, ami után a gazdasági racionalitások mentén, az európai versenyképesség megőrzésének oltárán Európa újra vásárolhatna orosz gázt.