Goldilock-szakaszba lépett az amerikai gazdaság

A gazdasági konjunktúra kilátásaival kapcsolatos várakozások jelentős fordulatot vettek egy év alatt. Tavaly év elején a piaci szereplők nagy többsége még azon a véleményen volt, hogy a Fed agresszív kamatemelési ciklusának hatására és néhány kivételtől (Japán, Kína) eltekintve a globális monetáris szigorítás eredményeként recesszióba fordulhat az amerikai gazdaság, és a világgazdasági növekedést is magával húzza.

Ezzel szemben az amerikai fogyasztó állta a sarat, amiben a korábbról felhalmozott megtakarítások felhasználásának és a kormányzati segélycsomagoknak is jelentős szerepe volt. A költségvetési ösztönzők semlegesítették a szigorúbb monetáris kondíciók keresletfékező hatásának egy részét.

A gazdaság ellenálló képességét erősítette, hogy a ciklus előtti alacsony kamatkörnyezetben a lakossági és vállalati szféra csökkentette eladósodottságát, refinanszírozta hosszú lejáratú hiteleit.

A magas kamatkörnyezetben fenntartott növekedésnek viszont ára is volt.

Az Egyesült Államok lakossága elégette megtakarítási pufferét, a jövedelemarányos megtakarítási ráta mélypontra esett, a rövid lejáratú hiteltörlesztés romlásnak indult, ami a fogyasztás túlfeszítettségére utal.

Az egy évvel korábbi állapothoz képest a legtöbb gazdaságban a költségvetési egyensúly romlott, az államadósság jelentősen, rekordmagasra nőtt.

A gazdasági konjunktúra headline-adatai (infláció, növekedés) viszont egyre több optimizmusra adtak okot, a tőkepiacok szárnyaltak. Általánossá vált az a vélekedés, hogy az amerikai gazdaság goldilock-szakaszba lépett, azaz folytatódik a pozitív növekedés, és mérséklődik az infláció, így a core jegybankok elkezdhetik a lazítást.

Az idei első hét alacsony forgalmú részvénypiaci lemorzsolódását követően a soft-landing (puha gazdasági földet érés, pluszos növekedés) és a Fed-pivot (jegybanki kamatcsökkentés) várakozások újból alágyújtottak a tőkepiacoknak.

A pozitív növekedés és a márciusi kamatvágás együttes bekövetkezésével kapcsolatos nézetek túlságosan felerősödtek, túl optimistának és magabiztosnak tűnhetnek, ezért

kemény diónak ígérkezik az euforikus hangulat menedzselése.

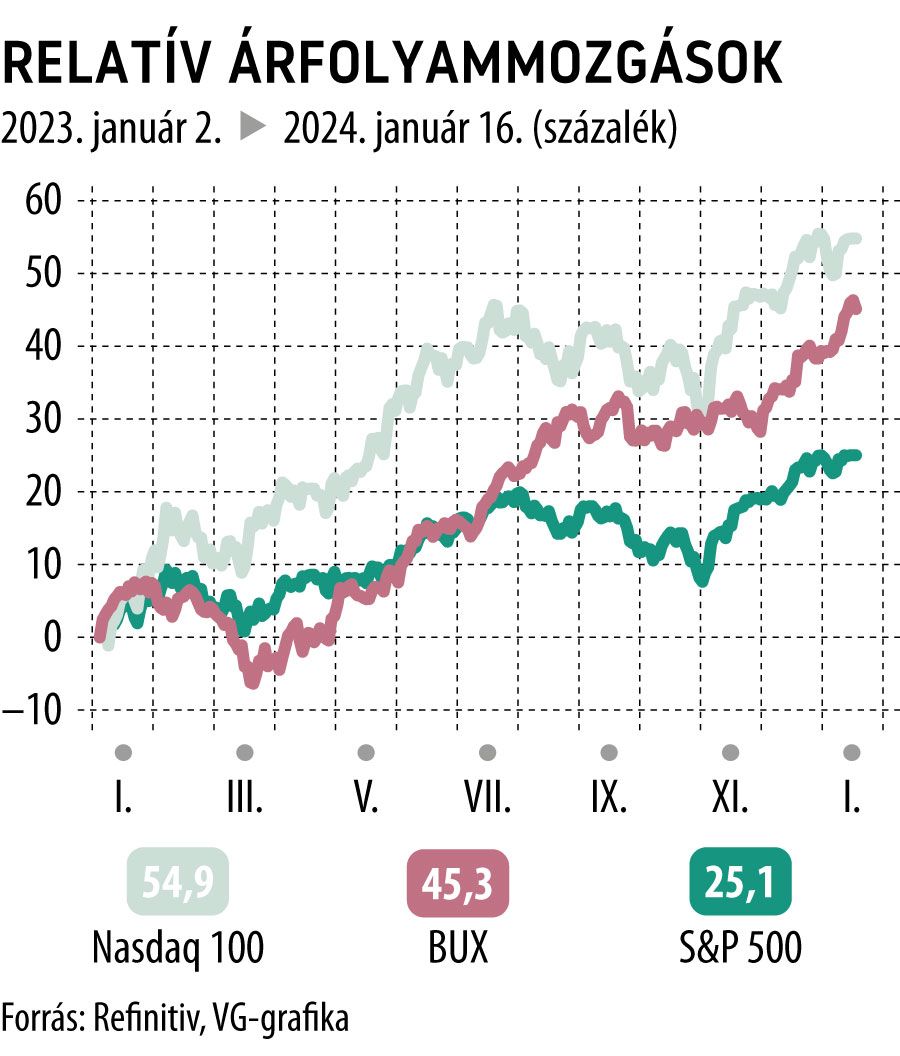

A választási évben fennáll az amerikai gazdaság túlstimulálásának veszélye, de a geopolitikai kockázatok eszkalálódása is könnyen megtörheti a piaci optimizmust. Az amerikai S&P 500 index mindenesetre a történelmi csúcsától hajszálnyira, míg a tavalyi sztár Nasdaq 100 index új historikus csúcsról várja a folytatást.