Idén a kockázatkerülés kerülhet fókuszba a dolláros kötvénypiacon

A 2023-as év vége egészen meglepő vételi erőt hozott a tőkepiacokon. A kötvénypiacon jelentős hozamesést, a részvénypiacon történelmi csúcsokat vagy legalábbis azokhoz közeli árfolyamokat láthattunk. Az év végi kötvénypiaci rali azonban az eszközosztályon belül is jelentős átárazódást eredményezett, aminek következtében a vállalati kötvények hozamfelára évtizedes mélypontra vagy annak közelébe esett. A 10 éves lejáratú, dollárban denominált vállalati kötvények hozamfelára kockázati besorolástól függően a hasonló lejáratú amerikai államkötvényekhez viszonyítva (és számítási metódustól függően) 2023-ban folyamatosan csökkent, és az év végére egészen alacsony szinteket tapasztalhattunk: a legjobb minőségű AAA hitelbesorolású vállalati kötvények hozamfelára 75 bázispont környékére, a lényegesen rosszabb minőségű BAA besorolású kötvények hozamfelára 160 bázispont környékére esett vissza.

Ez annak tükrében mindenképpen elgondolkodtató, hogy az amerikai alapkamat 22 éves csúcson van, és a vállalatok az adósságuk drágulása miatt egyre nagyobb költségekkel néznek szembe. Ennek köszönhetően 2023-ban a tőkévé alakítható kölcsönök 77 százalékkal emelkedtek az egy évvel ezelőtti szinthez képest, ami kiváló indikáció arra, hogy a problémákkal küzdő vállalatok mindent elkövetnek, hogy lassítsák az adósságszerkezetük átárazódását. Márpedig az emelkedő kamatkiadások egyre több vállalatnak okoznak nehézséget az Egyesült Államokban. A Russell 3000 index tagjainak 2023-ban már több mint 11 százaléka úgynevezett zombi cég, ami azt jelenti, hogy az éves profit kisebb, mint a kamatkiadás. Érdekesség, hogy ezek a problémák főleg a kisebb kapitalizációjú cégeket érintik, de egy esetlegesen tartósabban magas kamatszint sokkal szélesebb körű gondokat is okozhat a profitabilitás terén.

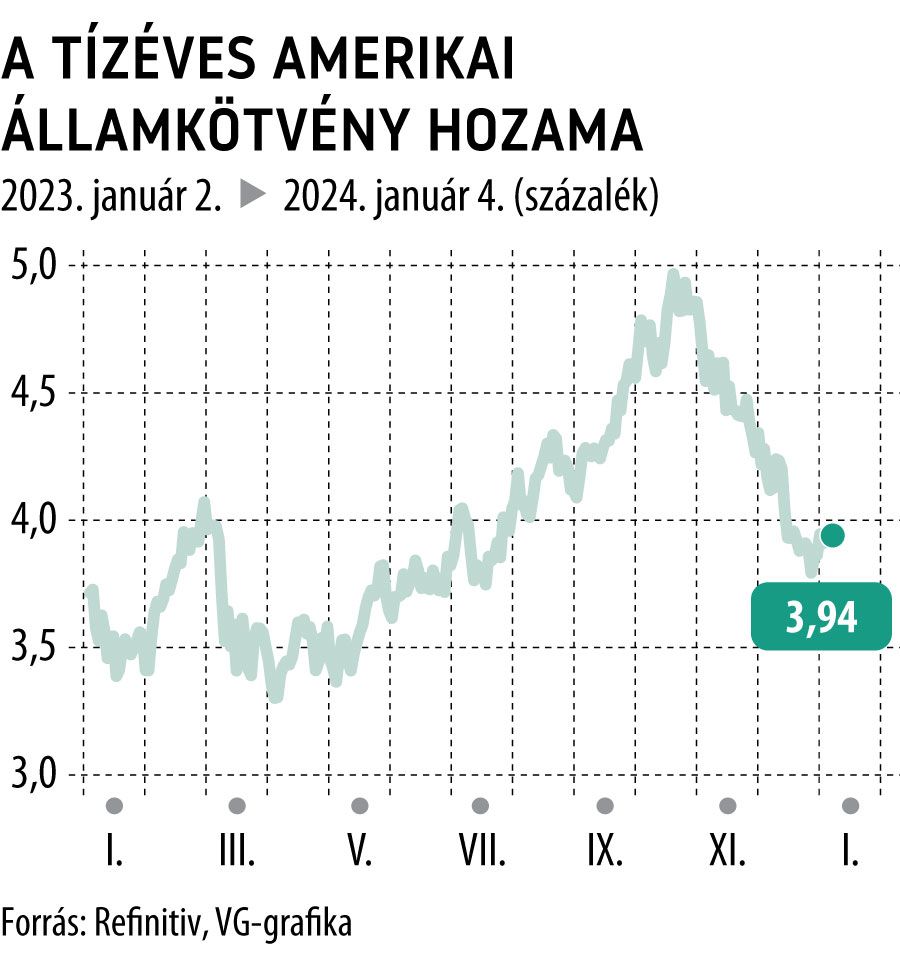

Ennek tükrében azt gondolom, hogy egyre nagyobb nyomás helyeződik a döntéshozókra abban a tekintetben, hogy szükséges lehet egy kamatcsökkentés ezen cégek megmentésének érdekében, ha ez nem történik meg, biztosan találkozunk csődeljárásokkal a fejlett piacon is. Így valószínűleg a kötvénybefektetőknek érdemes inkább a 4 százalékos amerikai 10 éves kockázatmentes államkötvényhozamot választani, mint néhány százalékpontért cserébe ilyen jellegű kockázatot vállalni. A következő időszak erről szólhat.