Belenyúlnak a magyaroknak százmilliárdokat hozó befektetésbe – erre számítanak a profik

Jobban szeretnék, ha a befektetési alapok összeállítása továbbra is a szakma önszabályozása alapján működne, de együtt tudnak élni a kategóriák és az eszközlimitek jogszabályi rögzítésével – ez a Világgazdaságnak nyilatkozó alapkezelők egybehangzó véleménye a hazai befektetési alapokat szabályozó kormányrendelet tervezett módosításáról.

A Nemzetgazdasági Minisztérium január végén jelentette be, hogy „a tudatos pénzügyi, befektetési döntések segítése, valamint az átláthatóság, az összehasonlíthatóság és a pénzügyi fogyasztóvédelem további növelése érdekében” társadalmi vitára bocsátja a kollektív befektetési formák befektetési és hitelfelvételi szabályairól szóló 78/2014. (III. 14.) kormányrendelet módosítását. A VG a hazai alapkezelői szektor képviselőinél érdeklődött arról, miként értékelik a tervezett változtatásokat.

Európában egyedülálló szabályozásra készül a kormány

A lapunknak név nélkül nyilatkozó, iparágat képviselő befektetési szakemberek kiemelték, hogy Európában nem jellemző a befektetési alapok jogszabályi kategorizálása, valamint az, hogy a portfólióra vonatkozó limitek esetleges átlépését jogi eszközökkel szankcionálják.

Az európai alapkezelőket tömörítő Európai Alap- és Vagyonkezelők Szövetségének (EFAMA) és magyar tagszervezetének, a Befektetési Alapkezelők és Vagyonkezelők Magyarországi Szövetségének (BAMOSZ ) egyaránt van saját kategorizálási rendszere a befektetők döntéseinek segítésére. Eszközallokációs limiteket ezek is tartalmaznak, de csak iránymutatásként, ettől az alapkezelő eltérhet munkája során a hozam maximalizálása érdekében.

Korlátoz, de észszerűen

Azt, hogy a kormányrendelet elfogadás előtt álló módosítása előírná, hogy a befektetési alapoknak milyen arányban kell különböző eszközöket tartalmazniuk, egyértelműen korlátozásként értelmezik az alapkezelők.

Szakmai forrásaink szerint a döntéshozók ezzel együtt alapvetően észszerű arányokat határoztak meg, egy tipikus részvényalap például jellemzően most is eszközeinek nagyjából 80 százalékát tartja részvényekben. Igaz, ettől hirtelen vagy nagyobb piaci mozgások esetén esetleg eltérhet a portfóliómenedzser, vagy ha éppen úgy ítéli meg, hogy aktuálisan nincs az alap befektetési politikájába illeszkedő, vonzó befektetési lehetőség a tőzsdén. Azzal, hogy a kormányrendelet a minimum 80 százalékos részvényszintet rögzítené is, szükségszerűen megköti a befektetési szakemberek kezét.

A pesti tőzsde ihatja meg a levét

A rendeletmódosításról szóló első híreket követően voltak olyan kommentárok, amelyek szerint a tervezett változások a hazai részvények iránti keresletet is erősíthetik az alapok vásárlásain keresztül. A kormányrendelet új változata ugyanakkor a kötelező allokációs limit alól felmentést ad azoknak az alapoknak, amelyek döntő részben – minimum 80 százalékos mértékben – külföldi eszközökbe fektetnek.

Így elképzelhető, hogy a nagyobb mozgástér érdekében a hazai papírok helyett inkább a külföldi részvényeket súlyozzák felül a portfóliókezelők, például a közép-európai részvényalapokban.

Nem mindenhol egyértelmű a rendelet

A döntéshozói szándék szerint a jövőben két vegyesalap-kategória is lesz majd, a vegyes értékapíralapok mellett a vegyes alapok elnevezésű besorolás is létrejön. Az utóbbi 40 százalékban ingatlanos kitettséget is felvehet, ami orvosolhatja a hagyományos ingatlanalapok jelenlegi hosszadalmas (180+ napos) visszaváltásának problémáját. Az alapkezelők szerint ugyanakkor ennek a kategóriának az elnevezése zavaros, a befektetők tisztánlátása érdekében érdemes lenne ezeket ingatlan vegyes alapokként feltüntetni.

A lapunknak nyilatkozó szakmai forrásaink szerint a jogszabálytervezet emellett több helyen homályos. Nem világos például, hogy a kötvényalapok esetében előírt, legalább 55 százalékos hitelviszonyt megtestesítő értékpapírállományba beleértendő-e a rendeletben szintén rögzített, minimum 5 százalék állampapír plusz 3 százalék egy évnél rövidebb lejáratú állampapírtartási kötelezettség.

Jön az állampapíradó?

Az utóbbi – a többi alapra is vonatkozó –, 8 százalékos kötelezően tartandó állampapírállomány egyértelműen fájó pont az alapkezelőknek, akik közül volt, aki „állampapír-vásárlási adóként” jellemezte, aminek feltehetően az lehet a célja, hogy folyamatos alapkezelői keresletet biztosítson a magyar állampapíroknak.

A szakma mindezekkel együtt nem számít jelentős átrendeződésre a hazai befektetési alapok eszközállományában a kormányrendelet átírása nyomán sem. Azokat továbbra is a befektetői igények, vagyis a piac fogja majd meghatározni.

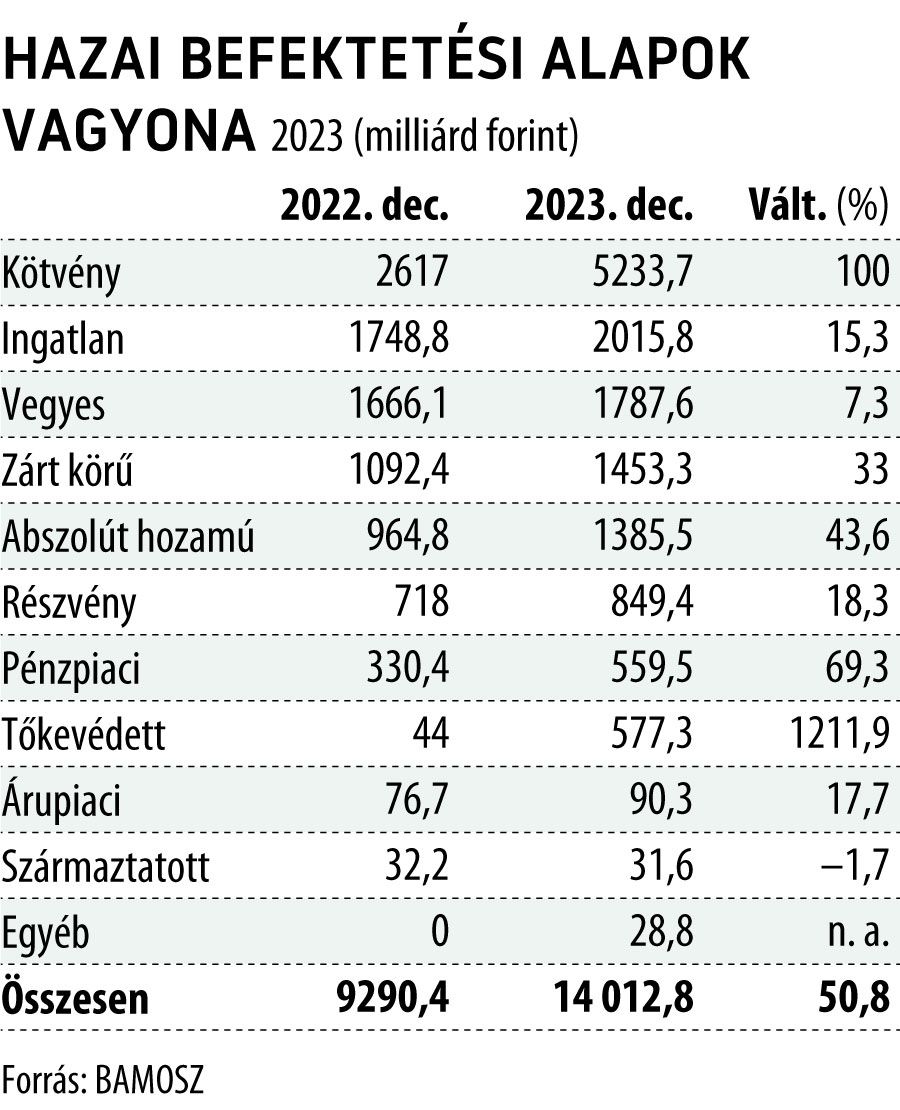

A befektetési alapok tavaly kiemelkedően jó évük volt , eszközállományuk bő másfélszeresére hízott, a felpattanó piaci hozamok mellett a jelentős tőkebeáramlás is növelte a portfóliók összértékét. A BAMOSZ-tagok 2023 végén így már több mint 14 ezermilliárd forint ügyfélvagyont kezeltek.

Rejtélyes robbanás történt egy LPG szállító hajón román vizeken – megszólalt az államfő, az orosz-ukrán háború állhat a háttérben