Vételre ajánlja a magyar osztalékpapírt a Wood

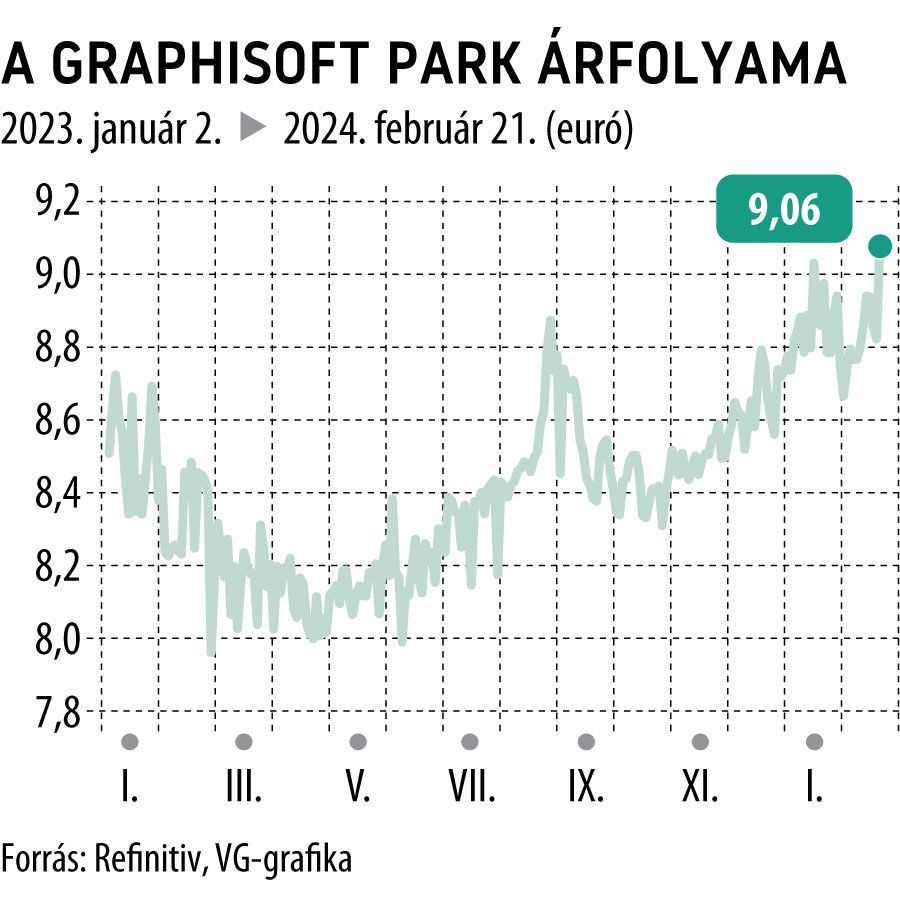

Vételre ajánlja, 12 havi horizonton 10,5 eurós célárral a zsíros osztalékot fizető, vártnál jobbat jelentő Graphisoft Parkot szerdán közzétett elemzésében a Wood. A napon belüli 9,16 eurós árfolyam mellett a célár közel 15 százalékos felértékelődési potenciált jelent. Az elemzés a BÉT piacfejlesztési programja keretében készült.

Újabb évet zárt növekvő bevételekkel a Graphisoft Park. Az ingatlantársaságok esetében kiemelten figyelt FFO (operatív pénzeszközök) értéke megközelítette a 15 millió eurót, miközben a részvény 0,5-0,6-szeres árfolyam/könyv szerinti értéken forog. Ezért

a Wood elemzői továbbra is vonzó befektetésnek tartják a papírt.

Annál is inkább, mert a közgyűlésnek javasolt részvényenkénti 0,7 eurós osztalék csaknem 8 százalékos hozamot jelent. A pro forma eredmény 90 százalékát idén májusban euróban fizetik ki. A jelentésben a vezetőség kiemelte: a részvényeseket arra ösztönzik, hogy egyeztessenek értékpapírszámla-vezetőikkel a változás technikai és költséghatásáról. Különös tekintettel kell lenni az euróban kapott osztalékok fogadásának és jóváírásának folyamatára, amely szolgáltatónként eltérő lehet.

Az osztalék továbbra is fontos eleme a részvények sztorijának.

Az elmúlt tíz évben egy befektetés a Graphisoft Parkba évi 16 százalékos hozamot hozott az osztalék újrabefektetésével.

A Wood szerint a Graphisoft Park folytathatja a hitelállomány leépítését, bővítheti ingatlanportfólióját, de növelheti a részvényesi kifizetéseket is, 10 százalék fölé emelve az osztalékhozamot. Fontos a portfólió magas (95 százalékos) kihasználtsága és az indexálás révén felsrófolt bérleti díj. Ezek révén tavaly 14 százalékkal növelte rendszeres bevételét a társaság.

Ugyanakkor az egy évvel korábbi 215 millió euróról 212 millió euróra csökkentet az állóeszközök értéke. Ami már szinte csak kozmetikai kiigazítás a korábban rögzített és végrehajtott leépítéshez képest. A pandémia előtt még 250 millió eurót könyveltek ezen a soron.