Meddig bírják szusszal a kisrészvények a tőzsderali kaptatóit?

Tavaly feltűnt az elemzőknek, hogy a kiskapitalizációjú részvények árazása negyedszázada nem látott lemaradásban van az amerikai széles piachoz képest. Most mintha fordulat bontakozna ki a Wall Streeten, a befektetők már nem csak az óriásvállalatok részvényeit vásárolják.

Elemzők szerint idén egy nagyobb vállalati csoportnak köszönhető a széles piacot leképező, egyenlő súlyozású S&P 500 emelkedése, mert a nehézsúlyú részvények közül több is süllyedt az elmúlt időszakban. A Bespoke Investment Group kutatása szerint

az indexben szereplő részvények csaknem egyötöde új 52 hetes csúcsra ért

a közelmúltban, ami 2021 májusa óta a legnagyobb arány. Amit azzal magyaráznak, hogy egyre nagyobb eséllyel valósul meg a sokat emlegetett puha landolás.

Ez azt jelenti, hogy az amerikai gazdaság recesszió nélkül vészeli át az infláció leszorítását. Mivel a kis kapitalizációjú részvények jobban szenvedtek a kamatemelési periódusban, mint a nagyobb tartalékokkal rendelkező nagy vállalatok, s jóval kockázatosabb befektetést jelentenek, ezért várható a felívelésük, ha a piac komolyan elhiszi, hogy elmúlt a recessziós veszély.

Jó hír a befektetőknek a részvény rali kiszélesedése, mert a technológiai óriások szárnyalása árnyékot vetett a piacra, ott munkált a sebezhetőség, hogy a mesterséges intelligencia fejlesztések csak egy szűk elit körben hatnak, s nem képesek mélyebben szántani az egész gazdaságot.

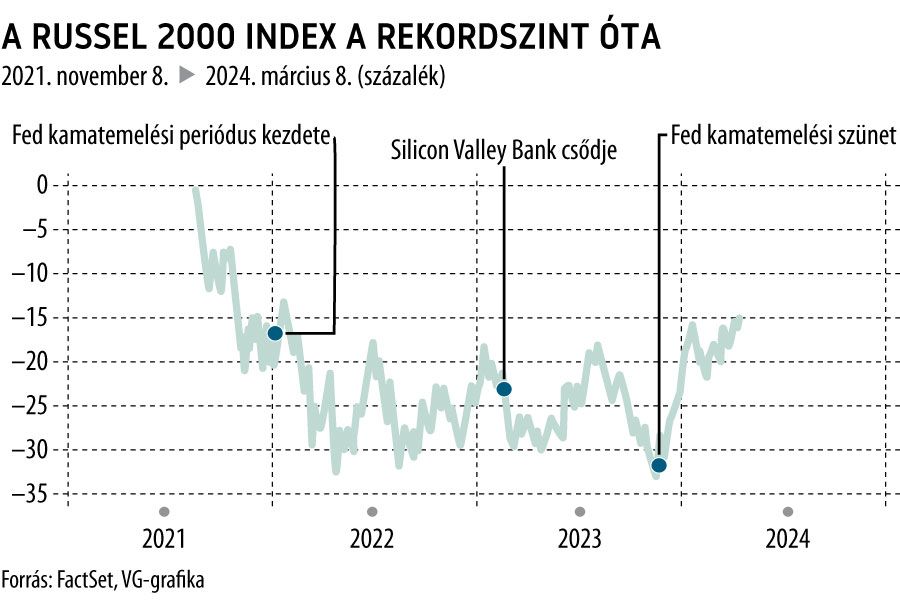

Kulcskérdés a Russell 2000 index alakulása. A kis kapitalizációjú vállalatok ugyanis a bevételeik döntő részét a belföldi piacon termelik. A recessziós félelem és a kamatemelési periódus nyomán emelkedő hitelfelvételi költségek megviselték ezt a részvénycsoportot. Ám a Russel 2000 a tavaly októberi mélypontjához képest már 27 százalékot emelkedett.

Persze, a kis kapitalizációjú vállalatok közül is a legnagyobb nyereséget a befektetői lelkesedés hullámait meglovagoló cégek könyvelték. Az MI csipeket gyártó Super Micro Computer például 300 százalékot ralizott az elmúlt egy évben, s ezzel

átkatapultált az S&P 500 indexkosárba.

De a bitcoin üzletben érdekelt Micro Strategy is több mint 100 százalékot ment, míg a használt autókkal kereskedő Carvana a tavaly év eleji csődközeli helyzetből lőtt ki, s csak idén 75 százalékot ment, egyéves visszatekintésben pedig ezer százaléknál is többet.

Elértük a bikapiac korlátait, s a korábban lemaradó kiscégek most azért múlják felül a széles piacot, mert a Big-Tech rali kifullad

– vélekedett Jawad Mian , a Stray Reflections makrogazdasági tanácsadó cég alapítója.

Bármily ígéretesek is most a kisrészvények, nem szabad elfeledkezni a refinanszírozási nehézségekről. A Russell 2000-ben szereplő vállalatok általában magasabb tőkeáttétellel rendelkeznek, nagyobb az adósságarányuk a készpénzükhöz vagy a bevételeikhez képest. Az indexkosárban a pénzügyi szektoron kívüli társaságok felének van változó kamatozású adóssága. Míg a széles piacon (S&P 500) ez az arány csak 10 százalékos.

Az is régi nóta, hogy szép csendben megemelkedett az úgynevezett semleges kamatszint az Egyesült Államokban. Az a kamatszint, amely kiegyensúlyozza a keresletet és a kínálatot, s akkor is stabilan tartja az inflációt és a munkanélküliséget, amikor felpörög a gazdaság. Emiatt a kamatemelési periódus után is viszonylag magas szinten ragadhatnak a kamatok, ami különösen a kisebb vállalatoknak fájhat.