Negyvenszázalékos hozamlehetőséget fedeztek fel a pesti tőzsdén

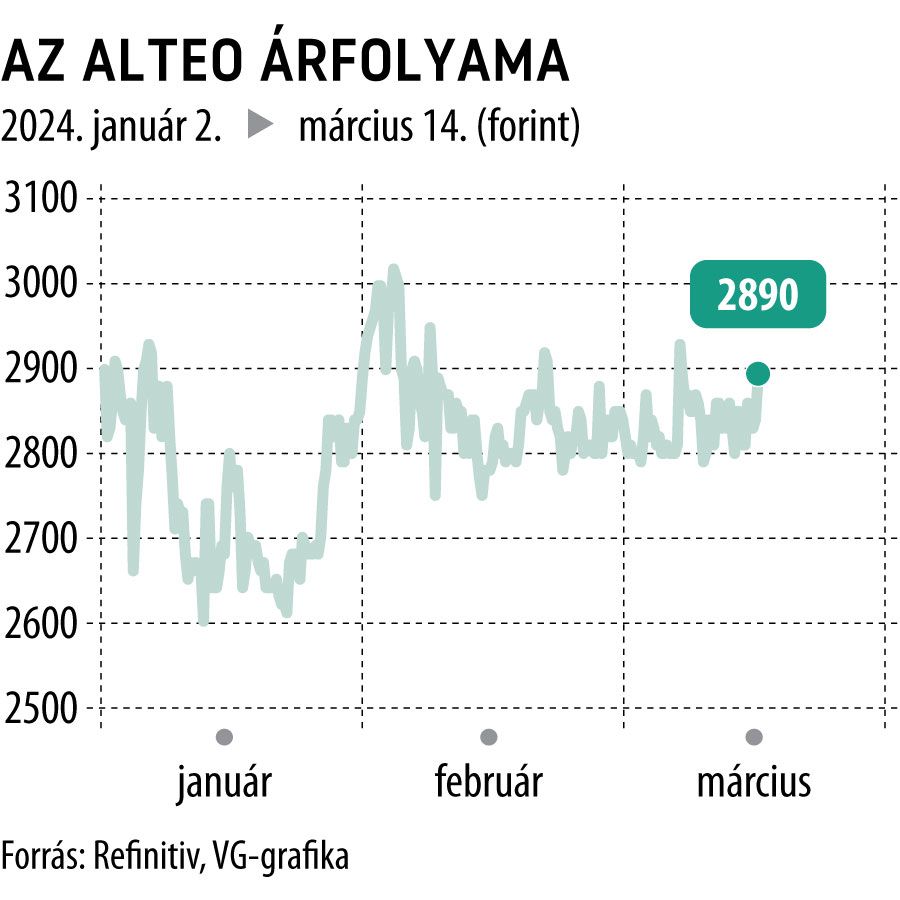

Nagyobb forgalommal indult meg felfelé az Alteo részvényárfolyama csütörtökön. A megújuló energiát hasznosító közműcég papírjai 1,8 százalékot erősödtek kora délutánig 40 millió forintos kereskedési volumenben.

A kurzus azt követően lépett ki az utóbbi időszak állóvizéből, hogy az MBH Bank előző nap új elemzést tett közzé a vállalatól, amiben kereken 4 ezer forintos célárat határozott meg a részvényre.

Ez bő 40 százalékos hozamlehetőséggel kecsegtet, ezért továbbra is vételre ajánlott a papír.

A bankház modellfrissítésében azzal számol, hogy a nyersanyag- és energiaárak a közeljövőben normalizálódhatnak, visszatérve a pandémia és a háború előtti szintre. Hozzáteszik ugyanakkor, hogy meglehetősen nehéz feladat előrejelezni a villamosenergia-piac következő 5-10 évét, ami leginkább meghatározza a társaság fundamentumait.

Egy ideig várathat magára az újabb rekordév

Az elemzők pozitívan értékelik a hulladékgazdálkodási üzletág felfutását, ami a Mohuval kötött megállapodásnak is köszönhető. Az MBH két éve még jóval kisebb eredményt várt a szegmenstől, mint amit ma láthatunk.

A tőkeberuházások alakulása a következő 3-5 évben kulcsfontosságú lesz a vállalat számára, a nyereségesség és az árrések bővülésének motorját ez az expanzió adhatja.

A bank várakozásai szerint az Alteo idén a 2023-astól elmaradó, 18,2 milliárd forintos EBITDA eredményt érhet el, jövőre és 2025-ben pedig inkább a 17 milliárdhoz lesz közelebb a társaság eredménye, amely majd csak 2027-tól állhat ismét emelkedő pályára.

Vegyes hírek érkeztek az Alteóról

Az Alteo háza tájáról jó és kevésbé kedvező hírek egyaránt érkeztek az elmúlt időszakban. A társaság február végén közzétett jelentése alapján tavaly megközelítette 2022-es rekorderedményét, a 12,8 milliárd forint nyereséghez négy százalékkal csökkenő, 19,4 milliárdos EBITDA társult.

A régiós CECE részvényindex hét végén esedékes átsúlyozásának egyik vesztese ugyanakkor a magyar újgenerációs energiaszolgáltató lesz, amely jövő héttől búcsúzik a kosártagságától, helyét az ANY Biztonsági Nyomda részvényei veszik át a bécsi tőzsde által számított indexben. Az Alteo egészen minimális, 0,1 százalékos súllyal szerepelt eddig a cseh, lengyel és magyar papírokból álló részvényindexben.