Spekuláció vagy nem: még bőven lehet szufla az aranyban

Korábban sosem látott magaslatokon, 2400 dollárnál jár az arany unciánkénti ára, de sokan már 2500 dollárt várnak, s újabban a 3 ezer dolláros aranyár is beszédtéma. És ami a legérdekesebb, nincs is új fundamentum, sőt már a profitrealizáláson is túl van a piac. Amit látunk, valószínűleg színtiszta spekuláció. Meg a jó öreg FOMO, a félelem a lemaradástól.

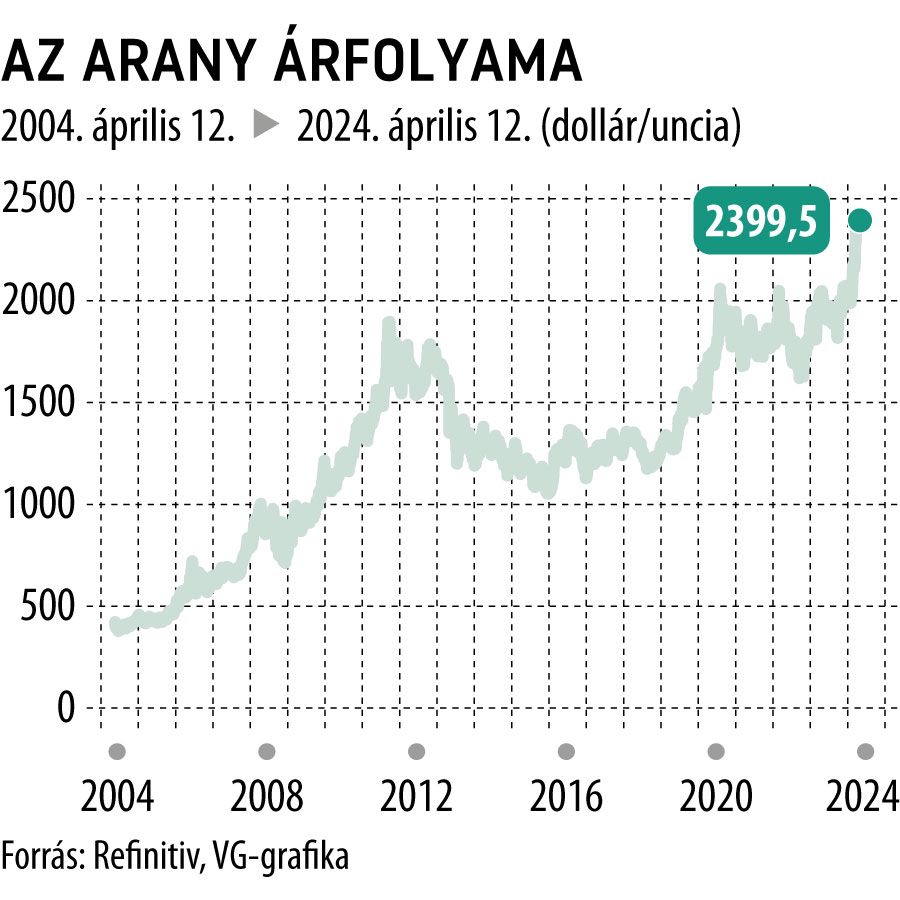

Négy évvel ezelőtt, még a világjárvány idején 2070 dollárnál tetőzött az arany ára, majd három éven át oldalazott a kurzus az 1800 és 2070 dolláros sávban – mondta a Világgazdaságnak Schmidt Kálmán, az Aranypiac ügyvezető igazgatója. Hozzátéve: tavaly október a gázai háború kitörése a sáv alján találta az aranyjegyzést.

A geopolitikai feszültség hatására szinte egyenes vonalú, máig tartó emelkedés indult,

mely minden historikus technikai ellenálláson túlmutat immár. Bár 2200 dollár környékén felerősödött az eladói nyomás, amit egyrészt az ilyenkor természetes profitrealizálás indokolt, másfelől a sokat emlegetett „remegő kezek” is kiszálltak az aranyból. Így ismét felülkerekedtek a vevők.

A mostani, korábban sosem látott szinteken technikai kapaszkodókat hiába is keresnénk, ezért jobb híján a kerek számokat figyeli a piac, ahol a befektetők gyakran helyeznek el short vagy long pozíciókat.

Mint mondta, az aranyrali most annyira erős, hogy a piac a dollár mozgására sem reagál, pedig papírforma szerint a régóta várt amerikai kamatcsökkentés kitolódása, s az ezzel járó dollárerősödés fékezné az arany áremelkedését.

Míg a geopolitika feszültség hatása azért érdekes, mert tavaly ősz óta ebben nincs igazi változás. Persze, sokan tarthatnak egy kiszélesedő közel-keleti konfliktustól. De az eszkalálódás egyelőre nem következett be, az aggodalmat meg már bőven beárazták.

Változatlan fundamentumok mellett most a spekuláció hajtja az aranypiacot

– véli Schmidt Kálmán. Persze az összképet színezik olyan hatások, mint a fagyos devizapiacok, ahol a korlátozott volatilitás miatt alig érdemes kereskedni, ezért elképzelhető, hogy a helyét kereső pénz egy része az aranypiacra áramlik. Arról sem szabad elfeledkezni, hogy egy régi tőzsdei mondás szerint a „legjobb vevő a shortos”. Magas árszinteken egyre többen vesznek fel shortpozíciót, ám ha a lendületes emelkedés kiüti a stopokat, akkor a pozíciózáró vételek még jobban felpörgetik az árdinamikát. És attól sem szabad eltekinteni, hogy a piac gyakran hónapokkal előre áraz. Így lehet ez a Fed várt kamatcsökkentésével is. Ami dollárgyengítő hatású lesz majd, ha egyszer bekövetkezik. Nos, alig lenne meglepő, ha akkor a józan várakozásoknak ellentmondva, nem emelkedne, hanem visszaesne az arany ára, s kiárazódna valamennyi abból, amit már jó előre beleépítettek a kamatvágásra spekuláló befektetők.