A fogyásbiznisz szupersztárjai egymás ellen szállnak a ringbe

Komoly és felelősségteljes feladat vár a súlycsökkentő szerek vezető gyártóira a következő években. A fogyásbiznisz főszereplőinek magukat kell lefogyasztaniuk, pontosabban meg kellene szabadulniuk a hátukat nyomó és nyomasztóan gyorsan duzzadó pénzeszsáktól. Ám nem mindegy, milyen áron és milyen feltételekkel tudják a portfóliójukat bővíteni, felkészülni a fogyasztószereik szabadalmának lejártát követő időszaka.

Az persze még jóval odébb van, de egy-egy gyógyszergyártó megvásárlása nem megy egyik napról a másikra, ráadásul meglehetősen rizikós vállalkozásokról van szó, hiszen ha például a célpontnak kiszemelt biotechnológiai startup csak egyetlen komoly projektet visz, de a kikísérletezett hatóanyagából végül nem lesz gyógyszer, mert elbukik a szigorú teszteléseken, az megpecsételheti a sorsát.

A fogyásbizniszból nyolcvanmilliárd szabadon elkölthető dollárjuk lehet a dánoknak

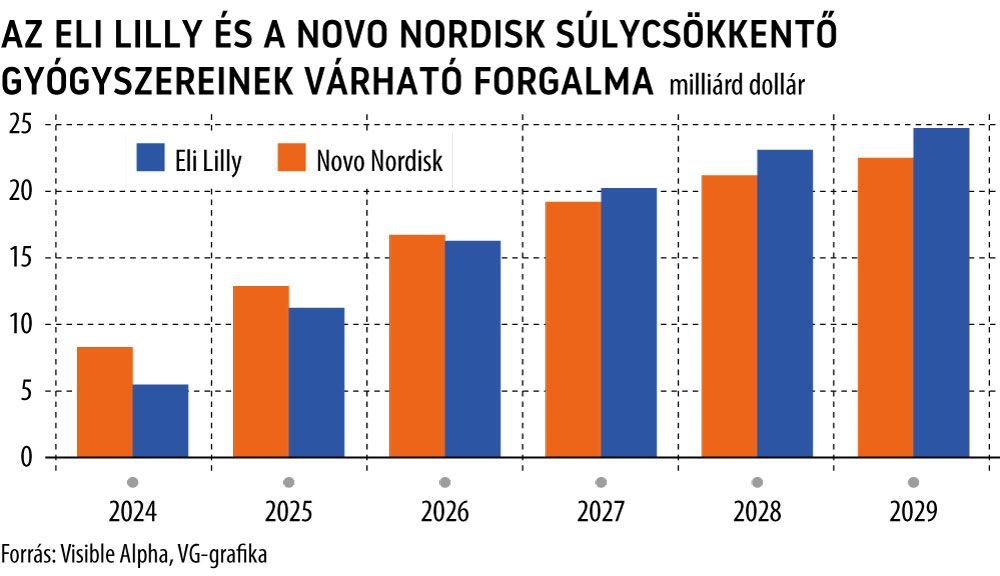

A másik verzió: ha mégis forgalmazási engedélyt kap az új gyógyszer, azzal többszörösére nőhet a cég értéke, és biztos bevételi forráshoz jut az akvizítor. Az LSEG elemzői kiszámították, hogy a fogyasztószerpiac két éllovasa, a dán Novo Nordisk és az amerikai Eli Lilly, 2028-ig csak a súlycsökkentő szereik forgalmazásából 80-80 milliárd dollárnyi készpénzre tesznek szert, amelyet el kell költeniük, ha a piac megbecsült és dinamikus növekedésre képes vállalatai között akarnak maradni. Előrejelzésük szerint

- az Eli Lilly

- és a Novo Nordisk

már 2025-ben hatalmas felvásárlási hajrát indít.

A Novo Nordisk volt az első számú szereplő az elhízás kezelésében, a dán gyógyszercég Ozempic nevű gyógyszere, amely a GLP-1 nevű hormont utánozza le, 2017 vége óta van forgalomban. Ebből származó bevétele ötszörösére, 5,5 milliárd dollárra duzzadt 2022–2023-ban, s ebben a később piacra dobott, az Ozempickel azonos, szemaglutid-hatóanyagú Wegovy eladásai is benne foglaltatnak.

Amíg az előbbit elsősorban a 2-es típusú cukorbetegség kezelésére és elhízás ellen, illetve hosszú távú testsúlyszabályozásra használják, addig az utóbbi már kifejezetten a fogyásbiznisz kívánalmainak megfelelően lett kifejlesztve. Az amerikai tőzsdén jegyzett Eli Lilly később érkezett a buliba, s csak 2022-ben kapta meg a Mounjaro nevű GLP-1 gyógyszerének a „forgalmi engedélyét”.

Mivel a verseny jelenleg erősen korlátozott, a két gyógyszergyártó ki tudja használni a helyzeti előnyét, s gyors növekedésnek néz elébe.

A következő öt évben az Eli Lilly bevételei várhatóan 20 százalékkal, míg a Novo Nordiské 16 százalékkal nőnek éves átlagban

– derül ki az LSEG előrejelzéséből.

A készpénzállomány gyors növekedése hatalmas nyomást gyakorol mindkét gyógyszergyártóra, hogy üzleteket kössön. Új termékekre is szükségük lesz, amikor az elhízásból származó bevételeik elkezdenek apadni.

A Novo Nordisk amerikai szabadalma az Ozempic fő összetevőjére 2031-ben jár le, és számos vállalat, köztük a svájci Roche vagy a brit tőzsdén jegyzett AstraZeneca már javában készül arra, hogy minél nagyobb szeletet hasítson ki magának a fogyipiacból, amely egyébként szinte megjósolhatatlanul nő: egyes elemzők a 2030-as évben már 100, mások 150 milliárd dollárosra teszik a globális piac nagyságát.

A jövőre is gondolniuk kell

A befolyó dollármilliárdok hasznos elköltése miatti félelmek a két cég tőkepiaci értékeltségén is nyomot hagynak. Amíg a Novo Nordisk és az Eli Lilly részvényeit 2024 elején még 33-szoros, illetve és 52-szeres nyereséggel értékelték, azaz a részvényárfolyam és az egy részvényre eső, 12 hónapra előretekintő nyereség aránya magas értékeltséget mutat, addigra november végére ezek a P/E ráták 26-szorosra és 32-szeresre csúsztak vissza, közelítve a realitáshoz.

A Reuters elemzői szerint az Eli Lilly előnyben van az üzletkötések terén. Júliusban 3,2 milliárd dollárt költött a Morphicra, egy gyulladásos bélbetegségekre szakosodott biotechnológiai vállalatra. Ez nyomást gyakorolhat a Novo Nordiskra, hogy beszálljon a pénzköltésbe, s a cukorbetegség és az elhízás kezelésétől távolabb álló betegségek gyógyításában érdekelt cégekre vadásszon, mint például az autoimmun betegségek kezelésében jártas, a belga tőzsdén jegyzett Argenx.

Igaz az is felmerül lehetőségként, hogy még inkább belevesse magát alaptevékenységébe, azaz olyan ígéretes új gyógyszerek megvásárlásával lépjen előbbre, amelyek kiegészíthetik vagy akár fel is válthatják a GLP-1-alapú termékeket.

Itt az egyik célpont a Zealand Pharma lehet, amely egy olyan ígéretes súlycsökkentő tablettán dolgozik, amelynek a jelek szerint kevesebb mellékhatása van, mint az Ozempicnek vagy a Wegovynak.

A Roche ráfázott a sietségre

A dán óriáscégnek mindenképp óvatosan kell lépnie, mivel könnyen úgy járhat, mint a svájci Roche, amely 2023 decemberében 3 milliárd dollárt fizetett a Carmotért, amely állítása szerint rövid határidőn belül hét új elhízás elleni gyógyszert képes előállítani.

A klinikai vizsgálatok adatai azonban azt mutatták, hogy az egyik ígéretesebb hatóanyaga súlyos mellékhatásokat okozhat a pácienseknél, ezért alkalmazási köre beszűkülhet, bukhat a projekt.

Az új területekre való belépés azonban meglehetősen drága lehet.

Az Argenxet például november végén a piac a Novo Nordisk P/E rátájának több mint kétszeresére árazta, nemcsak úttörő tevékenysége miatt, hanem azért is, mert ígéretes felvásárlási célponttá lépett elő.

Az mindenesetre kockázatokat rejt magában, hogy mind az Eli Lilly, mind a Novo Nordisk egy cipőben jár, így egymás ellen licitálhatnak egy esetleges fúziós és felvásárlási szituációban, ami növeli annak esélyét, hogy a győztes bőven a piaci ár felett fizet a portékáért. Az M&A-bankárok előre dörzsölhetik a tenyerüket a felvásárlásokban való közreműködésüktől várható milliárdokra spekulálva. Ők biztos hízni fognak minden egyes ilyen ügyleten.

Orbán Viktor keményen összecsapott az egyik leggazdagabb magyarral: „Megértem, hogy nehéz az oligarchák élete”