Ezek lehetnek 2025 legjobb részvénybefektetései: közzétették kedvenc papírjaikat az elemzők

A tavalyi tőzsdei rali után idén sem rosszak a piacok kilátásai, Trump körül forognak a 2025-ös év befektetési trendjei. A részvénypiacokat továbbra is uralhatja a mesterséges intelligencia, bőven van azonban érdekes vétel a tech szektoron kívül is. Így látják az idei év tőzsdei kilátásait a K&H Értékpapír elemzői.

Minden várakozást felülmúló évük volt tavaly a tőzsdéknek, szinte bárhová nyúltak, 10 százalék feletti hozamot realizáltak éves alapon a befektetők. A 2025-ös év is sok érdekességet tartogat, jó beszállókban pedig nincs hiány: mutatjuk, melyek a K&H Értékpapír elemzőinek legjobb részvényválasztásai az új esztendőre.

A csodálatos hetes – de nem a Tesla

A K&H Értékpapír már tavaly is felvette vonatkozó év eleji listájára a csodálatos hetest, melyek átlagosan 60 százalékot erősödtek az év végéig bezárólag, messze lenyomva ezzel az S&P 500 átlagban 10 százalék körüli hozamait. Az elemzők pedig még egy ekkora menet után sem pesszimisták: Cinkotai Norbert vezető elemző és Varga Dániel elemző írásukban kiemelik,

a trendek pusztán az évek változása miatt hirtelen nem változnak meg egyik napról a másikra,

a mesterséges intelligencia térnyerése pedig egy olyan trend, amely egyhamar nem valószínű, hogy felszívódna.

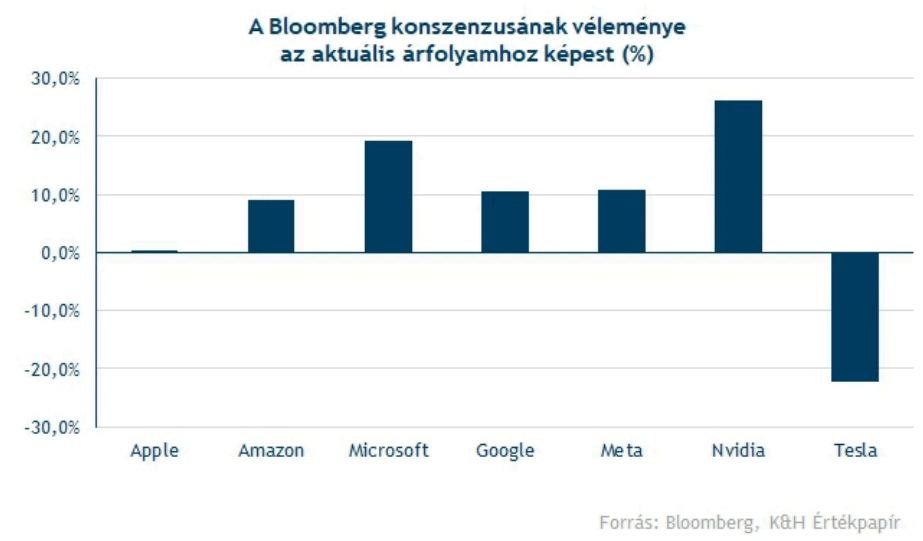

Az Apple, Meta, Alphabet, Amazon, Nvidia, Microsoft és Tesla részvényei persze erősen különböző üzletmenettel rendelkeznek, az viszont közös bennük, hogy a főbb indexek jelentős részét dominálják, így a passzív flow egy nagyobb részéből tudnak részesedni, miközben eddigi teljesítményükkel is maguk felé vonzzák a „nyertes” szektorokra és részvényekre fókuszáló befektetőket.

Ami az üzletmenetet illeti, a nagyobb részvények többségére optimisták az intézményi elemzők, az Nvidia kapcsán például 20 százalékos felértékelődést mutatnak a célárak. Egyedül a Tesla lóg ki a sorból a Trump-ralit követő emelkedés után, de az átlagos felértékelődés is 11 százalék körüli, a Teslát kiszűrve. Ebből látszik az is, hogy a remek részvénypiaci 2024-et és a csodálatos hetes szuper teljesítményét követően nem reális ugyanolyan mértékű pluszokat várni idén, mint 2024-ben.

A nagy hetes felfutását a felhőszolgáltatások iránti folyamatosan növekvő kereslet is alátámasztja. A mesterséges intelligenciához (MI) köthető fejlesztések és az újonnan kiépített MI-rendszerek üzemeltetése jócskán megdobja a számításikapacitás-igényeket, és ezzel a felhőszolgáltatások iránti keresletet is. Az egész felhőpiac idén már 950 milliárd dolláros méretre nőhet a Bloomberg Intelligence elemzői szerint, ami közel 20 százalékos növekedést jelent a tavalyi évhez képest. De az elemzői várakozások alapján a növekedő trend kitarthat tovább is, 2026-ra már 1130 milliárdos felhőpiaccal számolnak a Bloombergnél.

Az viszont, hogy pontosan melyik cég fog a legnagyobb mértékben profitálni az MI-hullámból, közel sem egyértelmű. A nagy szereplők a piaci pozíciójukból kiindulva szinte biztosan továbbra is nyertesei maradnak a trendnek, de a kisebb szereplők esetében sokkal kevésbé tiszta a jövő. Ebben ugyanis számos faktor közrejátszhat még, akár az új technológiák megjelenésével teljesen átalakulhat a piac, de az is egy kockázati faktor, hogy az újonnan beszedett befektetői forrásokat miképp használják fel a cégek menedzsmentjei. A konkrét nyerteseket tehát nehéz kiválasztani, emiatt érdemes lehet szektor, index szintjén nézni az MI-piacot, lefedve egyszerre több potenciális nyertest is.

A magyar piac még mindig vonzó: Trump deeszkalációja lehet az igazi katalizátor

A magyar és a régiós piacokat is hatalmas nyomás alatt tartja az Ukrajnában zajló háború, a nemzetközi befektetők ugyanis ódzkodnak olyan régiókba forgatni pénzüket, melyek biztonságáról nincsenek meggyőződve. Az elemzők ugyanakkor Trumptól azt várják, aktívan és hatékonyan tud majd lépni a harcok deeszkalációja irányába, ez pedig leveheti a félelmek sarkát a blue chipjeink torkáról.

- Az OTP tekintetében még mindig a régiós növekedés a fontos, ami láthatóan egyre erőteljesebb, a profittermelés kétharmada már külföldi leánybankoktól származik. Az árazás összességében nem feszített még az árfolyam emelkedése után sem, aktuális anyavállalati intézményi céláruk így 24 ezer forinton található.

- A Mol kapcsán már több a kérdés, részben az orosz–ukrán események miatt, részben pedig az olaj piacán látható némi bizonytalanság és oldalazás okán. Bár a Mol integrált olajcégnek számít, a részvénypiaci árazások tekintetében sokszor együtt mozognak az olajcégek és az olajárak, miközben az adózás kapcsán is több negatívum található a Molnál. Ezzel együtt a gyengébb forint és erősebb dollár segíti a forintban számított eredménytermelést, az előző negyedévek pedig azért nem sikerültek rosszul. Aktuális anyavállalati intézményi céláruk így 3540 forinton található.

- A Richter kapcsán is optimizmus látható a piacon, és 2024-ben sikerült jelentősen javítania az árfolyamnak, főleg a nyár első hónapjai voltak erősek. Összességében az eredménytermelés is sokat javult, az EPS 2024-ben meghaladhatja az 1200 forintot is, ami jókora növekedés és rekord lenne. Itt elmondható továbbá, hogy a profit jelentős része dollárban és a Vraylar kapcsán érkezik, így a növekvő dollár-forint a kilátásoknak sem árt. Aktuális anyavállalati intézményi céláruk jelenleg 12 640 forinton található.

- A Magyar Telekom tekintetében is erős kilátások azonosíthatók, bár inkább a belső piac az, ami fontosnak nevezhető. A magyar inflációs környezet jelentősen mérséklődött ugyan az előző hónapokban, ugyanakkor az áremelés mértéke a következő években azért így is látszódhat, a verseny ellenére is. A profittermelés a megszűnő adók miatt tovább ugorhat, ami alapján 180 milliárd forint körüli éves nettó eredmény is reális lehet, kiemelkedő profitabilitást hozva. Aktuális anyavállalati intézményi céláruk így 1460 forinton található.

A kisrészvények felülteljesítését régóta várják a piacok

A K&H elemzői szerint Trump megválasztása és a tőle várható protekcionista felfogás több fronton is segítheti a kisrészvényeket, melyek az elmúlt évek tőzsderalijaiban háttérbe szorultak a tech gigászok mögött.

- A vámok bevezetése a kisebb, belső piacra fókuszáló cégeket előtérbe hozhatja, a fogyasztói kosarakban is változást idézhet elő.

- A kamatpálya mérséklődése hosszabb távon a magasabb eladósodottsággal rendelkező kiscégek számára kedvezően hathat, míg egy lassabb ütemű kamatvágási periódus a kockázatokat növelheti.

- Az M&A- és az IPO-piacok felpörgése a kisebb cégeket vonzóbb célponttá tehetik, esetleg izgalmas sztorikkal rendelkező vállalatok léphetnek a tőzsdére.

Ezek eredőjeként az eredménytermelés terén is nagyobb fordulat jöhet a kis cégek számára, jövőre is akár 15 százalék körüli EPS-növekedés lehet, majd ezt követően 2026-ban is kitarthat ez a lendület, amely a részvényárazásban is új szinteket hozhat el. Ezzel együtt a big tech cégekkel szembeni lemaradás is szűkülhet a növekedési ütemet tekintve, ebben a támogató környezet is segítséget nyújthat.

Erős évük volt a légitársaságoknak, a kilátások pedig még mindig jók

A múlt év sztárjai közé sorolandók az amerikai légitársaságok, onnan is a United Airlines emelkedik ki a maga 135 százalékos növekedésével, de a szektortársak teljesítményét sem szabad lebecsülni. A légitársaságok terén is érdemes lehet szektorszinten gondolkodni, de azt azért látni kell, hogy az amerikai piacon is négy társaságot lehet kiemelni, a Delta Airt, a United Airlinest, az American Airlinest, valamint a Southwest Airlinest.

Szektorspecifikus kockázatok továbbra is fennállnak, emellett azonban több pozitív előrejelzés, esemény befolyásolhatja az iparág teljesítményét a K&H elemzői szerint.

- Az olajár és ezzel együtt a kerozin árának alakulása hatással lehet a profitabilitás javulására. A spread ugyanis az utóbbi időben szűkült, valamint az üzemanyagköltségek is normalizálódtak.

- Az erős kereslet további kapacitásbővülést és kihasználtságjavulást hozhat az idei évben is.

- A költséghatékonyság javítása további profitabilitásnövekedést eredményezhet az egész iparágban.

- A geopolitikai feszültségek, a háborúk eszkalálódása további kockázatokat hozhat a felszínre.

- És nem elhanyagolható részlet, hogy továbbra is alacsony értékeltségek mutatkoznak még a dinamikus árfolyam-emelkedés ellenére is.

Az amerikai bankok sem ok nélkül örülnek Trump győzelmének

Amellett, hogy lazább szabályokat hozhat Trump elnöksége, a bankszektort még a korábban vártnál kicsivel magasabb kamatszintek útján, közvetve is támogathatja az új elnök. Trump gazdaságpolitikája (érdemes itt elsősorban a vámokra és a laza fiskális politikára gondolni) magasabb inflációt eredményezhet, de a vártnál erősebb amerikai gazdaság is az inflációs várakozások emelkedését jelenti. Ezt a Fed sem hagyja figyelmen kívül, így a decemberi dot plot alapján már csak legfeljebb két kamatvágással számolnak 2025-re a jegybank döntéshozói, ami szigorúbb hangvételt jelent a szeptemberi előrejelzésekhez képest. Ez tehát akár a korábban vártnál magasabb kamatokat eredményezhet idén, ami a nettó kamatbevételek szempontjából kedvező fejlemény, segítve a bankokat.

A hosszú távú trend viszont továbbra is az, hogy a hagyományos banki tevékenységek (hitelezés, betétek elhelyezése) után realizálható nettó kamatmarzsok visszább eshetnek az idei évben, ami valamelyest csorbíthatja az olyan hagyományos nagybankok bevételeit, mint a JP Morgan, a Wells Fargo, a Bank of America vagy Citigroup.

Éppen ezért az olyan bankok kerülhetnek fókuszba, ahol a kamatbevételek csak kisebb hányadát teszik ki a bevételeknek.

Ilyen a Goldman Sachs és a Morgan Stanley is,

ahol a kereskedés és egyéb banki tevékenységek nagyobb mértékben járulnak hozzá az eredményhez. Ugyan a fentebb említett nagybankok is végeznek befektetési banki tevékenységet (M&A, IPO, tanácsadás), de a kamatbevételek jóval nagyobb hányadát teszik ki az összbevételnek. Tehát a Morgan Stanley és a Goldman Sachs erős év elébe nézhet, hiszen a banki szabályozások enyhülése mellett az M&A és IPO piaci aktivitás tovább gyorsulhat, de akár a kereskedési bevételek is növekedhetnek még.