Merre tovább, amerikai tőzsde?

Nagyjából másfél hónap telt el a Liberation Day óta. Így leírva nem is tűnik túl hosszú időnek, mégis annyi minden történt, hogy meg kell emelnünk a kalapunkat azok előtt, akik képesek lépést tartani az eseményekkel.

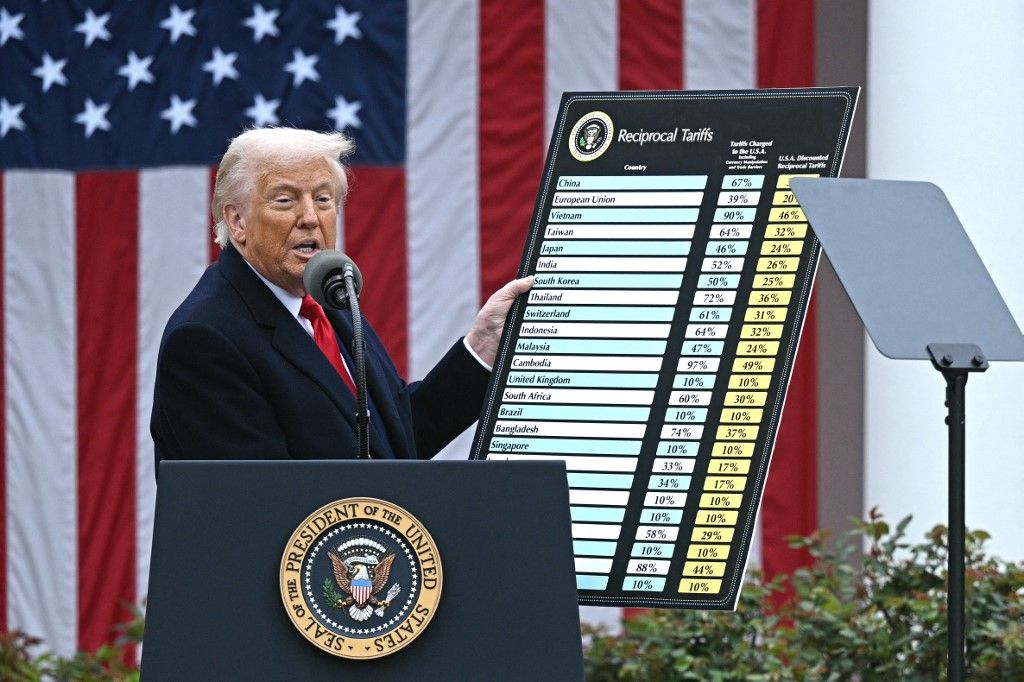

Horribilis tarifákat hozott a Liberation Day

Az amerikai vámtarifák bejelentését követő általános megrökönyödés, a kínai–amerikai adok-kapok következtében horribilis szintekre emelkedő vámtételek, majd ezek 90 napra történő felfüggesztése, a különféle szópárbajok a világ vezető politikusai között mind-mind csak tovább mélyítették a bizonytalanságot. És ne feledkezzünk meg arról sem, hogy a geopolitikai konfliktusok továbbra sem szűntek meg, az orosz–ukrán fronton most is szólnak a fegyverek, a Közel-Keleten sem rendeződött a helyzet, miközben az indiai–pakisztáni határon is felforrósodtak az indulatok…

A piacok pedig egészen elképesztő módon, egy vállrándítással túl is tették magukat mindezeken a negatív hatásokon, legalábbis a részvénypiacokon ezt láthatjuk. Az elmúlt években már hozzászokhattunk, hogy egy-egy ilyen eseményvezérelt piaci zuhanás csupán pár napig tartja fenn a befektetők érdeklődését, utána más irányba fordul a figyelmük.

Most is volt, van mire figyelni, hiszen a vége felé közeledik a gyorsjelentési szezon a tengerentúlon, az S&P 500 indexbe tartozó cégek már több mint 90 százaléka közzétette az első negyedéves számait. Ezek között pedig nem sok meglepetést találunk. Az indexet továbbra is a nagy piaci kapitalizációjú cégek (Magnificent Seven) húzzák, nemcsak az árfolyam szintjén, hanem fundamentálisan is.

Az erős év eleji eredmények ellenére a legtöbb cégvezető a bizonytalanságot emelte ki a befektetői előadásában, ami a már említett hírek, események tükrében nem érhetett senkit sem váratlanul. Azonban bizonytalanság ide vagy oda, a részvénypiacok ismét a mindenkori csúcsaik közelében vannak. Az S&P 500 csupán pár százalékkal marad el a februári maximumától, miközben a német DAX index eddig még nem látott szinteket ostromol. Ugyanakkor azt nem mernénk kategorikusan kijelenteni, hogy ennyi volt az esés, nem lesz több volatilitás az előttünk álló időszakban, főleg, hogy a nagy emelkedésben jelentősen romlott a hozam-kockázat arány.

A kötvénypiac nem osztja a részvénypiac optimizmusát

További óvatosságra int ugyanis, hogy a kötvénypiac nem osztja a részvénypiac optimizmusát. A kötvénypiac, mint általában, de idén még határozottabban figyeli a washingtoni politikát, és amit látunk, az nem fest igazán kedvező lépet. Az USA GDP-hez viszonyított államadóssága a 2000-es évek eleje óta trendszerűen emelkedik, amit egyik kormányzat sem tudott megfordítani, és nem valószínű, hogy a jelenlegi költségvetési javaslatok változást tudnának hozni. A költségvetés helyzete miatti aggodalom pedig meglátszik a piaci árazásban, markánsan növekedtek az államkötvényhozamok a tengerentúlon, ami jelentősen emelheti az amerikai adósság refinanszírozási költségeit. Nem véletlen tehát, hogy a Moody’s pénteken az Egyesült Államok adósságbesorolásának leminősítéséről döntött.

Azt, hogy ennek a leminősítésnek milyen hatásai lesznek, nehéz megmondani, főleg, hogyha figyelembe vesszük, hogy a Fitch 2023-ban, a Standard & Poor’s pedig már több mint egy évtizede megtette ezt. Nem elképzelhetetlen, hogy a részvénypiacok egy legyintéssel túl is teszik magukat ezen az információn. A jelenlegi zajban a fontosabb kérdés az lehet, hogy a magas finanszírozási költségek és a magas vámtarifák – számítások szerint az Egyesült Államok effektív vámrátája jelenleg 80 éve nem látott magasságban van – hogyan fogják hosszabb távon befolyásolni a cégek profitjának alakulását vagy legalábbis a rájuk vonatkozó várakozásokat. Az eredmények esetleges romlását ugyanis már nem lehetne olyan könnyen a szőnyeg alá söpörni.