Lenyomta a várakozásokat a Qualcomm: nem fél a vámháborútól az Apple és a Samsung beszállítója – mégis ütik a részvényeket

Az elemzői várakozásoknál erősebb első negyedéves árbevételről és profitról számolt be a Qualcomm csipgyártó, a cég részvényei mégis szabadesésbe kezdtek a tőzsdezárást követő kereskedésben. A főként okostelefon-processzorokat értékesítő vállalat ugyanis a szakértői várakozásoknál valamivel gyengébb eredményvárakozást tett közzé, ez pedig nyomban feledtette a befektetőkkel a vártnál erősebb pénzügyi második negyedéves eredményeket.

Erős negyedéve volt a Qualcommnak, a vámháború sem rázta meg a céget

A Samsungot és az Apple-t is ügyfelei közt tudó Qualcomm az első negyedév során

- 10,84 milliárd dolláros árbevételt ért el, szemben a 10,66 milliárdos elemzői várakozással,

- profitsoron 2,81 milliárd dollárról számolt be, 500 millió dollárt verve az előző év azonos időszakára,

- egy részvényre jutó eredmény (EPS) tekintetében pedig 2,85 dollárról számolt be a cég, felülmúlva ezzel a 2,82 dolláros szakértői becslést.

A jelenlegi, pénzügyi harmadik negyedév során a Qualcomm 2,7 dolláros EPS-re és 10,3 milliárdos árbevételre számít: előbbi tekintetében a 2,67 dolláros szakértői várakozás felett, utóbbi esetében viszont már 50 millió dollárral a konszenzus alatt található a cég becslése, ez pedig minden jel szerint egymagában megingatta a befektetők bizalmát a papírokban.

A Qualcomm számára, csakúgy, mint a legtöbb csipgyártónak

kiemelten fontos lesz, hogy pontosan hogyan fut le a vámháború,

és a folyamat során mekkora vámok és milyen exportkorlátozások érintik esetleg a cégek ellátásai láncait.

Az Apple és a Samsung egyik legfontosabb partnere a gyorsjelentésben úgy fogalmazott, egyelőre nem várnak semmilyen látványos negatív eredményhatást a vámháborútól, sőt, megnövekedett értékesítési volument sem tapasztaltak az azok bevezetése előtti negyedévben, így azt sem látják, hogy ügyfeleik igyekeznének megnövelni raktárkészleteiket még a friss sápok életbe lépése előtt.

Fontos emlékezni, hogy az ellátási láncaink kiemelten diverzifikáltak, így a vámháborús kockázat is eloszlik, és azt sem szabad elfelejteni, hogy a Qualcomm számára nem ismeretlen terep a fokozott bizonytalanság, van benne tapasztalatunk bőven

– emelte ki a gyorsjelentéshez fűzött kommentárjában Cristiano Amon vezérigazgató.

A Qualcomm számára legfontosabb szegmens,

- az okostelefonos csipek értékesítése 12 százalékkal 6,93 milliárd dollárra emelkedett,

- a stratégiai növekedési fókusz középpontjába emelt autós processzorok szegmensében viszont ennél sokkal dinamikusabb, 59 százalékos növekedést élt meg a cég, 959 millió dollárra emelve ezzel az ilyen irányú értékesítési volument,

- az internetes szegmens, azaz többek közt az okosotthon-kiegészítőket is tartalmazó ágazat 27 százalékkal 1,58 milliárd dollárra növelte eladásait.

Nem elégedettek a befektetők, esnek a részvények

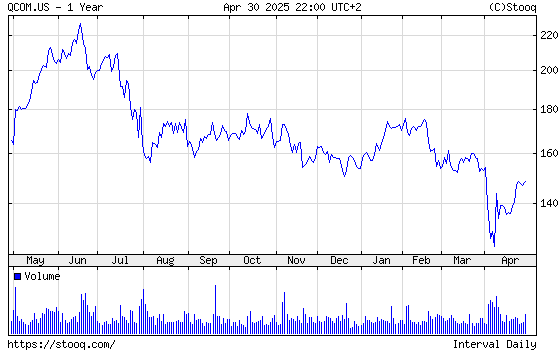

A gyorsjelentést látva a befektetők nem a kedvező részletekbe kapaszkodtak az árfolyam-reakció alapján: a Qualcomm részvénye 5,7 százalékot zuhant a zárás utáni elektronikus kereskedésben, 10 százalékos mínuszba rántva ezzel a vállalat papírjainak idei teljesítményét.

A Qualcomm részvényeit 19 elemző követi, 11 vételi, 7 tartási és 1 eladási ajánlással, a célárak átlaga 198 dollár, mely közel 40 százalékos felértékelődési potenciált mutat a kurzuson. Az elemzői megosztottságot ugyanakkor jó mutatja, hogy a legalacsonyabb 12. havi célár 140 dolláron húzódik, ott, ahol a papírok jelenleg járnak, míg a legmagasabb léc 250 dolláron húzódik.

Az elemzők felemás várakozása érthető, a vámháborús bizonytalanság árnyékában ugyanis a csipgyártók részvényei szenvedték el az egyik legnagyobb ütést a tőzsdének, az AMD 20, az Nvidia 22 százalékos gödörben jár most úgy, hogy mindkét cég kurzusa ütött meg sokkal mélyebb aljakat is az idei kereskedésben.