Hatalmasat bővült a Gloster nyitott rendelésállománya - ezt viszont az árfolyamról nem lehetne leolvasni

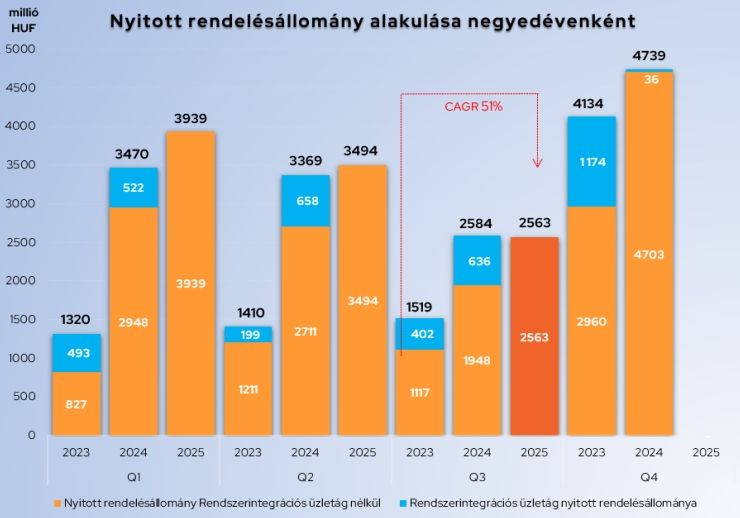

A Gloster Digital Group Nyrt. 2025 harmadik negyedévét 2563 millió forintos nyitott rendelésállománnyal zárta, ami 32 százalékos növekedés az előző év azonos időszakához képest, ahol a 2024-es adat már nem tartalmazza az értékesített rendszer-integrációs üzletág nyitott rendeléseit. Az elmúlt két évben a rendelésállomány átlagosan évente több mint 50 százalékkal nőtt. Bár izgalmas befektetést ígér a szektor, a hosszan lecsorgó Gloster még adós az árfolyam fellendülésével.

Ígéretes a nyitott rendelésállomány

Nyitott rendelésállományba kerül minden termék és szolgáltatás, amelyről a csoporthoz tartozó összes leányvállalat érvényes megrendeléssel rendelkezik, de még nem kerültek kiszámlázásra az ügyfelek számára.

Cloud Solutions üzletág: a 2024-ben indított fúziós folyamat a tervezett ütemben halad. Az integráció során jelentős erőforrásokat fordítottak a folyamatok optimalizálására, amelyek középtávon szinergiákat és költséghatékonyságot eredményeznek.

Két kulcsfontosságú iparági trend határozza meg az üzletág növekedését:

• NIS2 projektek, ahol az ügyfelek a megvalósítási fázisba lépnek, erős keresletet generálva a biztonsági infrastruktúra-megoldások iránt,

• MI-transzformációs projektek, amelyek a korábbi konzultációkból konkrét fejlesztésekké érnek, Copilot- és Azure AI-kompetenciákra építve.

Digital Solutions üzletág: a német piacról érkező, nyitott rendelésállomány a harmadik negyedévet követően is stabil szintet mutat.

A tavalyi év azonos időszakához képest néhány kisebb projekt kifutott, azonban 2025 harmadik negyedévében új ügyfelekkel indult együttműködés – egyelőre kisebb volumenű megrendelésekkel –, ami ígéretes alapot teremt a jövőbeni bővüléshez.

Az Egyesült Királyságban és az Egyesült Államokban is folytatódott az üzletfejlesztés: a meglévő ügyfelekkel történő bővülés mellett új, stratégiai szintű kapcsolatfelvételek történtek, amelyek 2026-ra már érdemi bevételi hatással járhatnak.

Osztalékot vártak a befektetésükért

A részvény eséssel kezdte a napot, s a mai közzététel után is csupán a mínusz csökkent, de

egyórányi kereskedés sem volt elegendő a pluszba lendüléshez.

A spekulatív kispapír árfolyampályáját erősen korlátozza, hogy májusban feltűnően konzervatív középtávú jövőképet vizonált a menedzsment.

Nem meglepő a mostani halovány piaci reakció, hiszen már a hasonlóan kedvező Q2 rendelési riportnak sem hittek a befektetők. Erős fenntartásokkal fogadják a cég prezentációit. Továbbá az is elégedetlenségre ad okot a kisbefektetők körében, hogy

a rendszer-integrácós üzletág értékesítéséből befolyt összeg nem csapódott le osztalékként,

miközben a Systemfarmer akvizíció nyomán nem emelkedett a részvény árazása.