Hamar helyrebillent a részvénypiac a vámvihar után

Hamar helyrebillentek a részvénypiacok azt követően, hogy Donald Trump elnök vámháborúja április elején meredek lejtőre taszította a tőzsdéket. Talán mégis korai volt temetni az évszázados népszerűségnek örvendő, ám az idei év első hónapjaiban kudarcot vallott Buy and Dip stratégiát, amely arra biztat, hogy bátran bele kell venni az esésbe.

Részvénypiaci paradoxon: ami lehúz, később felemel

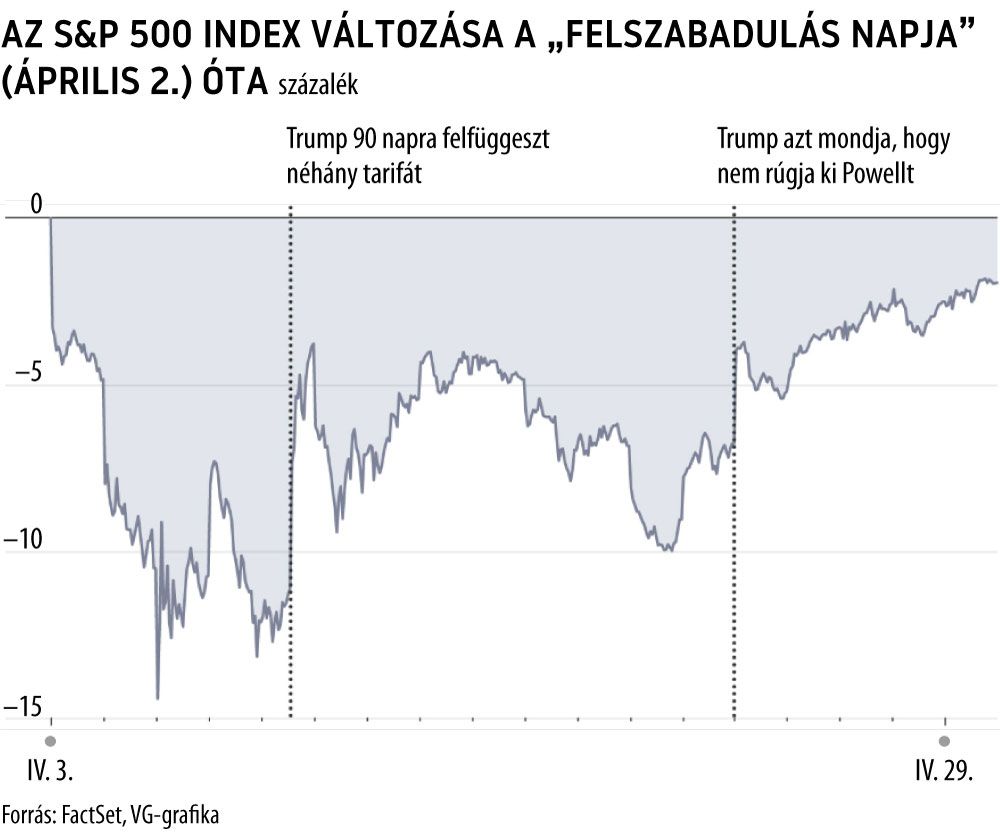

A széles piacot leképező S&P 500 index kedden már a hatodik egymást követő kereskedési napon emelkedett. Érdekes, hogy a technológiai szektor zászlóshajói, mint az Apple vagy az Nvidia, nagyban hozzájárultak a vámbejelentéseket követő részvénypiaci zuhanáshoz, de az emelkedés felhajtóerejét is jórészt ezek a papírok adják.

Az S&P 500 IT- és kommunikációs szektorai már visszanyerték az áprilisi veszteségeket, segítve a széles piaci index fellendülését.

Az Apple önmagában több mint 550 milliárd dollárral növelte piaci kapitalizációját a tőzsde április 8-i mélypontja óta. Egyetlen vállalat sem járult hozzá jobban az S&P 500 index 12 százalékos emelkedéséhez ebben az időszakban. Ami nem meglepő, mert a nagyobb vállalatok nehezebb súlyt képviselnek az indexkosárban.

Nem véletlen az Apple felpattanása,

hiszen erősen támaszkodik a kínai gyártásra, amely intenzíven kitett Trump vámjainak. Ezért a befektetők fellélegeztek, amikor a Trump-kormányzat bejelentette, hogy mentesíti a telefonokat, számítógépeket és egyéb technológiai eszközöket a Kínából származó importra kivetett 145 százalékos vámtarifa alól. A piaci kedvenc Nvidia is lendületet kapott a bejelentés után.

Feltűnően keresettek a defenzív részvények

Vannak azért óvatosságra intő jelek. A befektetők nem szűnő aggodalmát jelzi, hogy a közüzemi szektor és a fogyasztási cikkek szegmense a tőzsdei mélypontok óta a legjobban teljesítők közé tartozik. Mindkét szektort biztonságos fogadásnak tekintik, melyeket a gazdaság lassulásakor vásárolnak a befektetők, arra építve, hogy ezek az áruk és szolgáltatások nélkülözhetetlenek. Ezzel szemben a pénzügyi szektor és az alapanyag-termelő vállalatok gyengén muzsikálnak, ami recessziós szignál.

A vámháború kitörése felértékelte a menedékeszközöket,

s az amerikai kötvénypiacot is megrohanták a befektetők, feltornászva az árfolyamokat, s leszorítva a velük ellentétesen mozgó hozamokat. A kötvénypiac azóta stabilizálódott. Miután a Trump-adminisztráció elhalasztotta legszélsőségesebb vámötleteinek megvalósítását. Ám a hozamok továbbra is viszonylag magasak, ami azt az aggodalmat tükrözi, hogy a vámháború növelheti az inflációt, és drágíthatja az amerikai államadósság finanszírozását.

Melyik tőzsdei stratégia lehet célravezető?

Amerikában hagyományosan nem szívják mellre a tőzsdei eséseket a befektetők. Évszázados parkett-tapasztalat a tengerentúlon, hogy a részvénypiac hosszú távon emelkedik, ezért sokan bátran belevesznek az esésekbe. Idén azonban sokáig úgy tűnt, hogy

Donald Trump vámháborújában már nem működik ez a tőzsdei stratégia.

Legalábbis rövid távon biztosan nem. Pedig még maga az elnök is részvényvásárlásra biztatott a közösségimédia-platformján.

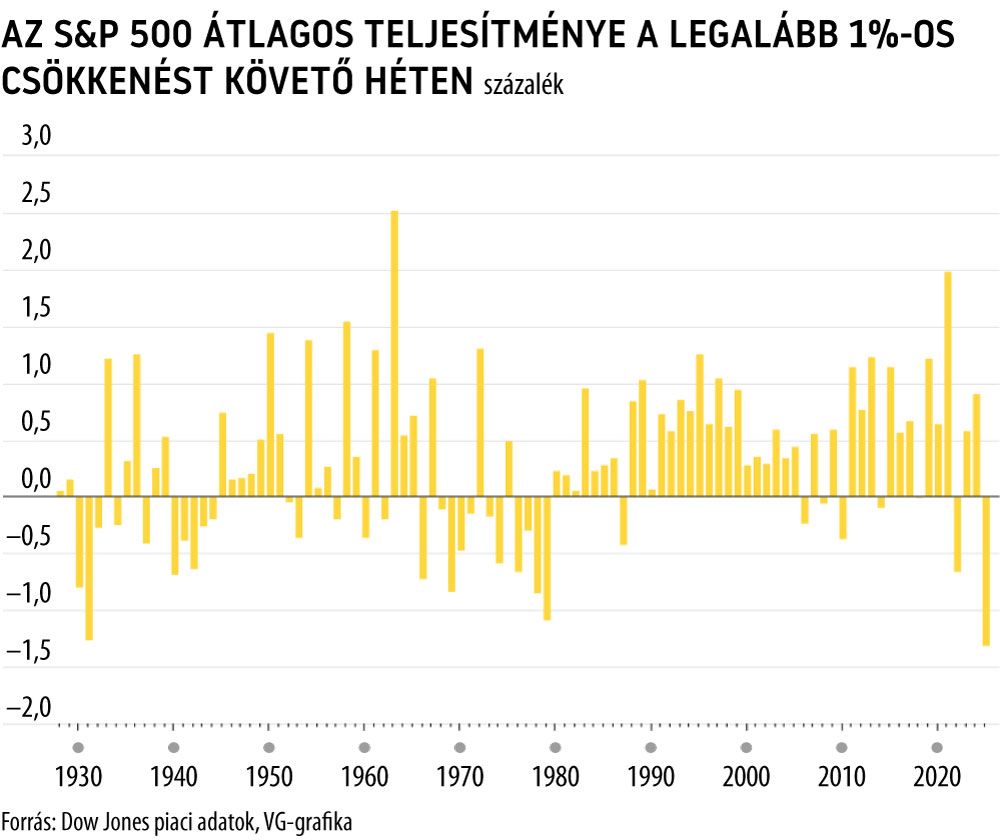

Az idei első negyedév tapasztalata alapján ez volt a legrosszabb időszaka a méltán népszerű Buy and Dip stratégiának, melynek lényege, hogy eséskor nem szabad gyenge kézzel eladni, hanem bátran vásárolni kell. Most azok a befektetők, akik akciós részvényeket vásároltak,

a gyors nyereség helyett veszteségben ragadtak.

Idén a széles piacot leképező S&P 500 index átlagosan 1,3 százalékot esett azokon a heteken, amikor legalább 1 százalékos egynapos veszteséget szenvedett. A Dow Jones Market Data szerint az 1920-as évekig visszamenőleg nem volt ennél rosszabb ez a rövid távú mutató.

Okospénzek versus buta bankók

Tovább színezi a képet, hogy idén az okospénzt kezelők remegtek meg a tőzsdei viharban, míg a gyenge szívűnek tartott amatőrök bátrabban vásároltak. Idén a fedezeti alapok részvényeladásai ezermilliárd dollárral múlták felül a részvényvásárlásaikat. Miközben a JPMorgan szerint a kisbefektetők havi 50 milliárd dolláros nettó részvényvásárlást hajtottak végre.

Jól példázza a két befektetői csoport viselkedése közti különbséget a Donald Trump felszabadulásnapi vámjait követő tőzsdei vihar. A Goldman Sachs fedezeti alapjai április 3-án és április 4-én több részvényt adtak el, mint az elmúlt 15 év bármely más kétnapos időszakában.

Amint a profik kitáraztak, az amatőrök lecsaptak a vételi lehetőségre.

Április 3-án, amikor a széles piacot leképező S&P 500 index 5 százalékot zuhant, 4,5 milliárd dollár értékű részvényt és ETF-et szívtak fel a kisbefektetők – derül ki a JPMorgan lakossági brókereinek adataiból.

Ha rövid távon a veszteségkerülő, pakettjeiket gyorsan eldobó profiknak lett is igazuk, nem szabad elfeledkezni róla, hogy a részvénypiac hagyományosan hosszú távú befektetés. Lehet, végül a türelmes amatőrök kaszálnak majd nagyot az újra felívelő részvénypiacon.