Adóssághegyre épülnek a nagy vállalatfelvásárlások

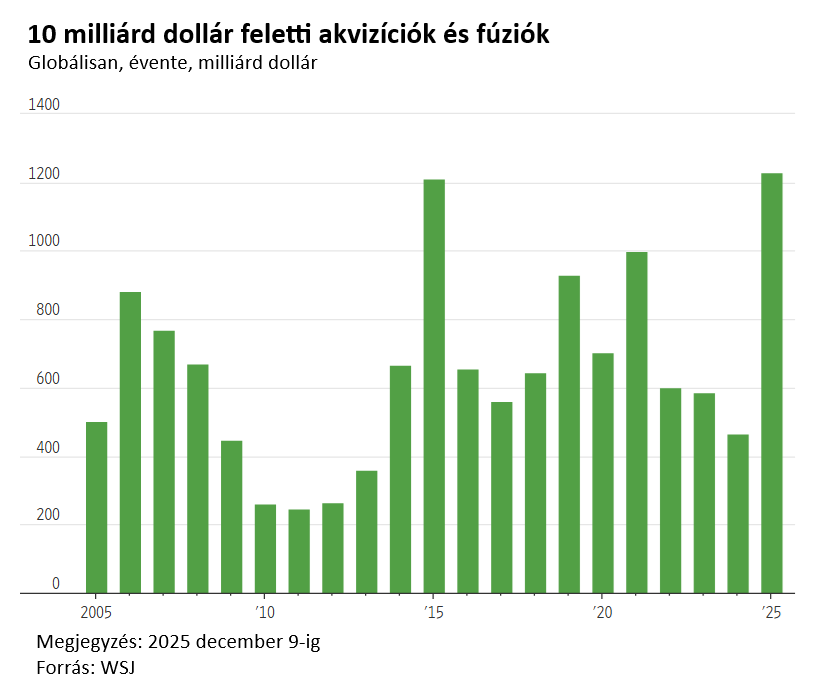

Idén rekordszintre emelkedtek a legalább 10 milliárd dollár értékű akvizíciók és fúziók. Ráadásul, a Dealogic szerint, az M&A-megállapodásokat jórészt adósságból finanszírozzák. Felpörgött a vállalati kötvények, a szindikátált hitelek és a magánhitelek piaca.

Gigaüzleteket finanszíroznak adósságból

Örülnek a részvényesek az adósságból finanszírozott gigaügyleteknek, ugyanakkor a kötvénybefektetők számára kockázatot jelent a hitelpiacok túlfűtöttsége. Mindenesetre, eszközökben nincs hiány:

- vállalati kötvények,

- szindikált hitelek,

- magánhitelpiacok állnak rendelkezésre.

Merész fogadásokat látunk a piacon, amelyeket a rendelkezésre álló finanszírozás tesz lehetővé

– mondta Matthew Toole, a London Stock Exchange Group igazgatója.

Növeli az üzletek méretét az a piaci várakozás, hogy

a Trump-adminisztráció a korábbi kormányzatnál rugalmasabban kezeli a nagyvállalati fúziókat.

Felbolydult a kötvénypiac

Komoly figyelem övezte az elmúlt hetekben a Warner Bros. Discovery eladását. Érdekes, hogy

- a Paramount ajánlata 54 milliárd dollár összegű hitelfinanszírozást tartalmazott a Bank of America, a Citigroup és az Apollo Global Management befektetési cégtől.

- Míg a Netflix ajánlatát 59 milliárd dollárral támogatta a Wells Fargo, a BNP Paribas és a HSBC.

Amint a finanszírozás nyilvánosságra került, felbolydult a Warner kötvényeinek piaca,

egyetlen napon 450 millió dollár cserélt gazdát.

A kötvényárakra főként az hatott, hogy a Paramount ajánlata sokkal nagyobb mértékben támaszkodik a hitelezőkre, mint ahogy azt az elemzők várták.

Ráadásul az alapkezelők attól tartanak, hogy

egy licitháború csak eszkalálja az adósságterheket,

miközben a Warner pénzügyi nehézségei szintén az eladósodottságból fakadtak.

A bankoknak már nem annyira vonzó az adósságpiac

A vállalati felvásárlásfinanszírozások körül 2022-ben fordult a hangulat. Korántsem volt vonzó a befektetőknek a Twitter-felvásárlás 13 milliárd dolláros adósságtömege, s a részt vevő bankok évekig 500 millió dolláros nem realizált veszteségben fuldokoltak.

Miután, se kiköpni, se lenyelni nem szerették volna, függő ügyletté alakították a hitelgombócot,

és két évig mérlegben tartották a médiacég gyenge tőzsdei teljesítménye miatt. Inkább ezt választották, mint hogy veszteséggel adják tovább befektetőknek. Ennek az ügyletnek az utolsó adósságpakettjétől csak idén tudtak megszabadulni.

Ezzel magyarázható, hogy az utóbbi pár évben a banki finanszírozással szemben előtérbe került a magántőke bevonása.