Varga Mihály: Inflációról és folyó fizetési mérlegről újraindulás közben

Az elmúlt hetekben számos írás jelent meg az inflációról, valamint a folyó fizetési mérlegről. Természetesen senki nem örül annak, ha egy korábban kedvező mutató romlani kezd. Ám ha nem nézünk a számok mögé, könnyen téves következtetésekre juthatunk, esetleg akkor és ott kezdjük kongatni a harangot, amikor és ahol arra nincs szükség. Átgondolt, érvelő észrevételekre viszont érdemes reagálni. Az alábbiakban azt kívánom összefoglalni, hogy az infláció és a folyó fizetési mérleg változása mögött milyen főbb folyamatok játszanak szerepet.

Fiskális politika és infláció

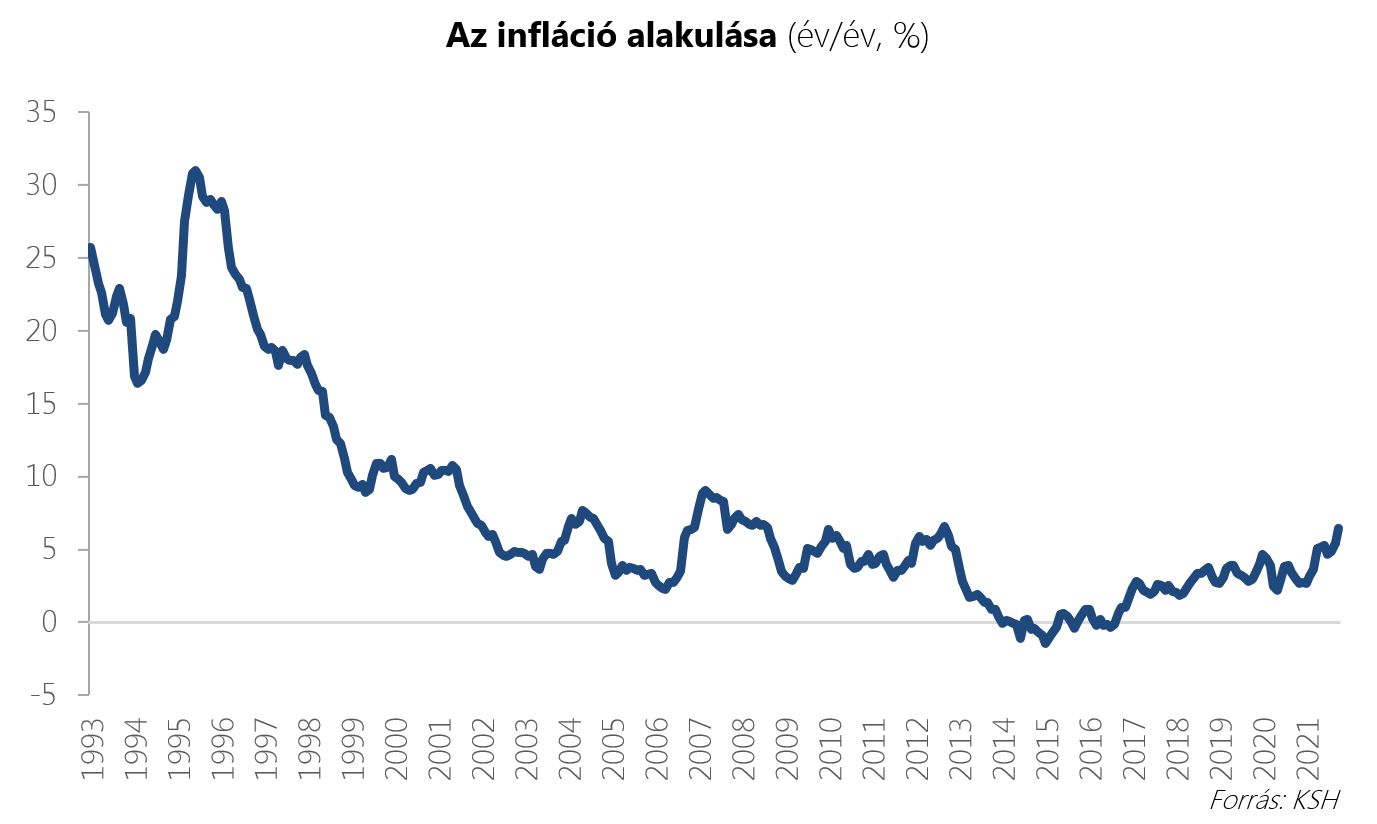

A legfrissebb, októberi 6,5 százalékos inflációs adathoz hasonló magas értéket legutoljára 2012 szeptemberében mértek. Okkal merülhet fel a kérdés, hogy mely tényezők okozzák ezt a kellemetlenül magas ütemű pénzromlást. Ebben nyilvánvalóan szerepe van a kiugró áremelkedést mutató energiahordozóknak, a szállítmányozások megdrágulásának, a járvány után újrainduló gazdaságban, főként a szolgáltatások terén végbement átárazódásoknak. Továbbá fontos megemlíteni azt is, hogy bár az újságok címlapjain helyet szorító magasságokba csak idén ősszel emelkedett az infláció, értéke 2018 nyara óta jellemzően a jegybanki célsáv felső tartományában tartózkodott.

Főképp ez utóbbi tényezőre alapozva megjelentek olyan vélekedések is, amelyek a növekedést támogató költségvetési politikát szintén az infláció fő okozójaként láttatják. Azonban a részleteket vizsgálva más kép rajzolódik ki. A fiskális politika ugyanis két fő csatornán keresztül hat az infláció alakulására: 1. közvetlenül a szabályozott árak meghatározásával, 2. közvetetten pedig a gazdaságra kifejtett keresletével.

Egyfelől hosszú évtizedeken át az év eleji szabályozott árú termékek és szolgáltatások árának növekedése folytonos inflációs impulzusként hatott a magyar gazdaságban. Mindennek a 2013-ban bevezetett rezsicsökkentések vetettek véget. A rögzített rezsiköltségeknek köszönhetően az inflációs várakozások is alacsony szinten horgonyozódtak. Azaz a fiskális politika jelentős szerepet játszott abban, hogy a monetáris politika elérhesse az árstabilitást.

A szabályozott árak 2013, 2014 és 2015 folyamán mért csökkenését követően e kör árváltozásai az azóta eltelt hét évben is igen visszafogottan alakultak, évente csupán 0,1–0,8 százalék közötti mértékben emelkedtek. Megemlíthető továbbá az üzemanyagárak növekedését megfékező friss rendelkezés, amely a literenként 480 forintban maximált fogyasztói ár előírásával vet gátat az árak emelkedésének. Mindezek alapján megállapítható, hogy 2013 óta a szabályozott árak nemhogy fűtötték volna az inflációt, hanem épp ellenkezőleg: egyrészt letörték a magas szinten beragadt inflációt, másrészt azóta is folyamatosan mérséklőleg hatnak az inflációra.

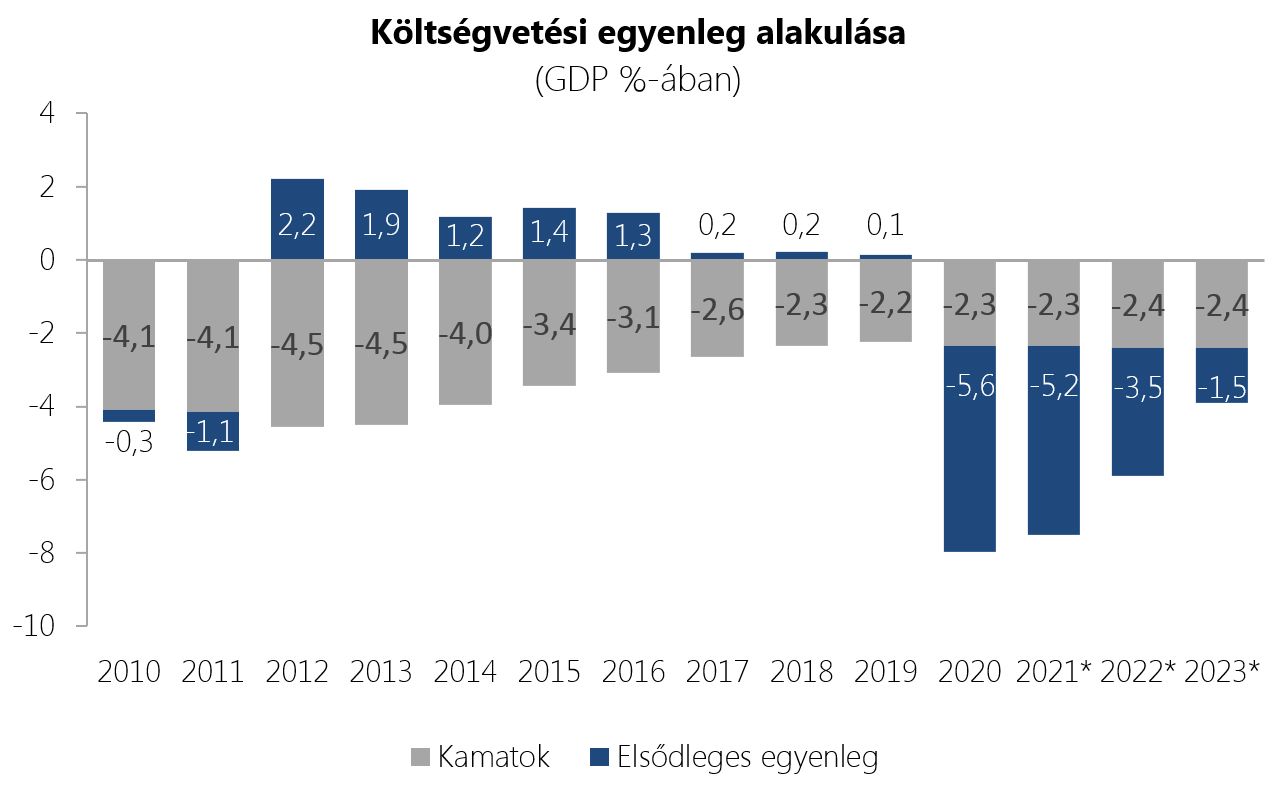

Másfelől az elmúlt években a költségvetés által generált kereslet alakulása sem volt inflációs hatású. A 2012–2019-es időszakban az államháztartás kamatkiadások nélkül számított elsődleges egyenlege mindig többlettel zárt. Ez azt jelenti, hogy az államadósság utáni kamatok kifizetése mellett – amelyet a hitelezők jellemzően az államadósság újrafinanszírozásába forgatnak be – nem gerjesztett (túl)keresletet, így érdemi inflációs nyomást sem fejtett ki, ezért az inflációs mutatók már jóval 2020 előtt kibontakozó emelkedéséért sem tehetők felelőssé.

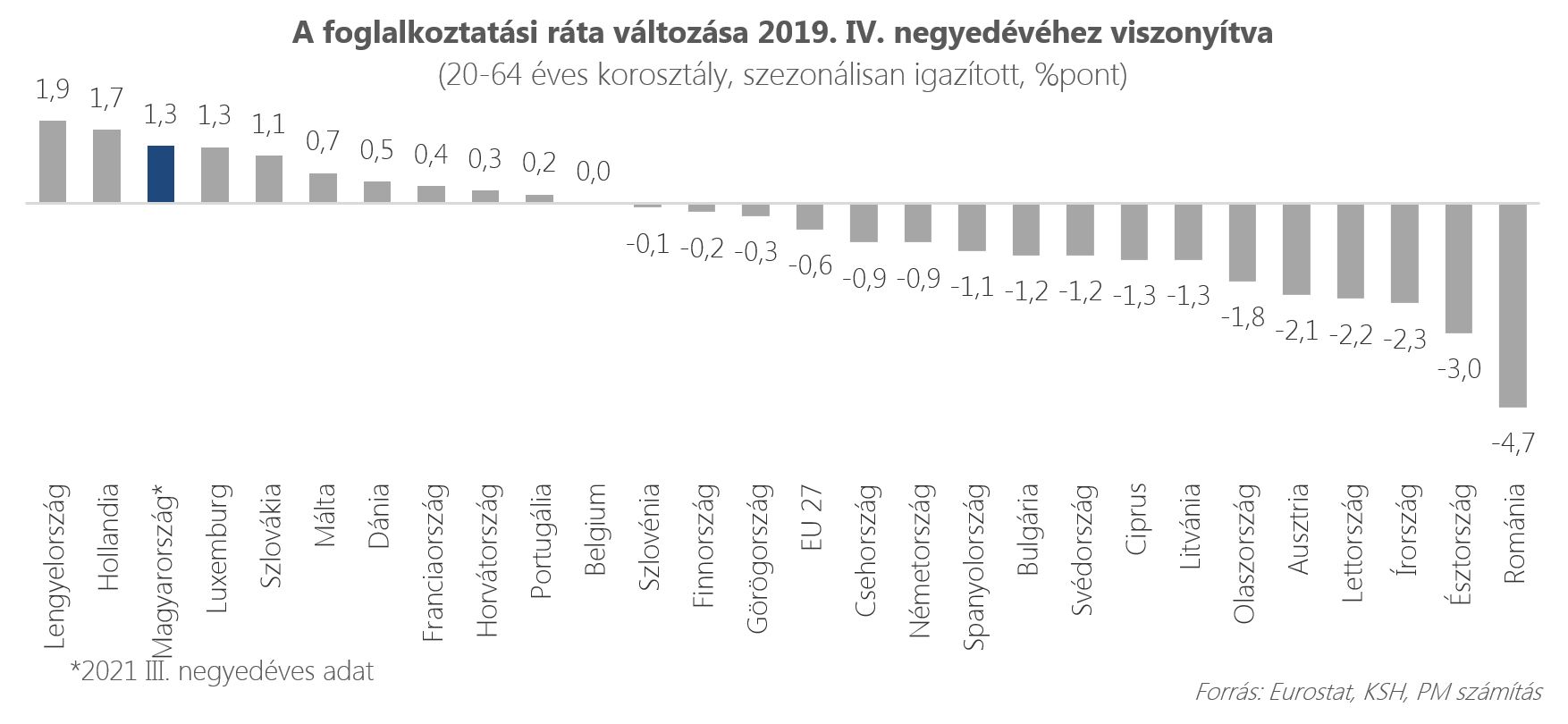

A koronavírus-járvány elleni védekezés, valamint a kedvezőtlen gazdasági hatások tompítására hozott intézkedések nyomán – hasonlóan a többi uniós tagállaméhoz – a költségvetés hiánya átmenetileg megnőtt. A meghozott, jelentős fiskális teherrel járó intézkedéseknek is köszönhetően dinamikusan újraindulhatott a magyar gazdaság, ennek eredményeképp 2021 nyarára összesített teljesítménye meghaladta a járvány előtti időszakét. Sikerként könyvelhető el az is, hogy a munkahelyek védelmére, illetve beruházások révén újak létrehozására adott támogatások is hozzájárultak ahhoz, hogy Magyarország a járvány nehézségei ellenére a harmadik legnagyobb bővülést érte el a foglalkoztatottságban.

A magasabb hiány az elsődleges egyenleget is deficitessé tette. A gazdaság normál állapotában ez természetesen akár jelentős inflációs nyomást is kifejthetne. Azonban a költségvetés a többi között a járvány miatt kieső bevételeket pótolta (gondoljunk a leállásokat vagy például a turizmus és kapcsolódó szolgáltatások kiesését kompenzáló bértámogatásokra), vagy új beruházások támogatásával a kapacitásokat bővíti, ami a jövőbeni növekedés alapjául szolgál. Így tehát egyfelől nem túlkeresletet generált, másfelől jövőbeni kínálatot bővített, s mindezek alapján feltételezhető, hogy a tényleges árnyomás a jövőben arányaiban kisebb lehet.

Előretekintve, a költségvetés egyenlege fokozatosan tér vissza a járvány előtti kedvező, az ország pénzügyeinek stabilitását is erősítő pozíciójába. A fokozatosság több szempontból is indokolt. Egyrészt a járvány negyedik hullámának közepette különösen aktuális, hogy egyes ágazatok továbbéléséhez, kapacitásainak megőrzéséhez továbbra is szükség lehet a költségvetési forrásokra. Másrészt a 2008-as pénzügyi válság kilábalási időszakában a nemzetközi intézmények által is sugalmazott alkalmazott költségvetési szigor nyomán előidézett európai recesszió szolgál tanulsággal arra, hogy csakis az újrainduló növekedést nem megtörő, a költségvetés egyensúlyát fokozatosan helyreállító megközelítés adhat fenntartható eredményt. E megfontolások alapján 2022-ben és 2023-ban is közel 2 százalékponttal javuló elsődleges egyenlegcél lett meghatározva, amely egyaránt támogatja a növekedési folyamatok kiteljesedését és az alacsony deficit elérését.

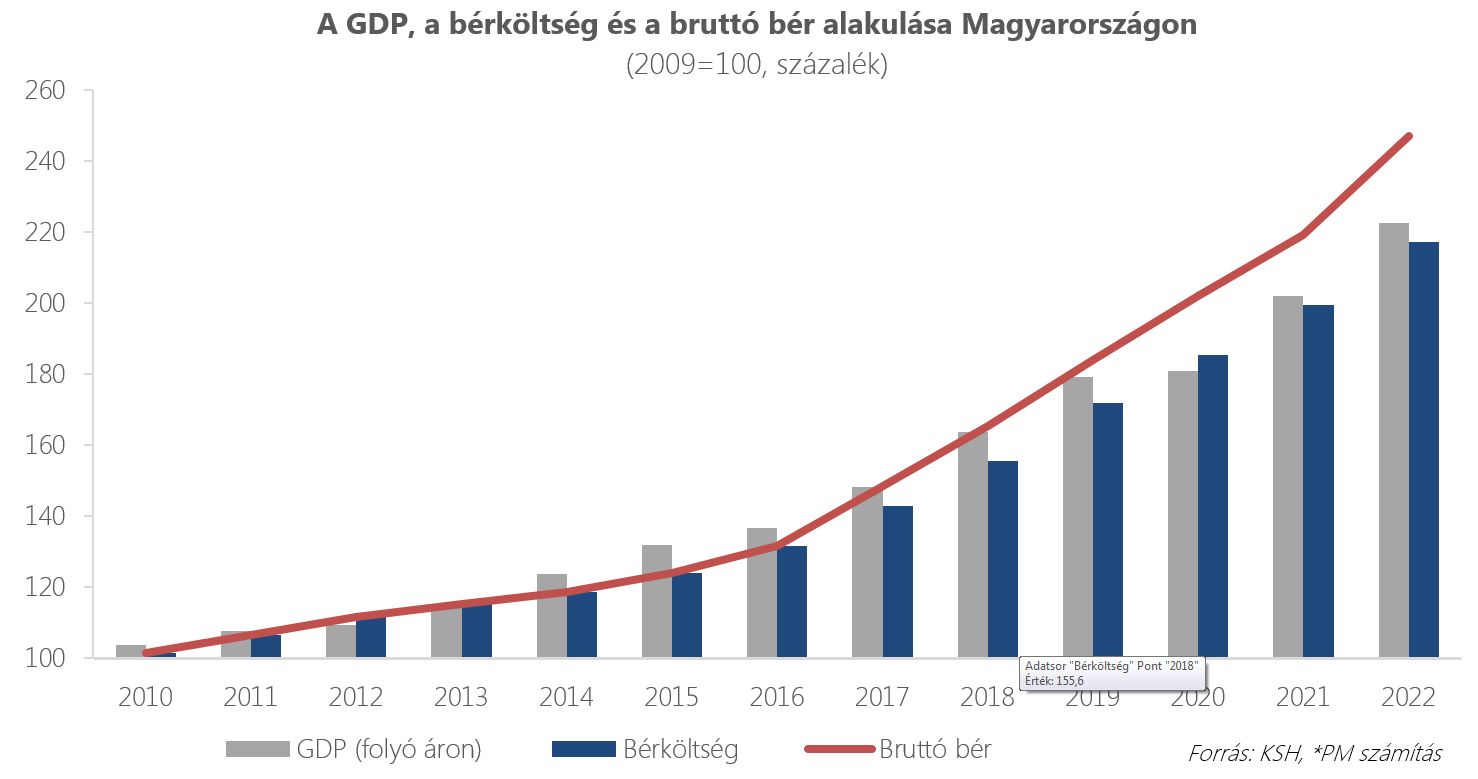

Ezen túlmenően a megemelkedett inflációt egyes vélemények a bérek alakulásával is kapcsolatba hozzák. E téren fontos különbséget tenni a bruttó bérek és a bérköltség között. Ugyanis az utóbbi az, amely a foglalkoztatók számára tényleges költségként jelentkezik, amelynek árbevételtől, termelékenységtől esetlegesen elszakadó alakulása annak áthárítására, az értékesítési árak emelésére ösztönözhetne. Azonban az elmúlt évtizedben – jelentős részben a munkáltatói bérterhek 28,5 százalékról 13 százalékra való csökkentésével – a bérköltség növekedése a gazdaság teljesítőképességével összhangban emelkedett. Minderre tekintettel a bérek emelkedése sem gerjesztette tovább az inflációt.

Az áremelkedés okai elsősorban az importált inflációban keresendők

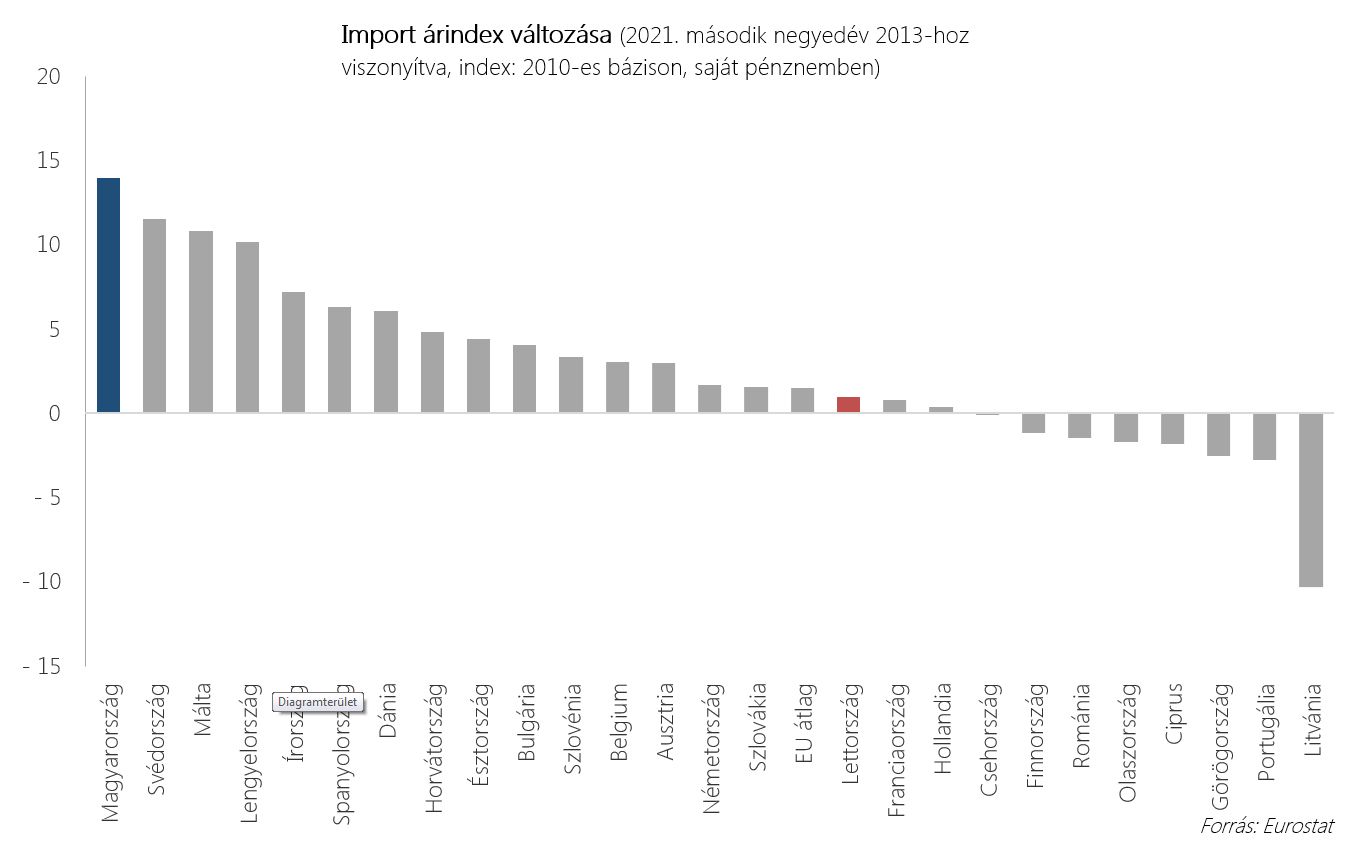

A fentiekben kifejtettek szerint a költségvetés egyenlegét, a szabályozott ár- és jövedelempolitikát aligha lehet okolni az infláció alakulásáért. Magyarázó tényezőként akkor csupán a bevezetőben említett külső okok, úgymint az energia- és a nyersanyag-, illetve a szállítási árak jöhetnek számításba? Luxemburgot nem számítva a magyar gazdaság szembesült a legnagyobb mértékű importár-emelkedéssel, amely a termelési és értékesítési láncokon tovagyűrűződve megjelenhet az árakban is. Továbbá Magyarország esetében az importárak emelkedéséhez az árfolyamnak a tagállami összevetésben legnagyobbnak számító leértékelődése is hozzájárulhatott.

Folyó fizetési mérleg

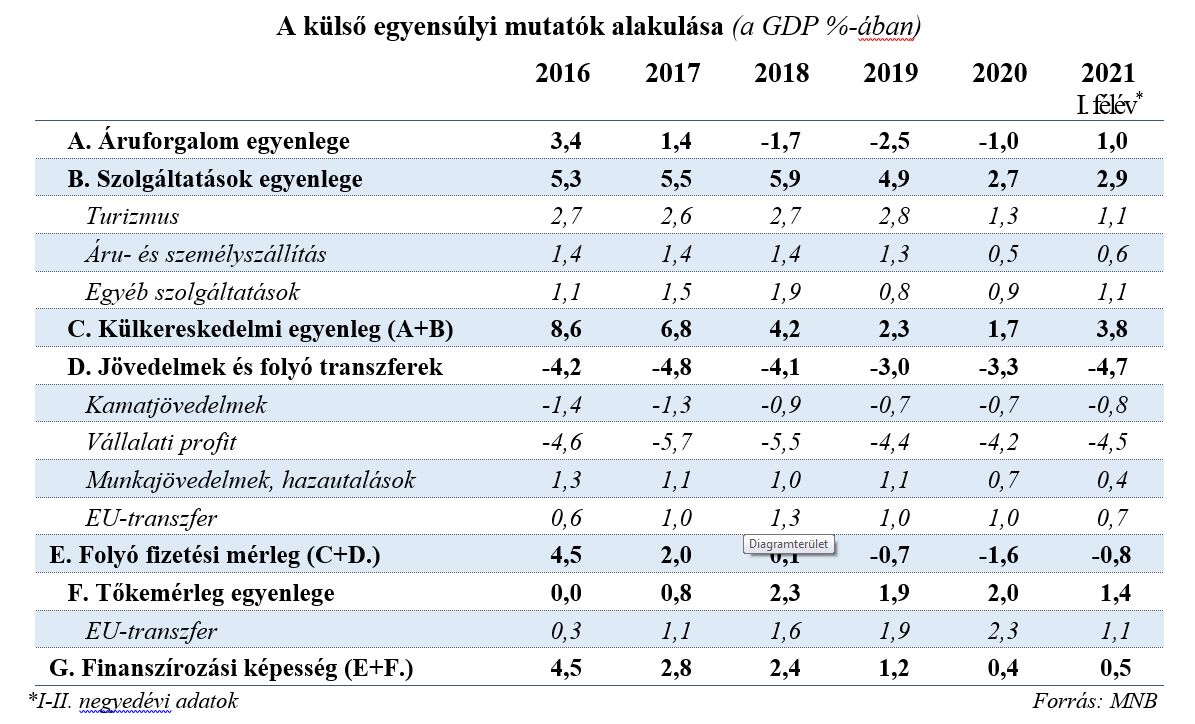

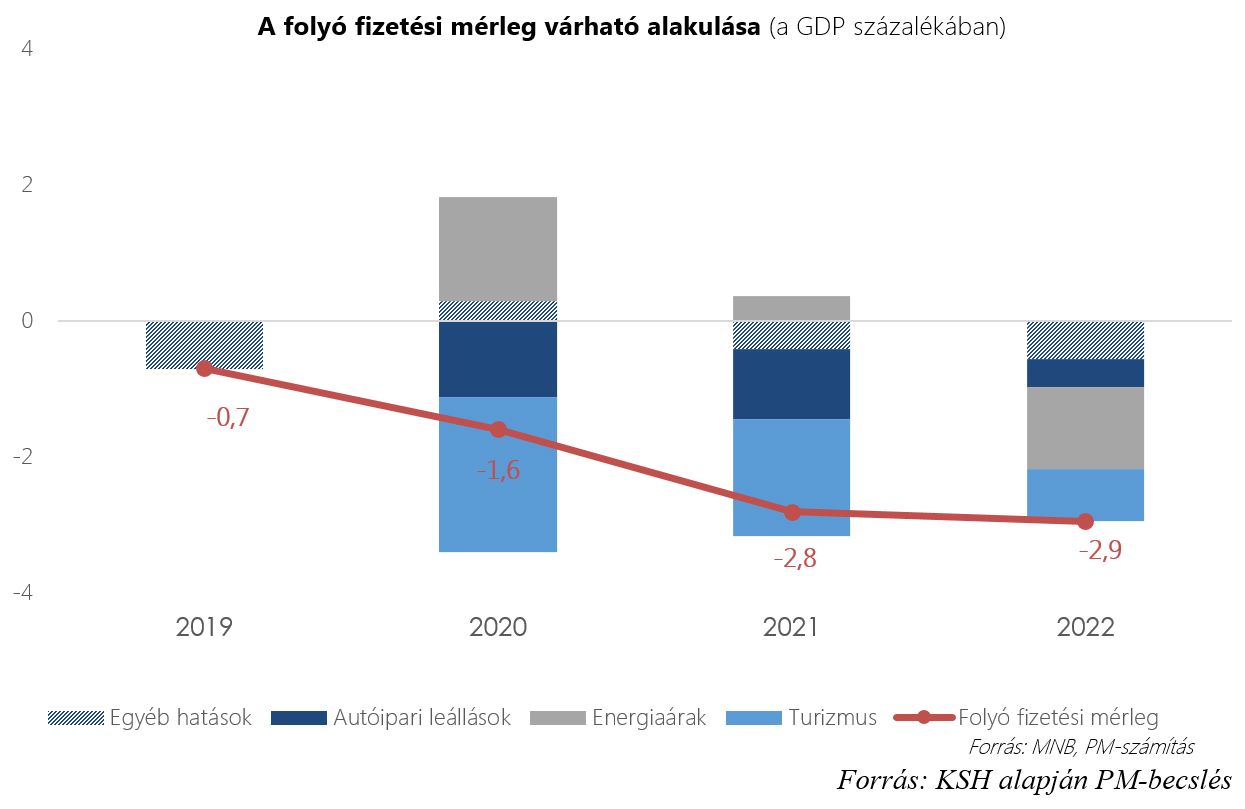

A 2016-os csúcsévet követően a folyó fizetési mérleg egyenlege 2019-re már negatív tartományba fordult, ami az élénk belső kereslettel és magas beruházási rátával alátámasztott erőteljes gazdasági növekedés velejárója. A koronavírusból adódó recesszió a külső egyensúlyi mutatókat mérsékelten érintette, mivel a csökkenő behozatal, a javuló külkereskedelmi cserearány és a külföldi tulajdonú cégek visszafogottabb jövedelemkiáramlása részlegesen kompenzálni tudta a turizmus veszteségeit és az ingázók elmaradt hazautalásait. A folyó fizetési mérleg hiánya így növekedett, az uniós tőketranszferek beáramlása azonban gyorsult, következésképp Magyarország külfölddel szembeni finanszírozási képessége pozitív maradt. 2021 első fél évében egyfajta javulás látható, az előzetes számok azonban fenntartással kezelendők, mivel például a külföldi cégek jövedelmeire vonatkozó tényadatok csak az adóbevallások feldolgozása után, jellemzően a tárgyévet követő év szeptemberében állnak rendelkezésre.

A kilábalás ugyanakkor több szempontból is előnytelenül hat a külfölddel szembeni finanszírozási pozícióra, aminek következtében Magyarország rövid idő alatt a világ többi országával szemben ismét nettó hitelfelvevővé válhat.

1. A turizmus gyengélkedése: A turizmus és a hozzá szorosan kapcsolódó szállítási ágazat együttesen a GDP 4,1 százalékával javította a külső egyensúlyt 2019-ben. A koronavírus hatására ez a többlet nagyságrendileg a felére zsugorodott. A helyreállás lassú folyamat, amelyet a világszerte kiújuló járványhullámok akadályoznak, illetve vélhetően tartósan visszaszorulnak az üzleti utak. Így a külföldi vendégéjszakák száma 2022-ben még nem éri el a válság előtti szintet.

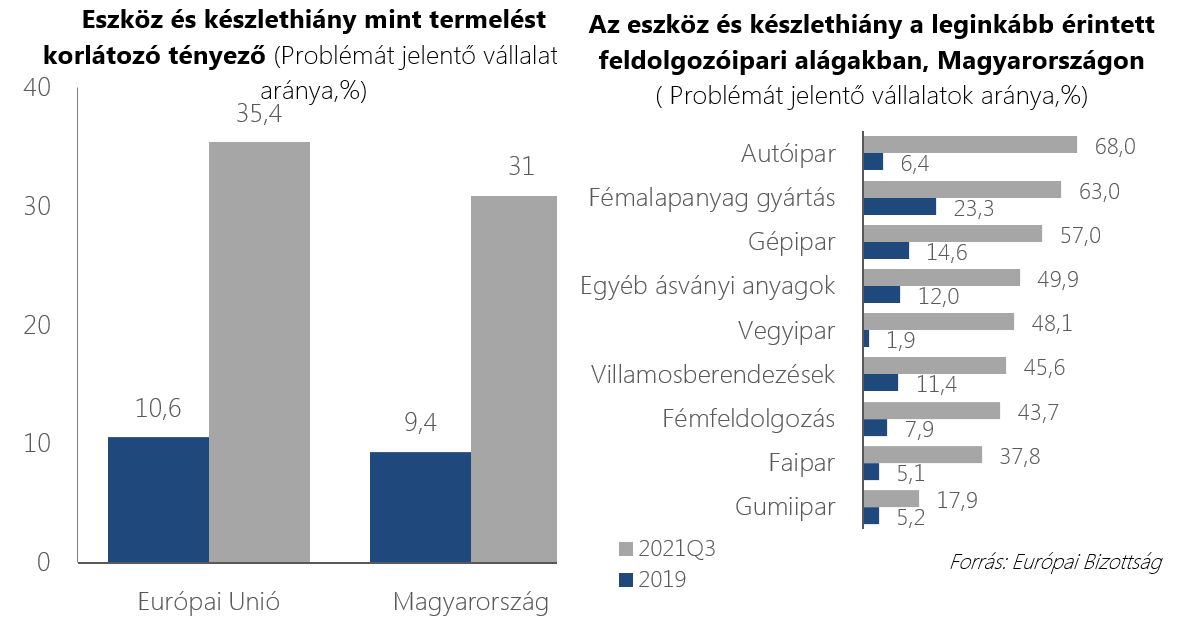

2. Gyárleállások a járműiparban: A korábban jól működő globális láncok működésére a koronavírus-járvány, majd az azt követő gyors kilábalás is kedvezőtlenül hatott. A hirtelen megugró kereslet miatt egyes alkatrészek, nyersanyagok globális szinten váltak hiánycikké, amit tetéznek a szállítmányozási ágazat kapacitáskorlátai. A külkereskedelem szempontjából a mikrocsiphiány által sújtott autóipar alakulása meghatározó, de hasonló negatív tendenciák láthatók az építőiparban és a vegyiparban is. A várakozások szerint az alkatrészellátás 2022 második felére normalizálódik, addig az autóipar teljesítménye a válság előtti szint 80-90 százaléka körül ingadozhat.

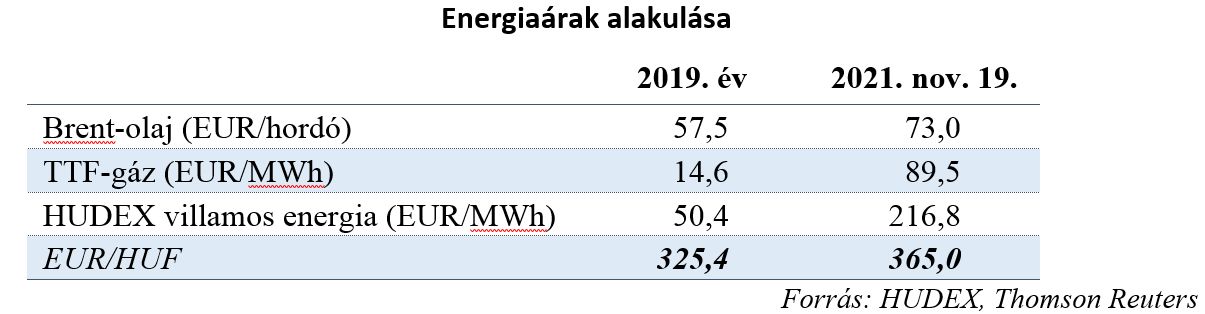

3. Emelkedő energiaárak: 2021 nyarától kezdődően jelentősen emelkedett Európában a gázár, és drágult a villamos energia is. Az emelkedéshez számos tényező hozzájárult, egyebek mellett: 1. a kilábalás és a meleg nyár okozta megugró energiakereslet, 2. a száraz idő miatt csökkenő erőművi kapacitás, 3. az alacsonyabb feltöltöttségű gáztárolók, 4. az Ukrajna felől érkező orosz szállítások kiesése, az Északi Áramlat 2. vezeték üzembe helyezésének elhúzódása, 5. az európai termelés csökkenése, 6. a cseppfolyósított földgáz szállítmányainak Kína általi elszipkázása. A piacot a számtalan tényező hatására jelenleg jelentős napi ingadozások jellemzik, különösen a földgáz és a villamos energia esetében szembetűnő a drágulás. Mindazonáltal a vállalatok és a szolgáltatók fedezési stratégiájának köszönhetően a magasabb árak főként 2022-től fejhetik ki hatásukat, számottevően növelve az energiaszámlát. A jelenlegi piaci árak tartóssága ugyanakkor bizonytalan, e tekintetben reménykeltő, hogy a 2022. március utáni időszakra vonatkozó határidős jegyzések jelentős ármérséklődést vetítenek előre.

4. Az RRF-támogatások körüli vita elhúzódása: Az Európai Bizottság egyelőre nem fogadta el az RRF-támogatások felhasználására vonatkozó terveket, és várhatóan a támogatás 13 százalékát, azaz 0,9 milliárd eurót kitevő előleget sem folyósítja 2021-ben, ami az ország külfölddel szembeni finanszírozási képességét mérsékli.

5. A külföldi vállalatok jövedelme: A magasabb energiaárból és az alkatrészhiányból eredő veszteség egy része a külföldi tulajdonú vállalatok profitját mérsékli. A visszafogottabb jövedelemkiáramlás a folyó fizetési mérleg egyenlegét javítja, azaz kismértékben mérsékli a külkereskedelmi egyenlegben keletkező passzívumot.

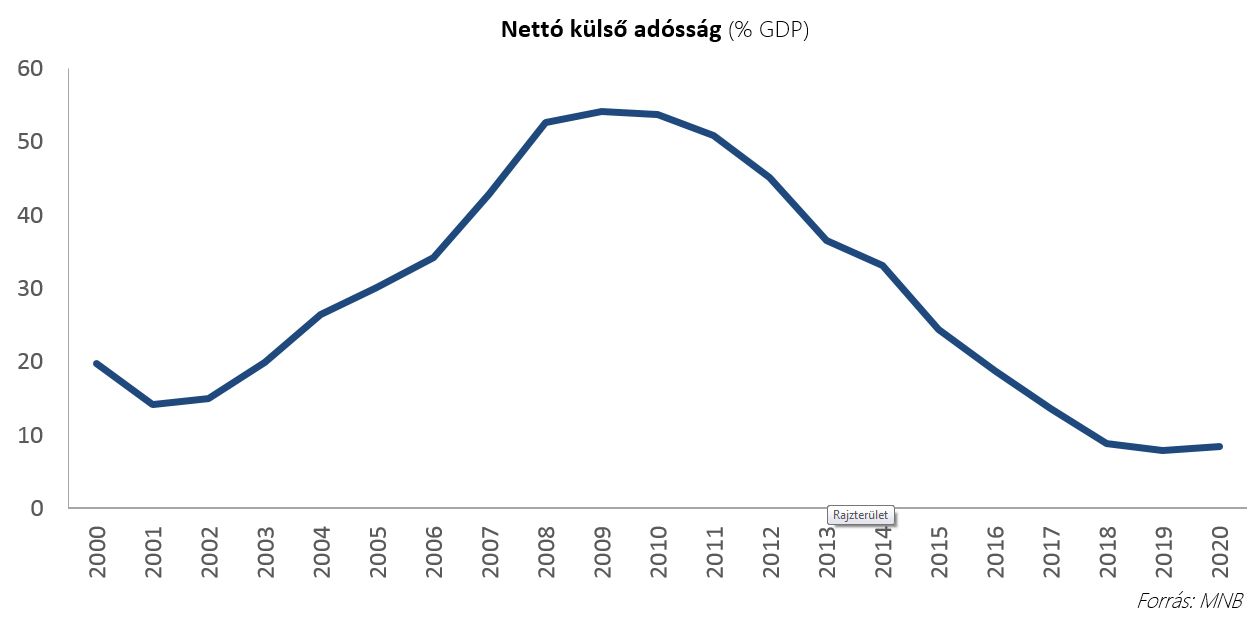

A legerőteljesebb hatások 2021 negyedik negyedévében és 2022 első negyedévében jelentkezhetnek. A külső egyensúly vonatkozásában a folyó fizetési mérlegben GDP-arányosan 2,8, illetve 2,9 százalékos hiány prognosztizálható 2021–22-ben. Ezek az értékek kedvezőtlenebbek a korábban megszokott többlethez képest, ugyanakkor a várhatóan továbbra is érkező uniós forrásokkal együttesen a külföldi finanszírozási képességet nullszaldó körüli értéken tarthatják. Ennek és az utóbbi évtizedben látványosan lecsökkent GDP-arányos nettó külső adósságnak a következtében Magyarország külső pénzügyi pozíciói továbbra is fenntartható pályán mozognak.

A külső egyensúlyi folyamatokat tekintve kedvező, hogy az elmúlt évek eredményeként az ország külfölddel szembeni adóssága alacsony szintre került, ami rövid távon mérsékli az egyenlegromlásból eredő kockázatokat, illetve lehetőséget ad a recesszióval nem járó, fokozatos mérlegalkalmazkodásra.

Előretekintve, a kormány eltökélt az elmúlt években kialakult fenntartható növekedési pálya megtartásában, a belső és külső pénzügyi egyensúly megőrzésében. Mindehhez a következő lépések látszanak szükségeseknek:

1. A fiskális konszolidáció folytatása. 2021-ben a magyar hiány belesimul az uniós trendbe, de a régiós szomszédokhoz képest magasabb államadósság miatt is fontos az 1-2 százalékos hiánypálya közelítése.

2. Magyarország energiafüggőségének csökkentése, az energiahatékonyság fokozása. Ennek eszköze egyfelől az elavult épületállomány energiafogyasztásának csökkentése felújításokkal, szigetelésekkel, energiatakarékos készülékek, technológiák alkalmazásával, másfelől a belföldi energiatermelés megerősítése.

3. A külföldi turisták körében Magyarország vonzerejének erősítése. A járvány visszaszorítását követően célzott marketinggel vagy itt-tartózkodást hosszabbító kedvezményes szálláslehetőségek biztosításával növelhető a turizmus volumene. Az egészségturizmus külföldi célközönségnek történő promotálásával, illetve a külföldi egészségbiztosítóknál a magyar kezelések elfogadtatásával jelentős és jól fizető piaca nyílhat a magyar gazdaságnak. A sikeres Egészségipari támogatási programot a jövőben akár egy egészségturizmust fejlesztő program egészíthetné ki, amelynek fókuszában egyebek között a fogászat, rehabilitáció, szemészet, bőrgyógyászat, egynapos sebészeti és esztétikai beavatkozások állhatnának.

4. A gazdaság további diverzifikációja. Az elmúlt időszakban bejelentett akkumulátorgyártói kapacitások a járműipart átalakító elektromos meghajtások gyors terjedésének fényében előrelépést jelentenek, de hosszabb távon elengedhetetlen az autóiparhoz és általában a konjunktúraciklusokhoz kevésbé kötődő ágazatok, mint például az élelmiszer-, gyógyszer- és egészségipar, a modern információtechnológiákat kiszolgáló elektronikai ágazat, a gazdaság zöldítését, körforgásossá átalakulását elősegítő alágak és nem utolsósorban a fegyveripar fejlesztése a meglévő beruházásösztönző programok és támogatási formák fenntartásával, illetve újak kidolgozásával.

Összességében tény, hogy az utóbbi hónapokban az infláció és a folyó fizetési mérleg romlása tapasztalható. Ugyanakkor ezekre a mutatókra elsősorban külső tényezők – mint az energia-, nyersanyag- és szállítmányozási árak emelkedése, alkatrészellátási problémák, a járvány miatt visszaeső nemzetközi turizmus – hatnak, és kedvezőtlen alakulásukban a hazai fiskális és bérfolyamatok csak mérsékelten játszanak közre. Mindazonáltal az elkövetkező időszakban fontos az egyensúlyi mutatók kormányzati lépésekkel történő javítása, amelyek révén a magyar gazdaság megerősített pénzügyi fundamentumokon építkezve folytathatja dinamikus növekedési pályáját.