Kell-e aggódni a külső egyensúly miatt?

Az áru-külkereskedelmi mérleg tavalyi brutális romlása ismét fókuszba helyezte hazánk külső egyensúlyi mutatóit, főként a folyó fizetési mérleg helyzetét. A forint árfolyamának masszív leértékelődését szintén több megnyilatkozásban a külkereskedelmi egyenleg visszaesésével hozzák összefüggésbe. Mi áll a kedvezőtlen változás hátterében és mik a kilátások?

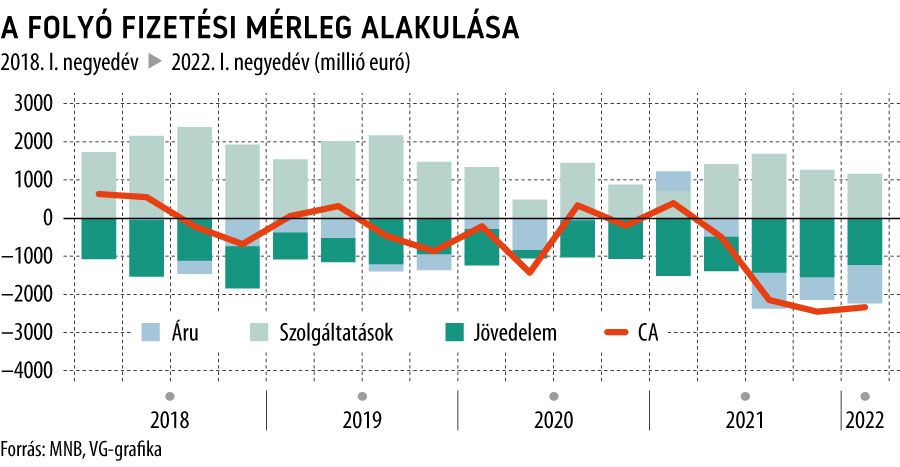

Reálgazdasági megközelítésben a folyó fizetési mérleg (CA) két fő összevetője a külkereskedelem (áruk és szolgáltatások), valamint a jövedelmek egyenlege. Előbbi az elmúlt évtizedben jellemzően pozitívan, míg utóbbi általában negatívan járult hozzá az egyenleghez. Részben a járvány kitörése következtében felszínre került globális egyensúlytalanságok miatt a külkereskedelem eredőhatása is negatív tartományba került, ami magával vonta a CA-mérleg számottevő romlását. Ennek hátterében többségében átmenetinek, rövid távúnak tekinthető tényezők húzódnak meg.

Az árumérleg negatívba fordulása nem tegnap történt, ugyanakkor a korábban soha nem látott passzívum beállta 2021. III. negyedévére tehető. Ehhez hozzájárult az export (főleg a jármű) gyenge teljesítménye, a rendkívül erős belső kereslet importigénye, az energiaszámla megugrása, valamint a cserearány romlása. E kedvezőtlen faktorok közül a magas energiaszámla lehet tartósan velünk maradó elem. Az elmaradt iparági beruházások miatt a korábbi időszakkal összevetve magasan maradhat az energiahordozók ára (kőolaj, földgáz), mindazonáltal jelenlegi tudásunk szerint a mostaninál alacsonyabb ellenértékeken való stabilizálódás jöhet, vagyis a mélyponton ennek tekintetében túl vagyunk. A többi tényező gyenge állapota kevésbé tűnik permanensnek.

Egyrészt a feldolgozóiparban folyó és az elkövetkezendő időszakban termelésbe lépő kapacitásbővítések – kedvező világgazdasági környezetben, amelynek jelenleg híján vagyunk – a kivitel érdemi fellendülését vetítik előre. Másrészt a belső konjunktúra, főként a fogyasztás tekintetében az idei év elején elérhette zenitjét, amelyet az erőteljes bérkiáramlás és a hatalmas mértékű fiskális transzferek fűtöttek. Ezt követően az emelkedő inflációs környezet és a nemrég bejelentett adó- és költségemelkedés miatt várakozásaink szerint jelentősen fékezhet a háztartások költekezése. Az importált energia felhasználásának áramvonalasítását elősegítheti az üzemanyagárstop fokozatos kivezetése is. A szigorodó kamatkörnyezet és a költségvetés kiadásainak csökkentése a beruházási aktivitás lényegesen mérsékeltebb bővülését vetíti előre. Az első négy hónap részletes külkereskedelmi adatai szerint az energiaszámla mellett jobbára a beruházási tevékenységekhez köthető árucsoportok (fémáruk) rontották a mérleget. Nem utolsósorban a cserearány – részben az energiahordozók árával összefüggésben – a jövő évben már talán kevésbé hátráltató tényező lehet.

A külkereskedelem szempontjából másik fontos ág, a szolgáltatások egyenlege egyelőre post-Covid-tüneteket mutat. A nemzetközi turizmus a legfrissebb, májusi adatok szerint bár éledezik Magyarországon, továbbra is bő egyharmaddal elmarad a járvány előtti szintjétől, ami jelentős tartalékokat feltételez. Ehhez szorosan kapcsolódik a szállítási ágazat, ami ugyancsak alulteljesít. Ezek következtében a szolgáltatásegyenleg érdemi javulás előtt áll, amellyel visszaállhat a korábbi, nemzetközi viszonylatban is kiemelkedő többlete. A kínai Covid-kérdés és az esetleges újabb járványhullámok miatt a helyreállás, bár jelenleg késik, nem múlik: ezt az ágazatokba való jelentős beruházások jelzik.

A jövedelemegyenleg passzívuma stabilnak mutatkozott az elmúlt évtizedben, legtöbb tekintetben nem történt változás. Kivétel ez alól a munkavállalói jövedelmek mérlege, amely a külföldön dolgozó magyarok hazautalásai miatt szignifikánsan pozitív hozzájáruló volt a koronavírus előtti időkben, de a járvány visszaszorítása miatt bevezetett restrikciók elodázták ezt a hatást. E tekintetben az elmúlt hónapokban történt előrelépés: az adatok szerint a tavasz folyamán indultak el újra munkavállalók tömegei nyugatra dolgozni, ami az idei második, de inkább a harmadik negyedév CA-adatain már látszódhat is.

Az elmélet szerint a deviza leértékelésével javítható a mérleg, ugyanakkor ez az állítás empirikusan nem igaz a magyar gazdaságra: az elmúlt évtized masszív exportbővülését nem magyarázza sem a nominális, sem a reálárfolyam alakulása. Ennek hátterében feltehetően a kivitel magas importigénye áll, így az exportőrök a vámon szerzett plusz nagy részét elbukják a réven.

A magyar folyó fizetési mérleg alakulása alapvetően illeszkedik a hozzánk hasonló szerkezetű régiós országok mintájába: ez a megállapítás a tízes évek közepén a jelentős többlet felépülése mellett az elmúlt időszak romlására is igaz. Jelen tudásunk szerint egy egyensúlyközeli állapot tűnik hosszú távon is tarthatónak. Az újbóli javuló tendenciát alapvetően meghatározzák a világgazdasági konjunktúra rövid távú kilátásai: a recessziós félelmek a tengeren innen és túl, az energiakérdés, illetve Kína bővülésének késlekedése is lassítja a folyamatot. Belső és külső okok miatt egyaránt sok kihívással néz szembe a hazai gazdaságpolitika, de a külső egyensúly tartós felborulását csak a fent taglalt negatív tényezők fennmaradása eredményezheti, erre azonban kevés esély van.