Mit történt a fizetési mérleggel tavaly, és mit várhatunk az idei évre?

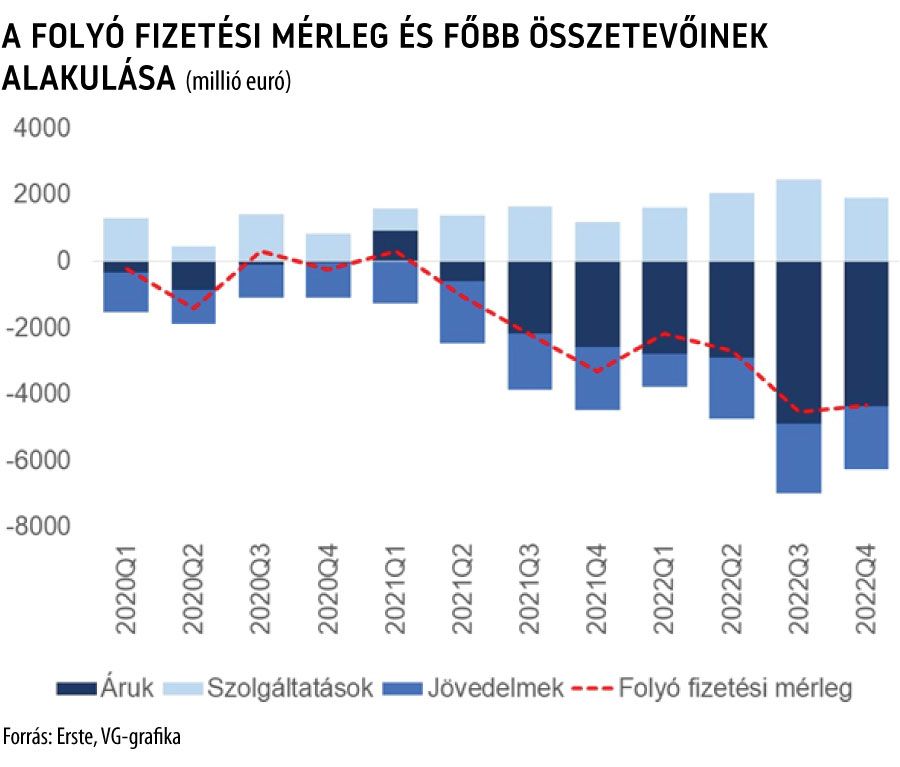

A héten az MNB közzétette a tavalyi év utolsó negyedévének fizetésimérleg-adatait, amelyek szerint 2022 október–decemberében a folyó fizetési mérlegünk 4,36 milliárd eurós deficitet mutatott. A szám valamivel nagyobb lett, mint amire az előzetesen közzétett havi adatokból következtettünk. Így most már egyben látni, mint történt a külső egyensúly frontján 2022 egészében: a folyó fizetési mérleg éves hiánya közelítette a 14 milliárd eurót, kissé meghaladva a GDP 8 százalékát. Valamelyest javította a nagy képet, hogy a tőkemérleg egyenlege pozitív volt tavaly is, hiszen az év első felében még viszonylag sok uniós forrás érkezett. Így a folyó fizetési mérleg és a tőkemérleg egyenlegének összege, azaz a felülről számított finanszírozási igényünk a GDP 6 százaléka körül alakult. Ugyanakkor az alulról számított finanszírozási igény – ami a pénzügyi mérleg egyenlegével azonosítható – elérte tavaly a GDP 9 százalékát.

Összességében tehát nagyot romlott 2022-ben a külső egyensúlyi pozíciónk, hiszen a 2021-ben a felülről, illetve az alulról számított finanszírozási igény még „csak” a GDP 1,5, illetve 4 százalékát tette ki. Ezt megelőzően pedig 2009-től 2020-ig mindvégig a pozitív tartományban voltak ezek a mutatók, ami azt jelentette, hogy finanszírozási igény helyett finanszírozási képességünk volt a külföld felé. A külső egyensúlyi pozíciónk ilyen mértékű hirtelen romlása fontos magyarázója a forintárfolyam tavaly látott gyors leértékelődésének.

A magyarázat közismert: az áruforgalmi mérlegen belül az energiaegyenleg deficitje a 2021-es 6,8 milliárd euróról jóval 16 milliárd fölé emelkedett tavaly.

Az energia egyenlegét leszámítva az áru-külkereskedelem egyéb relációiban megmaradt ugyan a szufficit, ám a mértéke csökkent 2021-hez képest – az MNB statisztikái szerint mintegy 30 százalékkal –, miután az első fél év élénk fogyasztása nyomán az energiaimporttól megtisztított behozatal is nagyobb mértékben bővült az exportnál. Az árumérleg hatalmas hiányát részben ellensúlyozta azonban a szolgáltatások mérlegének a vártnál nagyobb javulása, amiben fontos szerepe volt a szállítási szolgáltatások és az idegenforgalom megugró többletének. A szolgáltatásegyenleg jelentős javulása nélkül a folyó fizetési mérleg hiánya még magasabb lett volna 2022-ben.

Nemcsak a hiányadatok lettek ismertek, hanem a finanszírozási oldalt is teljes egészében látjuk már. A nettó működőtőke beáramlás a 2022-es év egészében közelítette a 4 milliárd eurót, ami a GDP 2,3 százaléka; a mutató valamelyest javult 2021-hez képest. Viszont mivel a második fél évben már alig érkezett uniós forrás, a megugró folyó hiányt döntően adóssággeneráló tételekkel finanszíroztuk. A külső eladósodottság így nőtt tavaly 2021-hez viszonyítva: a tulajdonosi hitelek nélkül számított bruttó külső adósság a 2021 végi 94 milliárd euróról 108 milliárdra emelkedett a tavalyi év végére, ami a GDP-nek kb. a 64 százaléka.

A masszív tavalyi egyensúlyromlás után a legfontosabb kérdés most, hogy mi várható 2023-ban, lesz-e javulás. Bízunk benne, hogy igen, és a fizetési mérleg helyzete tavaly elérhette a mélypontját.

Megindulni látszik tehát a külső egyensúly javulása.

Ennek kapcsán ismét az energia árát kell kiemelni, ami az elmúlt hónapokban érdemben mérséklődött, és ennek jótékony hatása már látszik a legfrissebb külkereskedelmi mérlegadatokon. A jegybank mostani előrejelzései szerint az energiaegyenleg deficitje a GDP közel 10 százalékáról kb. az 5 százalékára csökkenhet 2023-ban. Mivel az energiaegyenleg nélküli külkereskedelmi mérleg többlete várhatóan tovább javul az idén, leginkább az alacsonyabb növekedésből adódó visszafogottabb exportbővülésnek köszönhetően, miközben a szolgáltatások többlete is fennmarad, alap-előrejelzésükben GDP-arányosan 4-4,5 százalék közötti folyó fizetésimérleg-hiánnyal számolunk az idei évben. Ez jövőre a GDP 3-3,5 százalékára mérséklődhet. Az energiaszámla alakulása nemcsak az idei évben, hanem középtávon is talán a legfontosabb bizonytalansági tényező a fizetési mérleg kilátásait illetően.

A hiány előrejelzésre így felfelé mutató kockázat a magasabb energiaszámla, míg a belső kereslet (fogyasztás, beruházások) a most gondoltnál nagyobb visszaesése a folyó fizetési mérleg gyorsabb javulását hozhatja.

Az, hogy a GDP 8-9 százaléka helyett az idén „csak” a GDP 4-6 százalékát kitevő finanszírozási igényünk lesz, a finanszírozási képet is javíthatja. A nettó működőtőke-beáramlás szerepe várhatóan nő az idén, ami a GDP 3 százalékát is elérheti. Az EU-s pénzek finanszírozó szerepe egyelőre kérdéses: az új ciklus forrásai továbbra sem érkeznek. Amennyiben az év második felében ez változik, lehetővé tenné, hogy az az adóssággeneráló finanszírozás szerepe tavalyhoz képest érdemben mérséklődjön, és a Covid-válság óta emelkedő pályán lévő GDP-arányos külső adósságmutatónk ismét csökkenjen. Ez sokat segíthetne a forintárfolyam erősebb szinten való stabilizálódásában, volatilitásának mérséklődésben, lehetővé téve a monetáris politikának a jelenlegi extrém magas kamatok fenntarthatóbb szintre csökkentését.