Így látják az elemzők: még mindig lendületben a magyar gazdaság

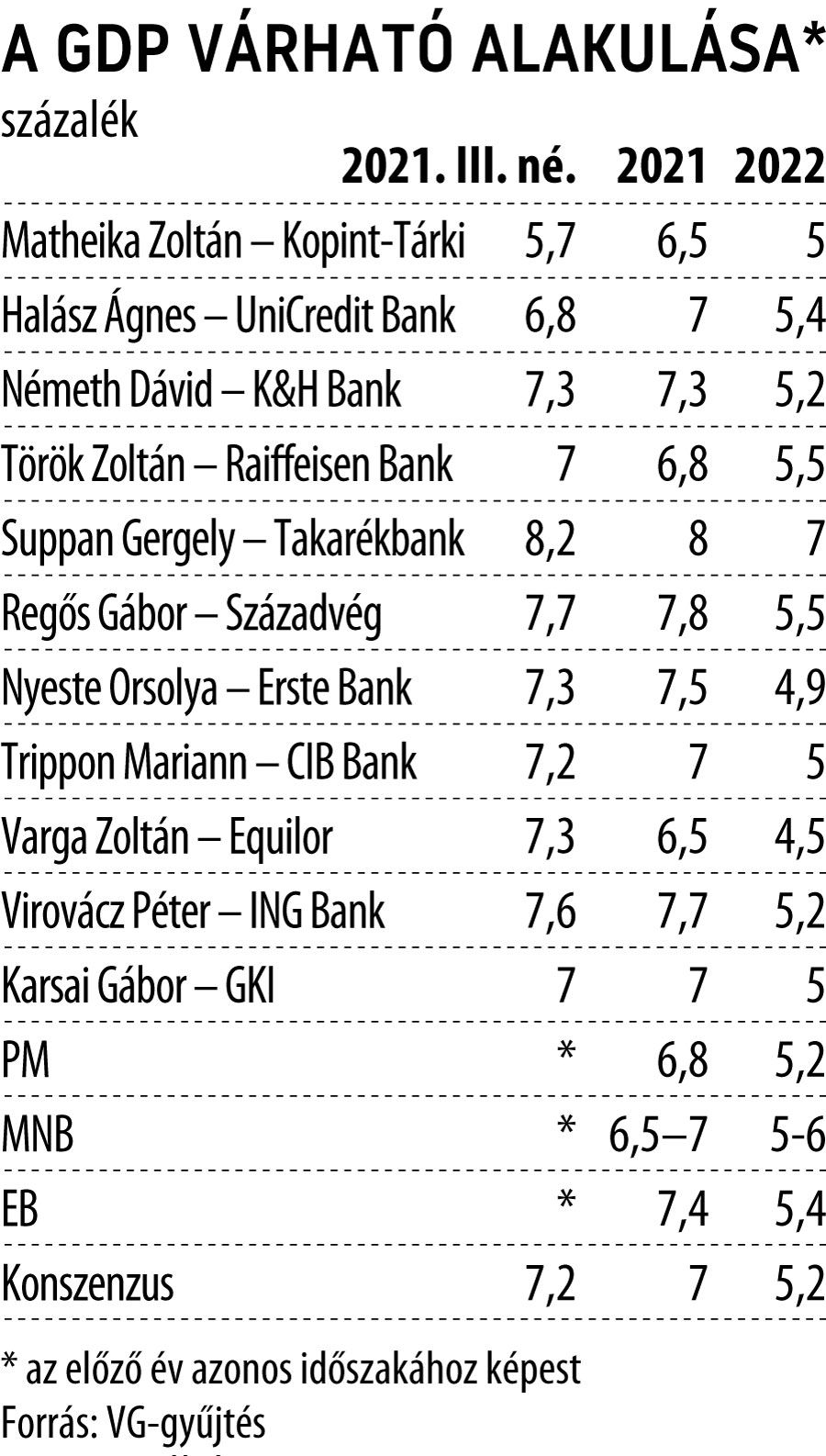

Továbbra is remekül teljesít a magyar gazdaság, legalábbis a VG elemzői konszenzusa szerint, amely azt feltételezi, hogy a harmadik negyedévben is kiugró volt a GDP-növekedés. Olyannyira, hogy a konszenzusunk keretében az elemzők javítottak mind az idei, mind a jövő évi GDP-előrejelzésükön.

A magyar gazdaság a második negyedévben óriási ugrást könyvelhetett el, a Központi Statisztikai Hivatal (KSH) adatai szerint akkor – elsősorban az újranyitásnak, valamint több korlátozás feloldásának köszönhetően – elképesztő, 17,9 százalékos növekedést tudott felmutatni.

A lendület azóta jócskán alábbhagyott, de az elemzők többsége úgy véli, valamennyire még kitart, így a VG konszenzusa szerint a harmadik negyedévben 7,2, negyedéves alapon pedig 1 százalékkal nőtt a bruttó hazai termék. Ezek alapján 2021-re 7, 2022-re pedig 5,2 százalékos GDP-bővülést prognosztizálnak. A KSH kedden közli a harmadik negyedévre vonatkozó előrejelzését.

Nagy a bizonytalanság

Talán a szokásosnál is nagyobb bizonytalanság jellemzi a harmadik negyedév gazdasági növekedésére vonatkozó előrejelzéseket. A beérkezett adatok ugyanis meglehetősen vegyes képet festenek a magyar gazdaságról. Ha pusztán az ipar, az építőipar vagy épp a kiskereskedelem harmadik negyedévi teljesítményéből indulunk ki, akkor aligha látunk majd rendkívüli növekedést. Az ipari kibocsátást a nyár folyamán nagymértékben korlátozta az ellátási láncok megszakadása, az alkatrészhiány és a szállítási nehézségek. Ennek ellenére is éves összevetésben némi pozitív hozzájárulásra számítok az ipartól. A dinamikus bérkiáramlás következtében ugyanis a hozzáadott érték talán kedvezőbben alakulhatott, mint a kibocsátás

– fogalmazott Virovácz Péter, az ING Bank vezető elemzője.

Az építőipar is nagyon hektikus időszakát éli, de alapvetően az előző év azonos időszakához képest még mindig jóval magasabb a termelési volumen, illetve itt is a bérhányad jelentős emelkedésével lehet kalkulálni. Mindazonáltal a trend inkább lassulásról árulkodik. Mindezek alapján az építőipar az iparnál nagyobb, pozitív hozzájárulást tehetett a harmadik negyedév GDP-növekedéséhez.

Amennyiben a kiskereskedelmi forgalmat nézzük, úgy itt végre pozitív változásról számolhatunk be. A forgalom növekedése dinamizálódni látszik, vagyis vélhetően a fogyasztás tovább erősödött. A kiskereskedelem azonban nem sokat árul el nekünk a szolgáltatások alakulásáról. Várakozásunk szerint a rendelkezésre álló kevés adat alapján azonban továbbra is erős növekedést produkálhatott a szolgáltató szektor, így vélhetően ez volt a harmadik negyedévben a gazdasági növekedés elsődleges motorja. Mindemellett az agrárium is enyhe pozitív teljesítményt nyújtott, valamint az adók és támogatások egyenlegének alakulása is inkább élénkíthette a gazdasági teljesítményt – folytatta az elemző.

A fogyasztás mint belső motor

Mindezt átfordítva felhasználási oldalra egyszerű a képlet: a gazdaság belső motorjai, a fogyasztás és a beruházás serkentik a növekedést, miközben a nettó export az erősödő import és a nehézségekkel küzdő export miatt inkább visszafoghatta a bővülést. Amennyiben valóban meglesz az 1 százalék körüli negyedév/negyedév növekedés, úgy az év egészét nézve is már borítékolható a 7 százalék feletti 2021-es GDP-bővülés. Habár az export tekintetében továbbra is sötétek a felhők, látva a kormányzati egyenleg októberi alakulását, és tudva, hogy további 1100 milliárd forint mozgástér van még a költségvetésben az év végéig, ezt a negatív exporthatást a kormányzati fogyasztás és beruházás képes lehet ellentételezni.

Éppen ezért fenntartom az idei év egészére vonatkozó 7,7 százalékos növekedési prognózisomat. Az erőteljes kormányzati gazdaságélénkítés hatása 2022-ben is érződik majd, így várhatóan jövőre 5 százalék felett alakulhat a GDP növekedése

– húzta alá Virovácz Péter.

Lassan indult be a nemzetközi turizmus

A harmadik negyedévben az éves alapú növekedés ismét dinamikus lehetett, míg a negyedéves bővülés erőteljes, de az elmúlt negyedévekben tapasztaltnál mérsékeltebb. A gazdaság egyes ágazatainak teljesítménye eltérően alakulhatott, a korlátozások feloldását követően a szolgáltatások vélhetően érdemben húzni tudták a növekedést, míg az ipar éves alapú bővülése az alapanyaghiány és a szállítási nehézségek miatt kisebb lehetett, de az alacsony bázis miatt pozitív. Az építőipar a vizsgált időszakban az alacsony bázis miatt a jelentős alapanyaghiány ellenére is dinamikus bővülést mutathatott. Felhasználási oldalról a fogyasztás és a beruházások pozitívan, míg a külkereskedelmi egyenleg negatívan járulhattak hozzá a növekedéshez. Különösen is kedvezőtlenül alakulhatott a termékek külkereskedelmének egyenlege, míg a szolgáltatások esetében a nemzetközi turizmus lassú beindulásával némi javulás következhetett be – mondta Regős Gábor, a Századvég Gazdaságkutató makrogazdasági üzletágvezetője

Az év egészét tekintve a gazdasági bővülés 7,8 százalékot tehet ki, míg jövőre 5,5-es növekedésre számítunk. Ezzel kapcsolatban azonban több kockázati tényező is megjelenik: az energiaárak emelkedése mellett visszavetheti a bővülést az ipart és az építőipart sújtó alapanyaghiány, illetve a koronavírus negyedik hulláma kapcsán esetlegesen elrendelésre kerülő korlátozások – összegzett Regős Gábor.

Súlyos alkatrészhiány

A korábbinál lassabb ütemű növekedésre számítok, mely nagyrészt az autógyárak alkatrészhiány miatti ideiglenes leállásaival és a feldolgozóipar ellátási problémáival indokolható, illetve a GDP-deflátor emelkedése is csökkenti a reál-GDP növekedési ütemét. A belső kereslet továbbra is erős, illetve az állami beruházások is élénkítik a gazdaságot, így összességében 6,5 százalékos növekedésre számítok az idei évben

– vélekedett Varga Zoltán, az Equilor szenior elemzője.

A növekedési kilátásokat az elmúlt pár hónapban megbolygatták az egymás után több ízben is negatív meglepetést okozó áru-külkereskedelmi adatok. Az emögött meghúzódó kínálatoldali problémák korábban is jelen voltak, de a harmadik negyedévben váratlanul szintet léptek, és vélhetőleg csak mérsékelten oldódnak az utolsó negyedévben. Noha a belföldi kereslettel kapcsolatos kilátások továbbra is kedvezők, immár valószínűtlennek tartjuk a 7 százalékot megközelítő éves növekedési ütemet

– húzta alá Matheika Zoltán, a Kopint-Tárki vezető kutatója.

Az árrobbanás hatása később lesz érzékelhető

A harmadik negyedévben egyértelműen a szolgáltatások húzták a GDP-t, az oltásokhoz és az újranyitáshoz köthető fogyasztói eufória hatására az ágazat negyedéves alapon erősíteni tudott, és 8 százalék feletti éves növekedést érhetett el. Mindeközben az ipari termelés negyedéves alapon lassult az alapanyaghiány miatt. Összességében azonban a szolgáltató szektor fellendülése – magas súlyának köszönhetően is – ellensúlyozni tudta a járműipar gyengélkedését.

Idén a magyar gazdaság 7, jövőre 5,4 százalékkal növekedhet, ami mintegy 1 százalékponttal magasabb, mint a régiós átlagra vonatkozó várakozásunk. Az eltérés oka, hogy míg a KKE-országokban jelentős részben a pandémiához köthető tavalyi évi fiskális kiadásnövelést idén kiigazítás követi, addig itthon a kormány fenntartotta a fiskális stimulust, és több ezer milliárd forintot önt a reálgazdaságba, 11 százalékra növelve ezzel az idei cash deficitet. A fiskális költekezés, valamint az újranyitás utáni fogyasztói eufória is hozzájárult a hazai fogyasztói bizalom látványos fellendüléséhez

– mondta Halász Ágnes, az UniCredit Bank vezető elemzője.

Ezzel szemben jelentős kockázatot jelent, hogy a hazai ipart a már meglévő alapanyaghiány mellett mostantól a magas energiaárak is komoly kihívás elé állítják. A hazai ipari felhasználók többsége szeptemberben még a tavaly megkötött fix árakkal működött, ezért az árrobbanás hatása várhatóan csak ezután eszkalálódik és inkább a jövő évi GDP-re nézve jelent kockázatot.

Magától értetődően az első körös ársokk a magas fajlagos energiafelhasználással működő ágazatokat érinti (pl. az energetika, a szállítmányozás, a vegyipar, a fémalapanyag- és járműgyártás). Ugyanakkor a tovagyűrűző, egymást felerősítő hatások a folyamatban lévő konjunktúra lassulását idézhetik elő gyors áremelkedés kíséretében. Érdekes ellentmondásnak tűnik, hogy ez a kockázat egyelőre nem mutatkozik a hazai vállalatoknál, melyek üzleti várakozásai töretlenül javultak az elmúlt pár hónapban.

Meredeken felpattanó ágazatok

Az ipari termelés a járműgyártást és részben a számítógépek, elektronikai termék gyártását sújtó csip- és alkatrészhiány miatt a harmadik negyedévben 2 százalékkal csökkent az előző negyedévhez képest, 0,3-0,4 százalékponttal visszavetve a negyedéves GDP-t. Éves alapon a második negyedévi 40 százalékos növekedés után alig 3 százalékkal bővült, így az éves növekedéshez 0,5-0,6 százalékponttal járulhatott hozzá. Az építőipar negyedéves alapon mintegy 3 százalékkal nőtt, így minimálisan hozzájárult a negyedéves növekedéshez, míg éves összehasonlításban 13,5 százalékról 16-ra gyorsult a bővülés, így kissé nagyobb mértékben járult hozzá az éves növekedési ütemhez. Ugyanakkor a pénteki friss KSH-adatok ezt még árnyalhatják

– emelte ki Suppan Gergely, a Takarékbank vezető elemzője.

Suppan Gergely szerint ugyanakkor a szolgáltatások érdemben javultak, mivel a második negyedévben még részlegesen érvényben voltak a korlátozások, amelyeket fokozatosan, a harmadik negyedév elejére enyhítettek, ezért a legtöbb szolgáltatói ágazat meredeken felpattanhatott. Az is támogatta a kedvező teljesítményt, hogy a tavaly szeptemberben elrendelt határzár helyett idén jelentős nemzetközi események, konferenciák, kiállítások is húzhatták a növekedést, egyelőre korlátozások sem léptek életbe.

A kiskereskedelmi forgalom 1,2 százalékkal bővült a második negyedévhez képest, ugyanakkor az éves alapú növekedés 7,3 százalékról 4,3-re mérséklődött. A harmadik negyedévben 23,5 százalékkal nőtt a vendéglátás árbevétele az egy évvel, míg 53,6-del az előző negyedévvel korábbihoz képest. A vendéglátás meredek felpattanása így a harmadik negyedévben is érdemben hozzájárulhatott a GDP növekedéséhez. A harmadik negyedévben 20,1 százalékkal nőtt a vendégéjszakák száma az előző évihez, míg 278,4-del az előző negyedévihez képest, így érdemben hozzájárult a GDP harmadik negyedéves bővüléséhez.

A harmadik negyedévben 139 százalékkal nőtt a légiutas-forgalom az egy évvel ezelőttihez, míg 348-cal a második negyedévhez képest, szintén hozzájárulva a GDP harmadik negyedéves növekedéséhez. A személyszállítás többi formája is jelentősen emelkedhetett. Feltehetően folytatódott a dinamikus növekedés az infokommunikációs ágazatokban is, csakúgy, mint a pénzügyi, biztosítási szektorban. A szakmai, tudományos, műszaki, adminisztratív ágazatok, valamint a szabadidős, sport-, kulturális stb. tevékenységek is impozáns teljesítményt nyújthattak. Így döntően a szolgáltatói ágazatok felpattanása, folytatódó helyreállása határozta meg a harmadik negyedévet.

A felhasználási oldalon elsősorban a fogyasztás folytatódó helyreállása, valamint a beruházások erőteljes növekedése húzta a GDP bővülését, ezzel szemben az áruk külkereskedelmi egyenlegének jelentős romlása rontotta, a szolgáltatások külkereskedelmi egyenlegének mérsékelt javulása pedig támogatta a növekedést

– tette hozzá Suppan Gergely.

Felhasználtuk a kényszermegtakarításokat

Kuti Ákos, a Danube Capital vezérigazgató-helyettese kissé pesszimistábban látja a helyzetet, a szakértő szerint 2021. harmadik negyedévében 4,5 százalékkal bővült a hazai gazdasági teljesítmény az előző év azonos időszakához képest. A gazdasági növekedéséhez minden ágazat – a mezőgazdaság, az ipar, az építőipar és a szolgáltatási szektor – egyaránt pozitívan járulhatott hozzá. A szektorok közül a szolgáltatások húzóereje lehetett a legjelentősebb a növekedés tekintetében.

Az idei harmadik negyedévben számos kockázat merült fel – és eszkalálódott a negyedik negyedévben – a járványhelyzetből és a nyitásból eredően globálisan és idehaza, melyek a GDP-adatokban is éreztethetik a hatásukat.

Összességében jelenleg a világban kínálati oldali problémák érvényesülnek. Súlyos ellátási és szállítási nehézségek jelentkeztek globálisan, melyek egyes termékkategóriákban hiányt idéztek elő (pl. a legtöbbet emlegetett chip-hiány, építőipari alapanyagok hiánya).

Az ipari és építőipari termelés visszafogása mellett (pl. hazai autógyárak kényszerültek leállni) az árak jelentős emelkedésében is lecsapódtak ezek a hatások. A kínálati korlátok a nyersanyagok (pl. autóipar számára fontos alumínium és magnézium hiánya) és energiahordozók (pl. kőolaj, szén, földgáz, villamosenergia) tekintetében is megjelentek, fennakadásokat okozva a termelésben. A kereslet a nyitást követően ugyanakkor gyorsan helyreállt, és azóta is dinamikusnak mondható

– véli az elemző.

A hazai kiskereskedelmi forgalom növekedésnek indult idén áprilisban, így a harmadik negyedévben is bővülést mutatott a szektor. A járvány alatt képzett kényszermegtakarítások felhasználása, valamint a keresetek emelkedése és a feszes munkaerőpiaci kondíciók is támogatják a fogyasztás idei bővülését. Ezt a trendet tovább erősíti – egyebek mellett – a jövő évi közel 20 százalékos minimálbér és garantált bérminimum emelés, illetve a családokat érintő SZJA-visszatérítés is.

Előrejelzési pályánkon 2021-ben 7,5 százalékos gazdasági növekedésre számítunk éves átlagban. 2022-re 6,3 százalékos növekedést várunk, dinamikus beruházási aktivitás és kiemelkedő háztartási fogyasztásbővülés mellett. 2023-ban is dinamikus, 4,6 százalékos gazdasági bővülésre számítunk, 2022-höz képest azonban alacsonyabb fogyasztási és beruházási dinamika várható

– tekintett előre Kuti Ákos.

Ugyanakkor az idei és jövő évi előrejelzésünk tekintetében lefelé mutató kockázatok azonosíthatóak a GDP-előrejelzésben, úgy mint a már említett kínálati korlátok, illetve az újabb járványhullám berobbanása, mely utóbbi a negyedik negyedévben hozhat negatív hatásokat.