Ismét riogathat az államadósság réme

Ma már sokkal rugalmasabban kezelik a költségvetést és az államadósság szintjét a nemzeti kormányok, mint a 2008–2009-es válság utáni időszakban, amikor a fiskális politika megnehezítette a kilábalást

– mondta a VG-nek Németh Dávid, a K&H Bank vezető elemzője. Azok után kérdeztük a szakértőket az adósság elleni harc jelenlegi állásáról, hogy Kovács Árpád, a Költségvetési Tanács elnöke a lapunknak adott interjúban arról beszélt, hogy gyökeresen megváltozott a nemzeti kormányok adóssághoz való viszonya. Míg tíz évvel ezelőtt az államadósság volt az ősellenség, ma már nem ez a legnagyobb kihívás, sőt, mintha mindenki megtanult volna együtt élni a magasabb adósságszintekkel.

Németh Dávid mindezt azzal magyarázta, hogy a járvány új helyzetet teremtett, amelyben nem az volt a kérdés, hogy mi lesz az államadóssággal vagy a költségvetési hiánnyal, hanem hogy miképp mentik meg a lakosságot. Ebben az is benne van – és talán ez a döntő –, hogy a jegybankok azzal, hogy beléptek a piacra és menedzselik a finanszírozást, fenntarthatóbbá tették az adósságot, amely ugyan magas, de egy jó része az ő kezükben van, tehát kisebb az esélye annak, hogy csődbe megy az adott ország. Emellett az is sokat nyom a latban, hogy az adósság jelentős része belföldi kézben van.

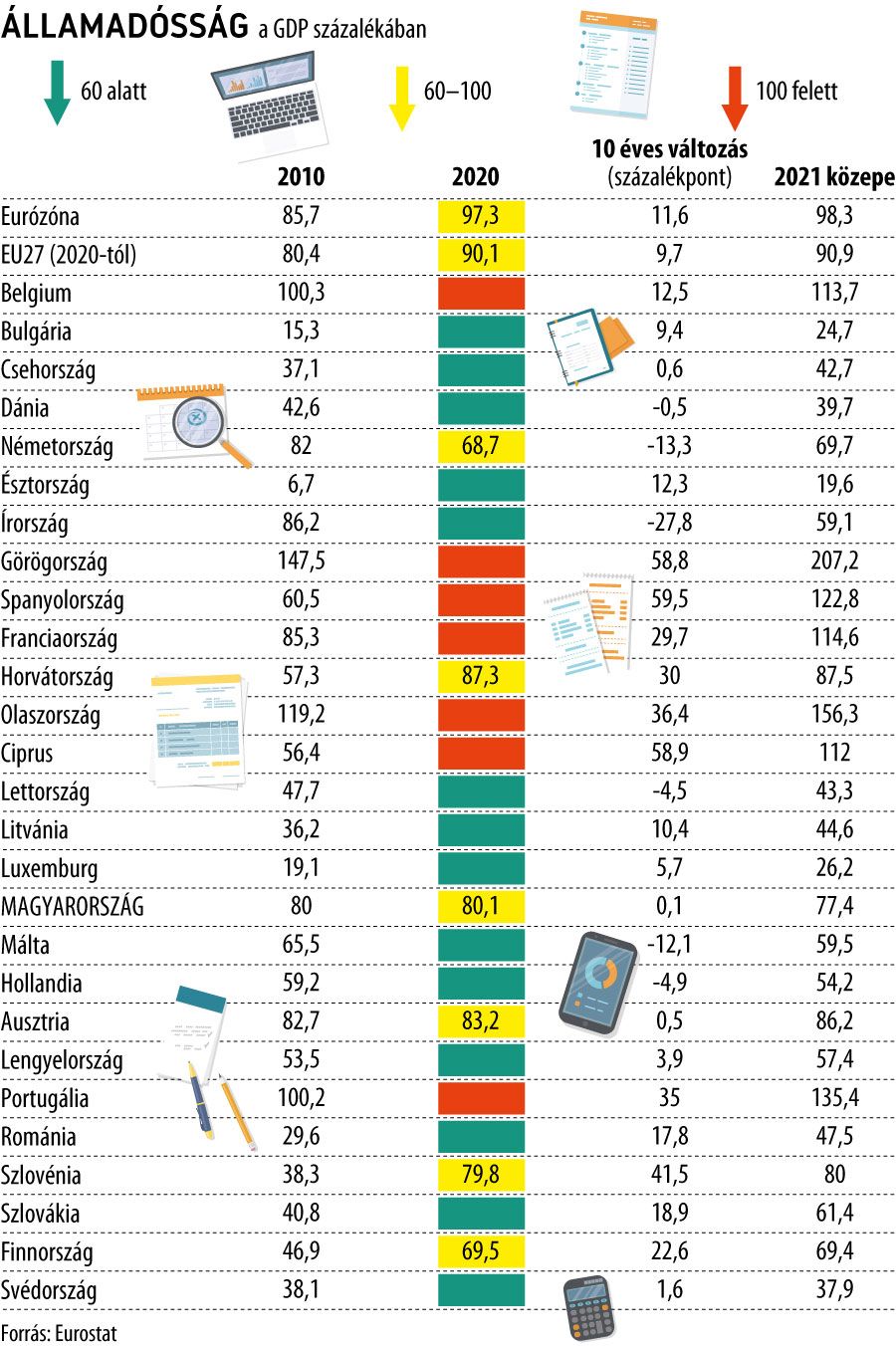

Pedig nagyon sok országnak lenne félnivalója Európában, az Eurostat 2021. harmadik negyedéves adatai szerint hét ország is átlépte a 100 százalékot a GDP arányában.

Magyarország nem tartozik a veszélyeztetett államok közé, a 80,3 százalékos adósságszint elmarad a 90 százalékos uniós átlagtól, ami azt is jelenti, hogy immár nyolc éve, 2013 óta folyamatosan mintegy 10 százalékponttal kisebb a hazai adósságráta. Nem mindig volt ez így, a 2010 előtti években a hazai mutató rendre magasabb volt az európai átlagnál.

Arra kérdésre, hogy a magasabb kamatok mit okoznak az adósságfinanszírozásban, Németh Dávid azt mondta, kétségtelenül lesz egy nagyobb teher, de egyelőre még mindig nyomottak a kamatszintek, szerinte amíg egy olasz tízéves államkötvény 1,7 százalékos hozamszinten található, addig nincs gond. Emlékeztetett, hogy 2011-ben 5 százalék fölött volt, ami már veszélyes szint, szerinte hasonlóra azért sem lehet számítani, mert azt az Európai Központi Bank nem engedné.

Nem ilyen optimista Varga Zoltán, az Equilor Befektetési Zrt. szenior elemzője, aki a VG-nek elmondta, az elmúlt évek rendkívül alacsony kamatkörnyezete tette lehetővé a járvány kitörése óta alkalmazott válságkezelést.

Az emelkedő kamat- és hozamkörnyezet a következő években jelentős nehézségeket okozhat a jobban eladósodott tagországoknak. Sajnos nem zárható ki egy újabb adósságválság kialakulása, különösen abban az esetben, ha az infláció a jegybank által vártnál magasabb szinten ragad

– magyarázta a szakember, hozzátéve, hogy a helyzetet súlyosbíthatja, ha a magas nyersanyag- és energiaárak miatt visszaesik a gazdasági növekedés üteme. Még az sem segít, hogy az Európai Központi Bank néhány hónapon belül kivezetheti eszközvásárlási programját, tehát egy nagy vevő fog eltűnni a kötvénypiacról, nem beszélve arról, hogy akár már az idén sor kerülhet az első kamatemelésre. Varga Zoltán úgy látja, az adósságválság elkerülése érdekében tartósan szigorúbb monetáris politikára lenne szükség.

Ugyanakkor nem csak a jegybankok, a kormányok sem bújhatnak el a feladat elől. Németh Dávid szerint az idei év már részben arról is szól, hogy el kell kezdeni rendbe tenni a költségvetéseket, már csak az infláció miatt is, amely arra sarkallja a kormányokat, hogy fogják vissza a kiadásokat. „Akik a következő két-három évben ezt nem teszik meg, súlyos árat fizethetnek” – figyelmeztetett az K&H Bank elemzője.