Újra gyorsabb ütemben ritkulnak a bankfiókok

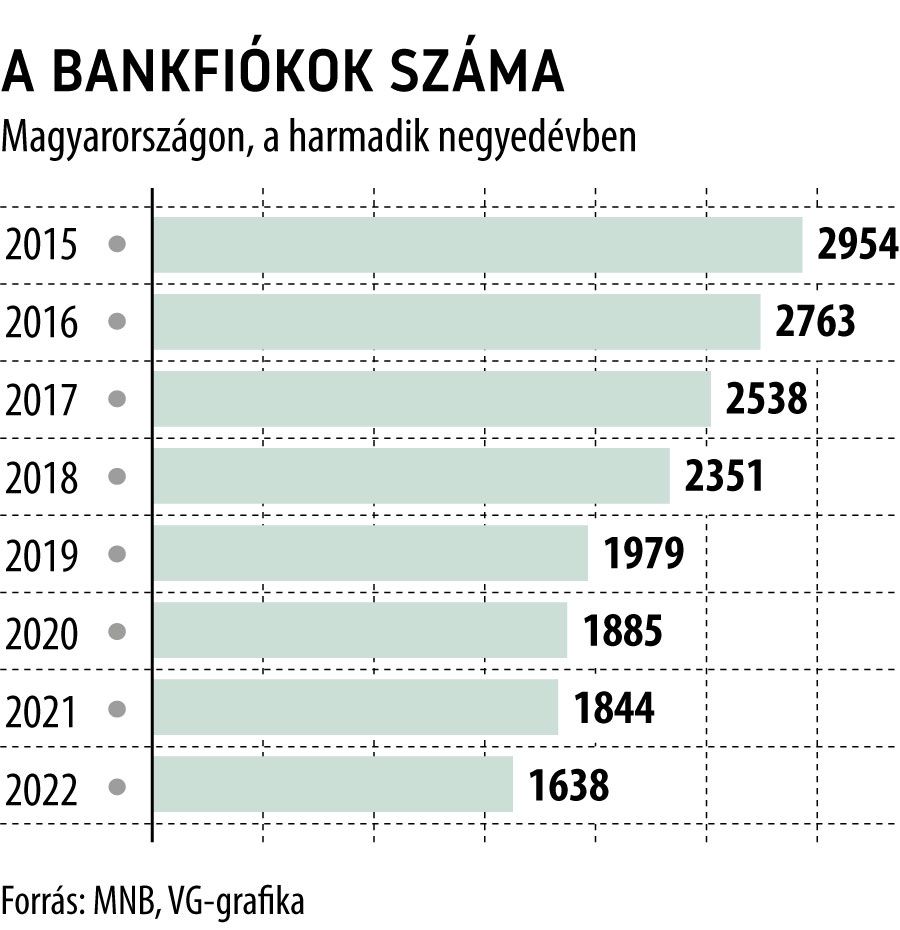

Folytatódik a fiókhálózat zsugorodása a hazai hitelintézeteknél: a Magyar Nemzeti Bank (MNB) adatai szerint a harmadik negyedévben összesen 1638 értékesítési egység működött Magyarországon, ami 11,1 százalékkal – több mint kétszázzal – volt kevesebb az egy évvel korábbinál.

A fiókhálózat ritkulása önmagában nem újdonság – hiszen évek óta tartó tendenciáról van szó –, ám az utóbbi néhány negyedévben úgy tűnt, hogy kezd lelassulni a folyamat: most viszont újra felgyorsult az ütem. Az MNB adataiból mindenesetre az látszik, hogy a bankfiókok száma több mint ezerrel csökkent a 2016 ősze óta eltelt hat év alatt, ami azért egyáltalán nem elhanyagolható.

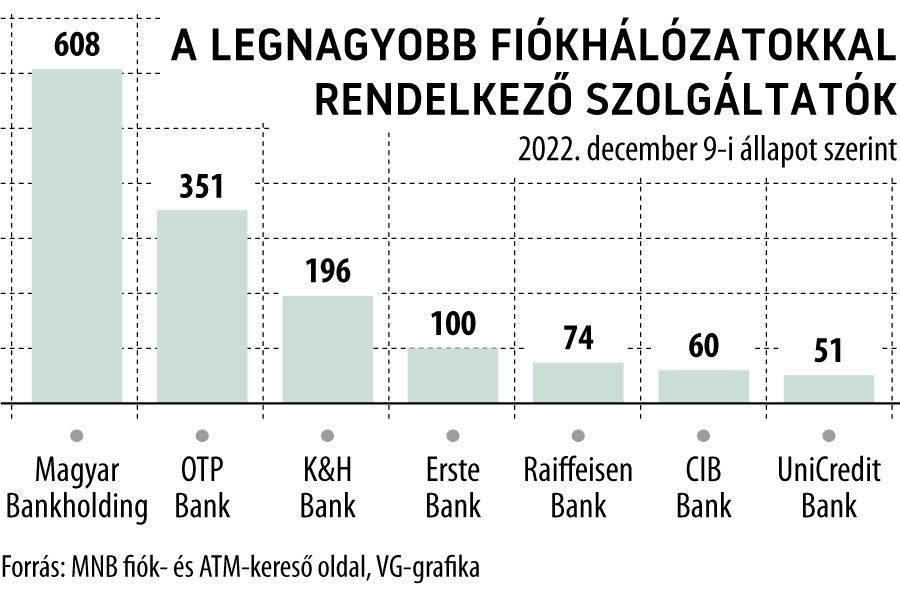

Az MNB fiók- és ATM-kereső oldalának adatai szerint a fiókhálózat zsugorodása 2022 utolsó negyedében sem állt meg: pénteken 1508 értékesítési egységet tartott nyilván az oldal, vagyis nagyjából 130-cal kevesebbet, mint nagyjából három hónappal korábban. (A jegybank fiókkereső oldalán található adatok nem egyenrangúak a negyedéves statisztikával, csak a pillanatnyi állapotról adnak képet.) A weboldal adatai szerint egyébként változatlanul nagyon koncentrált a banki fiókhálózat Magyarországon:

a hét, mérlegfőösszege alapján legnagyobb szereplő üzemelteti az összes értékesítési egység hozzávetőleg 95 százalékát.

Emellett a három legnagyobb hálózatot fenntartó szereplőé (a Magyar Bankholdingé, az OTP-é és a K&H Banké) a teljes hálózat több mint háromnegyede.

A bankfiókok fokozatos, bár időnként változó intenzitású fogyása két fő okkal magyarázható. Az egyik, hogy a fizikai értékesítési egységek üzemeltetése nagyon jelentős költséggel jár, elég csak az éppen sokszorosukra ugró rezsiköltségekre, a biztonsági követelményekre vagy éppen a személyzet bérköltségére gondolni. Ha pedig ezt a költséget nem tudja kitermelni az adott fiók, előbb-utóbb a hálózat észszerűsítésének áldozatává válhat. A másik fontos ok pedig a digitalizáció, amely a fióklátogatások számának látványos csökkenését is magával hozta. Az elmúlt években ugyanis kialakult egy igen széles ügyfélkör,

amely elsősorban elektronikusan intézi a pénzügyeit, és csak akkor megy fiókba, ha önállóan nem tud úrrá lenni egy felmerült problémán, ha adminisztratív okból meg kell jelennie, vagy személyes tanácsadásra van szüksége.

Ezt persze a pénzügyi szolgáltatók is felismerték, és igyekeznek reagálni az új generációs, a személyes tanácsadásra fókuszáló fiókok kialakításával.

A hálózat ritkítása persze nem folytatódhat az elmúlt évekre jellemző ütemben a végtelenségig, főleg azoknál a szereplőknél nem, amelyek fenn kívánják tartani univerzális szolgáltatói státuszukat a piacon.

Fogyatkozni kezdtek az ATM-ek isJúnius végére 4900 alá csökkent a Magyarországon működő bankjegykiadó automaták száma, miközben egy évvel korábban csaknem ötezer ilyen készülék működött országszerte. A jegybank adatai szerint az ATM-ek száma 2019 harmadik negyedévének a végén érte el a csúcspontját, akkor 5105 készüléket tartottak nyilván: azóta viszont lassú ütemben ugyan, de folyamatosan apad az állomány. Az ATM-ek településtípusonkénti eloszlása ugyanakkor nem változott jelentősen: az automaták nagyjából egyharmada működik Budapesten, közel 20 százalékuk a megyeszékhelyeken, a készülékek valamivel kevesebb mint felén pedig a kisebb települések osztoznak. A jegybank statisztikáiból viszont az is jól látszik, hogy a hazai ATM-ek egyre inkább kezdik kiváltani a bankfiókokban működő pénztári szolgáltatást. Az idei év második negyedében már több mint 2,7 millió alkalommal fizettek be készpénzt belföldön bankkártyával a magyarok, ami közel 25 százalékos ugrás az egy évvel korábbihoz képest. Eközben a befizetett pénz mennyisége meghaladta a 624 milliárd forintot, ami szintén majdnem a negyedével több a 2021. második negyedévinél. A kártyás készpénzbefizetések dinamikus bővülése egyrészt a befizetésre alkalmas ATM-ek terjedésével, másrészt azzal magyarázható, hogy az új típusú készülékeken befizetett összeg azonnal jóváíródik, miközben a régi, „borítékos” módszerrel akár napokat is várni kellett, hogy megjelenjen a számlán a pénz. |