Borús banki prognózisok: Idén elmarad a pörgés a lakossági hiteleknél

A múlt év második fele már érezhető visszaesést hozott a lakossági hitelek kihelyezéseinél, és összességében 2023 is visszafogott keresletet hozhat – vélik a Világgazdaságnak nyilatkozó pénzintézetek.

Az év végére megfogyatkoztak az igénylők

Ami a múlt év végét illeti, a Magyar Bankholding tájékoztatása szerint 2022 utolsó negyedévében a személyi kölcsön iránti kereslet a korábbi évekhez hasonlóan alacsony szinten stagnált, decemberben csökkent: a szolgáltató piaci részesedése azonban ezzel párhuzamosan növekedett. A jelzáloghiteleknél – tették hozzá – folyamatosan, minden hónapban mérséklődött a kereslet, decemberben – mivel a földhivatali ügyintézés a hónap utolsó hetében szünetelt – az év leggyengébb hónapját tapasztalták az új hitelkérelmek befogadásánál.

A K&H Banknál szintén úgy érzékelték, hogy csökkent a kereslet a lakossági hiteleknél – különösen a lakáshitelek iránt esett vissza az érdeklődés.

A Magyar Nemzeti Bank (MNB) adatai szerint

tavaly októberben 60 milliárd forint alá csökkent a lakáscélú hitelek új szerződéseinek összege, ami 45 százalékos visszaesés 2021 azonos időszakához képest. Ez a folyamat novemberben és decemberben is folytatódott

– közölték érdeklődésünkre az OTP Banknál. A pénzintézet piaci részesedése viszont – tették hozzá – továbbra is stabil, ami nagyban köszönhető annak is, hogy az OTP Bank az állami támogatások szakértőjének számít, és bár ezeknek is csökkent a volumenük az előző évhez képest, de továbbra sem annyira, mint a piaci hiteleké. „Az év végi bizonytalanságokat pedig az állami támogatások folytatása feloldotta” – emelték ki.

Visszafogott marad a kereslet

Az idei év kilátásairól adott válaszok alapján idén sem lehet túlságosan acélos teljesítményt várni a piacon. A Magyar Bankholding szakértői szerint a személyi kölcsönnél az előző évhez képest alacsonyabb havi volumenekben, de stabil kereslet várható, miután a jellemző hitelcélok (korszerűsítés, felújítás, autóvásárlás) valószínűleg továbbra is népszerűek és kifizetődők lesznek. A lakáshitelek iránti kereslet az első fél évben továbbra is mérsékelt maradhat elsősorban a magas kamatok és ingatlanárak miatt.

Csak a második fél évtől számítunk ismételten növekvő hiteldinamikára. Kamattámogatott lakáshitelt ugyan magasabb arányban vesznek igénybe az ügyfelek, de a jogosultak köre, illetve a felvehető hitelösszegkorlátok miatt igazi támaszt nem tud adni a piacnak ez a termék sem

– emlékeztettek a pénzügyi szolgáltatónál. A hitelkártyák piacát illetően már kedvezőbbek a tapasztalatok: a pandémiát követően ugyanis élénkül a kereslet, hiszen a lezárások után egyre többen utaznak ismét, és egyre többen keresik a „prémium” hitelkártyákat, amelyekkel autót bérelhetnek, igénybe vehetik a reptéri lounge-okat és más kényelmi szolgáltatásokat is. A K&H Banknál nem számítanak számottevő növekedésre a hitelpiacon, ám úgy látják, hogy a babaváró hitel a rendkívül kedvező feltételei miatt továbbra is népszerű marad az arra jogosultak körében. Ami pedig a folyószámlahiteleket illeti, a K&H szakértői szerint a magas inflációból adódó reálbércsökkenés miatt elképzelhető, hogy megnő a hitelkeretek kihasználtsága.

Az OTP Banknál 2023 kilátásai kapcsán arra hívták fel a figyelmet, hogy

az otthonteremtési támogatások jelentős szerepet játszottak a lakáspiac 2021-es és 2022-es első félévi szárnyalásában,

a megmaradó állami támogatások pedig továbbra is kedvező, bár a jelenlegi gazdasági környezetben valószínűleg mérsékeltebb hatással lesznek a lakossági otthonteremtési célokra és a lakóingatlan-piacra is.

A személyi kölcsönök piacán tavaly folyamatosan szűkült a kereslet: míg a múlt év a megelőzővel összevetve a kereslet élénkülésével indult – 2022 első negyedévében 20 százalékkal meghaladva a megelőző év azonos időszakának folyósítását –, addig nyárra a kereslet azonos volt, végül az év negyedik negyedévére már 15-20 százalékkal alacsonyabb folyósítási volument figyelhettünk meg a piacon éves alapon. Az OTP Bank várakozásai szerint idén is a kereslet csökkenésére lehet számítani 2022-höz képest.

A babaváró kölcsönnél a 2021-es évinél alacsonyabb, de továbbra is jelentős kereslet mutatkozott tavaly, a termék iránti érdeklődés különösen decemberben ugrott meg. A konstrukció fontosságát jól jellemzi – tették hozzá –, hogy a termék keretében a 2022. évben folyósított volumen a piacon megegyezik a személyi kölcsönök folyósítási volumenével.

Így a támogatás a további két évre meghosszabbított elérhetősége révén továbbra is fontos szerepet tölt majd be a fogyasztási hitelezésben

– vélekedtek a pénzintézetnél.

Már biztos, hogy nem hozott új rekordot 2022

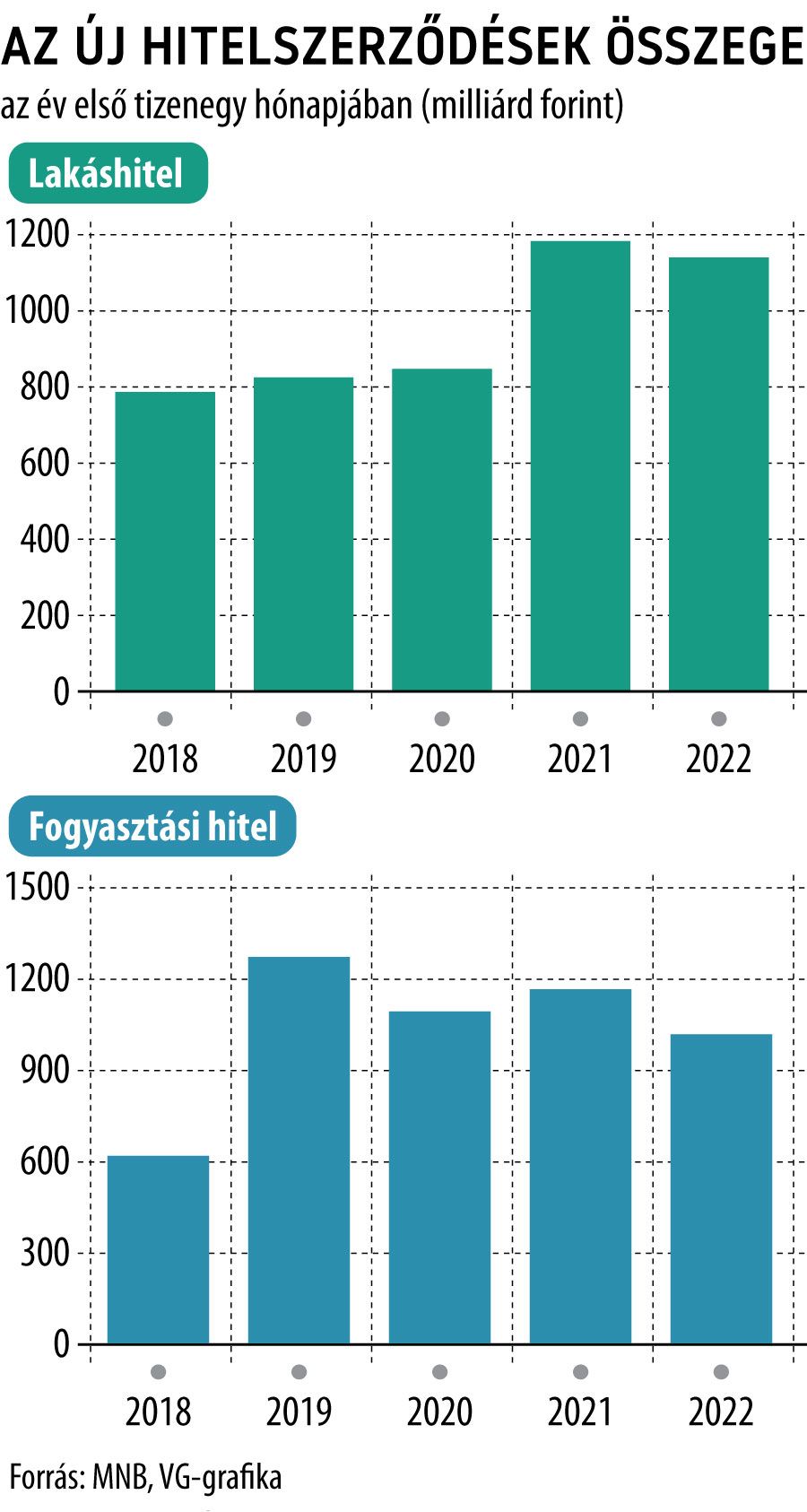

Az MNB múlt évről szóló, már elérhető statisztikái szerint 2022 második fele már valóban a lakossági hitelek iránti kereslet érezhető visszaesését hozta magával, amelynek a hatása már az összesített számokon is látszik. A jegybank adatai szerint 2022 első tizenegy hónapjában összesen 2151,7 milliárd forint értékben kötöttek új lakáscélú és fogyasztásihitel-szerződéseket a lakossági ügyfelek, ami 8,1 százalékos visszaesést tükröz az előző év azonos időszakához képest.

A lakáshiteleknél kisebb mértékű, 3,6 százalékos visszaesést mért az MNB – 1154 milliárd forintnyi új szerződés mellett –, miközben a fogyasztási hitelek új szerződéseinek összege 12,7 százalékkal, kevéssel ezermilliárd forint alá esett.

Az utóbbiban meghatározó szerepe volt annak, hogy a babaváró hitelnél közel a negyedével zsugorodott éves összehasonlításban a piac. Mindezek alapján gyakorlatilag biztosra vehető, hogy az új lakossági hitelszerződések teljes tavalyi volumene is elmaradt az egy évvel korábbitól.

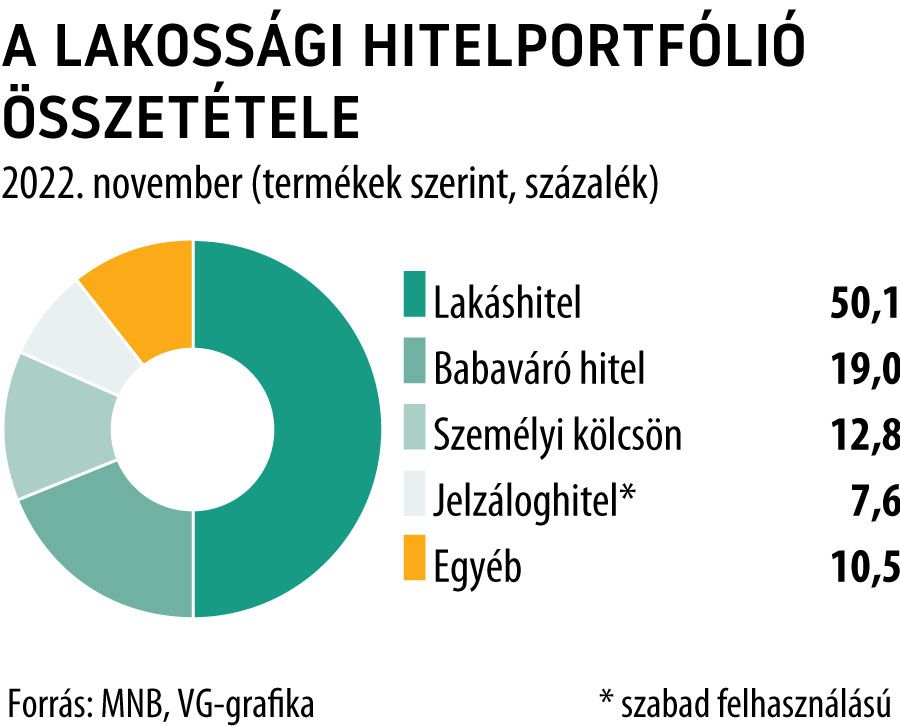

A lakossági hitelek állománya ezzel együtt még stabilan (6,4 százalékkal) emelkedni tudott éves összevetésben, és november végére – új rekordot elérve – megközelítette a 9868 milliárd forintot. A lakossági hitelportfólióban közben egyre nagyobb szelet jut a babaváró konstrukciónak: a támogatott hitel részesedése a novemberig számolt egy év alatt 16,5-ről 19 százalékra emelkedett,

de 49,2-ről 50 százalék fölé nőtt a lakáshitelek súlya is.

A személyi kölcsönök is a 2021. novemberinél valamivel nagyobb, 12,8 százalékos szeletet hasítottak ki a teljes állományból, a szabad felhasználású jelzáloghitelek súlya viszont tovább csökkent, és az év vége felé közeledve már csak 7,6 százalékot tett ki.

Visszaesést vár a babavárónál az ErsteBár a babaváró hitelek folyósítása az új évben is folytatódik, ám 2023 több szempontból fordulatot hoz a kölcsönnél. A rendkívül népszerű konstrukció sorsával kapcsolatos bizonytalanság az elmúlt év végén jelentős rohamot hozott, így idén év elején emiatt és a közigazgatási szünet nyomán is visszaesés várható, amelyet a lakáspiac szűkülése tovább erősíthet – hívta fel a figyelmet közleményében az Erste Bank. „A lakáspiac drasztikus visszaesése miatt eleve szűkülhet az igénylők köre a Babaváró hiteleknél is, ám ezt a tavaly év végi roham felerősíti” – hangsúlyozta Szabó Alexandra, az Erste Bank Lakossági Fedezett Hiteltermék- és Portfóliómenedzsment területének vezetője. Mint elmondta: az állami támogatás mellett igényelhető konstrukció folytatásának bizonytalansága miatt jelentős volt az előrehozott kereslet a múlt év utolsó hónapjaiban, emiatt eleve várható visszaesés. Az újraindulást nehezíti a közigazgatási szünet is, hiszen az igénylések befogadásához a tb-jogosultság igazolását a kormányhivataloknál lehet igényelni. Szabó Alexandra hozzátette: 2023 fordulatot hoz a Babaváró hitelek visszafizetésében is, hiszen mindazoknak, akik 2020-ban az első gyermek születése után éltek a törlesztés felfüggesztésnek lehetőségével is (az ilyen kölcsönt felvevő ügyfelek több mint a fele ezt teszi), idén kell megkezdeniük a törlesztést. Hozzátette: egyelőre kevesen vannak azok (az adósoknak kevesebb, mint 0,2 százaléka), akiknél három gyermek született, és emiatt az állam elengedte a teljes tartozást. De azoknak a száma sem éri el a 6 százalékot, akiknél a második gyermek után az adósság 30 százalékát engedték el. |