Hatalmas vagyonok keresnek új gazdát Magyarországon

A következő években teljesen átalakulhat a hazai privátbanki vagyonkezelési piac, miután óriási összegek mozdulhatnak meg a sok esetben már időszerű utódlás nyomán – áll a Blochamps Capital elemzésében.

Azt, hogy mennyire élő problémáról van szó, a tanácsadó cég elemzése szerint jól alátámasztja, hogy az ötszáz legvagyonosabb magyar átlagéletkora 55 és 65 év közé tehető, azaz éveken belül égető kérdéssé válik a vagyon sorsáról történő gondoskodás, különös tekintettel arra, hogy java részük első generációs vagyonos.

Karagich István, a Blochamps Capital ügyvezetője arra is felhívta a figyelmet, hogy az utódlás problémája egyáltalán nem csak hazai jelenség: egy nemzetközi felmérés szerint az 5 millió dollárnál nagyobb vagyonnal bírók 2030-ig várhatóan 15,4 ezermilliárd dollárt örökítenek majd a világban:

mintegy 550 ezer dollármilliomosnak kell gondoskodnia átlagosan 28,2 millió dollárnyi vagyon sorsáról.

A korábbi évek statisztikái szerint a megörökölt vagyon továbbvitele, gyarapítása rendkívüli kihívás az utódoknak, még a pénzügyi utódlástervezésben több évszázados tapasztalati előnnyel felvértezett Nyugat-Európában is mindössze a családi cégek 20-30 százaléka tud talpon maradni legalább három generáción keresztül.

Magyarországon külön kihívás, hogy

bár a hazai vállalkozások 80 százaléka családi cégnek számít, ezeket döntő részben még ma is első generációs tulajdonos irányítja, aki a korábbi évek gyakorlata alapján leginkább saját magában bízik: az évek során a cégek elenyésző részénél épült csak ki az a döntési lánc, amely a cégutódlást megkönnyítené.

Az utódok bevonása így nem vagy csak csekély arányban történt meg az évek során. Ennek nyomán a vagyonörökítésnél nem elsősorban fiatal, pályakezdő utódok lesznek az örökösök, hanem legtöbbször a szülőétől általában teljesen eltérő saját egzisztenciát kiépítő, önállóan gondolkodó, 30-45 éves második generációs családtagok kezébe kerülnek a döntések. Figyelemre méltó azonban, hogy a Blochamps Capital felmérése szerint a koronavírus-járvány annyiban változtatott az utódok attitűdjén, hogy míg a járvány előtt döntő részben elzárkóztak az üzlet továbbvitelétől, az elmúlt években

az érintettek közel fele már hajlik arra, hogy részt vegyen a családi cég és vagyon irányításában, majdnem ötödük pedig már be is kapcsolódott az üzleti folyamatokba.

A vagyonörökítés a speciálisan magyar sajátosságok miatt a hazai privátbanki piac egyik legnagyobb kihívása is. Karagich István szerint a cégalapítókkal kiépített stabil kapcsolat már nem feltétlenül elégséges ahhoz, hogy az utódok is kitartsanak a korábbi partnerek mellett – főleg, mert sok esetben ezek az életpályájuk közepén tartó következő generáció tagjai már rendelkeznek saját privátbanki tanácsadóval.

Mindezek nyomán a következő években jelentős mértékben átalakulhat a hazai vagyonkezelési piac, hiszen közel tízezermilliárd forint fialtatásához kell új értékajánlatot adni az esetleg hirtelen magasabb polcra kerülő utódoknak. A döntési preferenciáikban pedig már nem feltétlenül csak a hozam szerepel majd kitüntetett helyen, a digitalizációs képesség vagy éppen a fenntartható befektetések széles köre is olyan minősítő elem lehet, amelynek alapján az új generáció nagyobb bizalommal ad megbízást a vagyonkezelésre

– hívta fel a figyelmet a Blochamps Capital ügyvezetője.

A tanácsadó cég adatai szerint tavaly már megközelítette a 7400 milliárd forintot a privátbanki kezelt vagyon Magyarországon, ami nagyjából 400 milliárdos emelkedést tükröz 2021-hez képest. A vagyon stabil növekedése idén és jövőre is folytatódhat,

a Blochamps Capital becslése szerint 2024 végére már 8500 milliárd forintnál járhat a teljes portfólió.

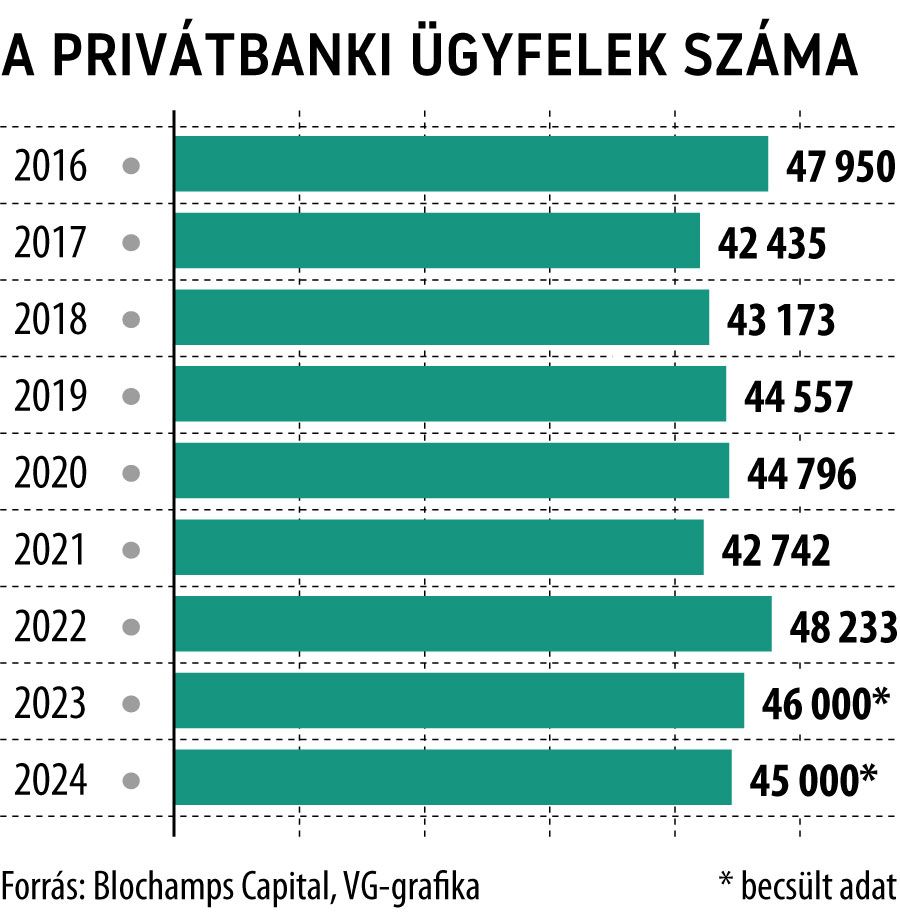

Az ügyfelek számánál viszont ellentétes tendenciára számít a cég, a 2022-es, valamivel 48 ezer fő feletti ügyfélkör létszáma a jövő évre 45 ezer környékére csökkenhet.

Térdig gázolunk a pénzbenBár folyamatosan történelmi csúcsot dönt hazánkban a lakosság pénzügyi vagyona, a pénzügyi tudatosság alig javult az elmúlt tíz évben – húzta alá Karagich István, a Blochamps Capital ügyvezetője. Hozzátette: miközben Magyarországon a teljes lakossági vagyongyarapodás folytatódott, a legtehetősebbek sokkal gyorsabban gazdagodtak, mint más réteg. A szakértő úgy tartja, hogy több millió magyar háztartás gazdagodása csupán az ingatlanok felértékelődésének a következménye, hiszen nemzetközi összehasonlításban hazánkban kiemelkedően magas a saját tulajdonú lakások, házak aránya. Egyébként a kimutatások alapján a teljes lakossági megtakarítás 9 százaléka az elit egy ezreléknél összpontosul. Ez a szűk kör a teljes lakossági bankszámla- és értékpapír-megtakarítások 10 százaléka fölött rendelkezik. A Blochamps Capital prognózisa szerint 2024 végére eléri az ötezret azoknak a magyaroknak a száma, akik legalább egymilliárd forint fölött rendelkeznek. A dollármilliárdosok száma addigra háromról minimum hétre nő, a 300 millió forintnál gazdagabbaké pedig 13 ezerről 20 ezerre bővül. Karagich István elmondta még azt is, hogy privátbanki számla nyitásához a magyarországi pénzügyi szolgáltatók 100-120 millió forintra kalibrálták be az exkluzív szolgáltatásokhoz való hozzáférhetőség szintjét. Ugyanakkor a „hivatalos” privát banki limit nemzetközi zsinórmértékkel egymillió euró, vagyis 380 millió forint volna. |