Szabad szemmel már alig látható a támogatott lakáshitelek piaca

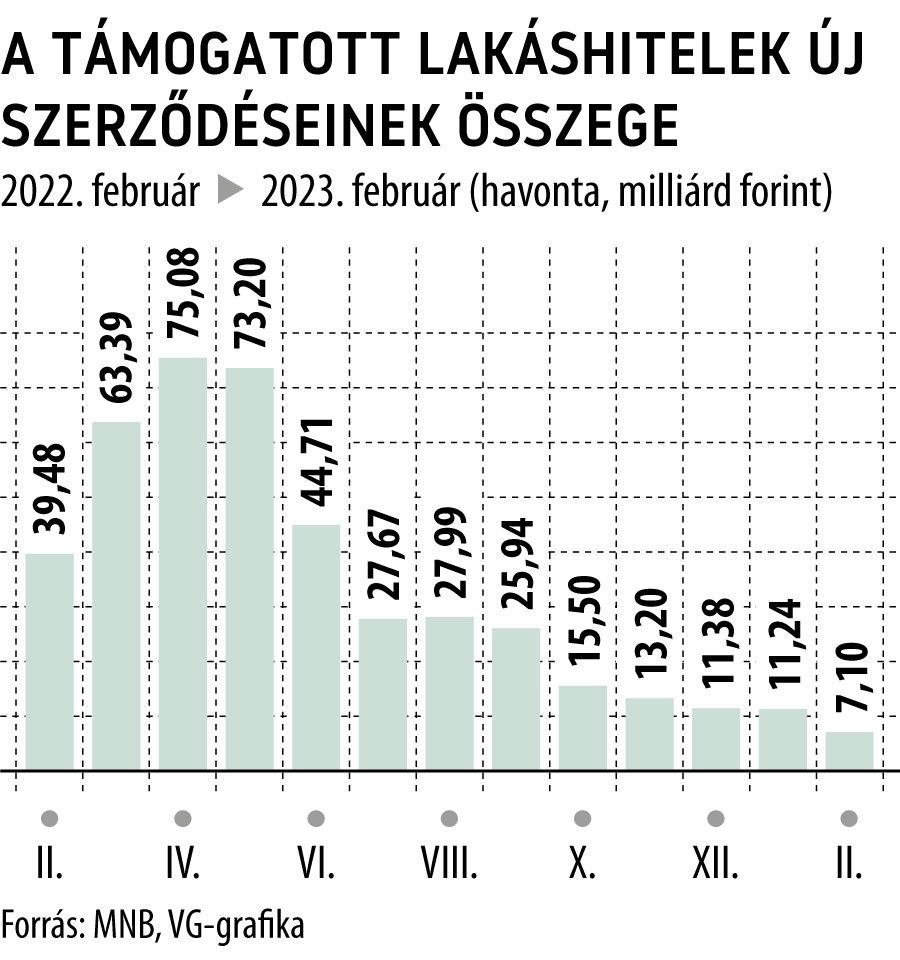

A támogatott lakáskölcsönöket is mélyen érintette a lakossági hitelpiac év eleji mélyrepülése: a Magyar Nemzeti Bank (MNB) adatai szerint februárban mindössze 7,1 milliárd forintnyi szerződést kötöttek az arra jogosultak, amely kevesebb mint az ötöde az egy évvel korábbi 39,5 milliárdnak.

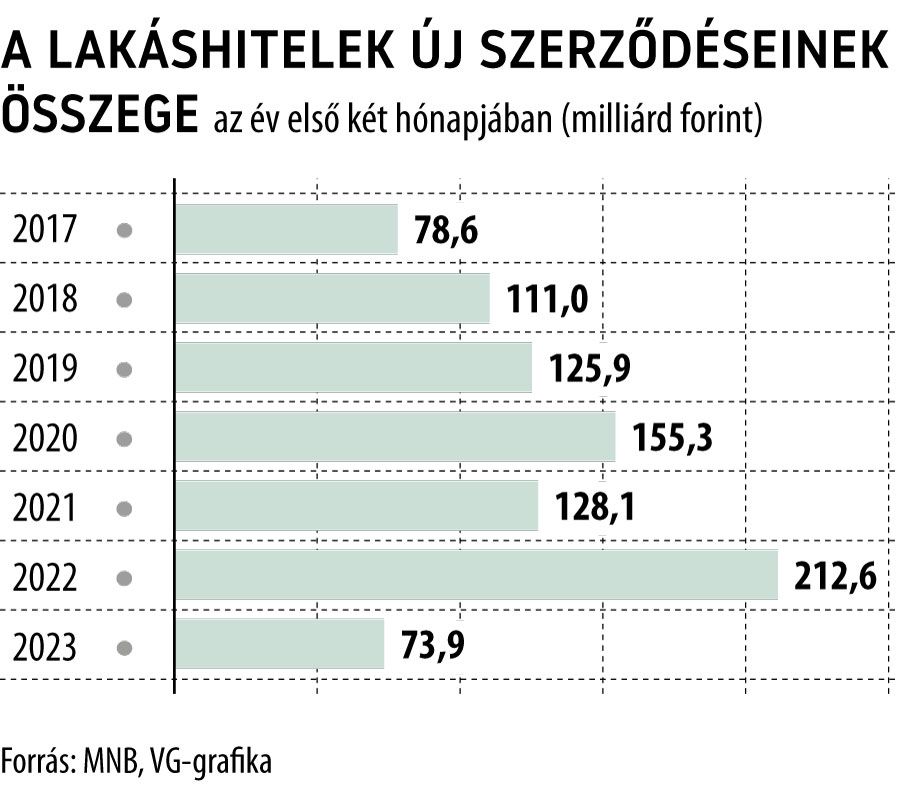

Ennél alacsonyabb összeget pedig legutóbb csak 2021 elején, közvetlenül a koronavírus-járvány harmadik hulláma előtt mutatott ki az MNB. A jegybank statisztikái szerint az első két hónap adatait vizsgálva sem jobb a helyzet: a múlt év január–februári 78,4 milliárd forint után idén ugyanebben az időszakban már csak 18,3 milliárd forintnyi új szerződésre futotta a támogatott lakáshiteleknél. A helyzetet csak az árnyalja némiképp, hogy közben a teljes lakáshitelpiac is erőteljesen visszaesett, hiszen az első két hónapban kihelyezett 73,9 milliárd forint csak valamivel több mint a harmada a bázisidőszakinak.

Ezzel együtt a támogatott kölcsönök súlya éves összevetésben jelentősen csökkent az új lakáshitel-szerződéseken belül: a 2022 első két hónapjában mért 36,9-hez képest már csak 24,8 százalékot ért el.

A támogatott lakáshitelek havi szerződéses összege egyébként tavaly áprilisban érte el a csúcsát: akkor 75,1 milliárdos volument mért az MNB, amire korábban még nem akadt példa. Az éves adatokat vizsgálva pedig egyértelműen 2022 volt a támogatott lakáshitelek legszebb időszaka a kamattámogatott hitelek 2001-es bevezetése óta:

tavaly ugyanis 456,5 milliárd forintnyi lakáscélú hitelhez kapcsolódott valamilyen állami támogatás, amely az összes új kihelyezés több mint 38 százalékát jelentette.

A támogatott lakáshitelek visszaszorulásának két fő oka lehet.

Az egyik, hogy a lakossági piacon a múlt év ősze óta határozott ütemű visszaesés mutatkozik a keresletben,

amelyet elsősorban az orosz–ukrán háború keltette gazdasági bizonytalanság – főként a megugró infláció –, illetve a kamatok emelkedése okoz. A másik, hogy a tavalyi év különleges időszak volt a támogatott lakáshitelek szempontjából, hiszen az első felében három konstrukció – a CSOK-hoz kapcsolható kölcsön különböző módozatai, az otthonfelújítási hitel és a zöld lakáshitel – hatásai is érződtek a piacon.

A zöldlakáshitel keretének elfogyásával, illetve az Otthonfelújítási program december végi kivezetésével viszont a választék is jelentősen szűkült, ami a támogatott hitelek volumenét és piaci súlyát is kedvezőtlenül befolyásolta.

A kilátásokat illetően sem túlságosan biztató a helyzet: a pénzügyi szolgáltatók várakozásai szerint ugyan az év második felére már erősödhet a kereslet a lakossági hiteleknél (és így a lakáshiteleknél is),

ám a 2021-es vagy a 2022-es szint újbóli elérésére egyelőre nincs esély.