Nagyon rég történt ilyen: zsugorodik a magyar biztosítási piac

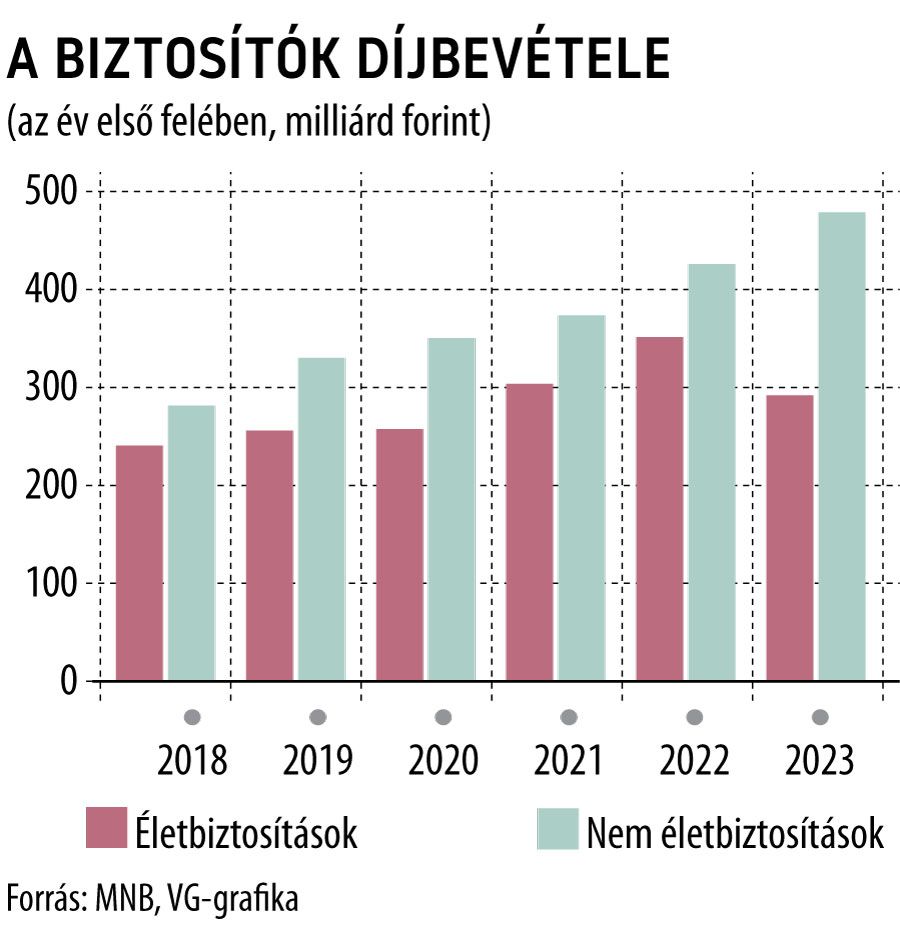

Minimális mértékben ugyan, de csökkent a magyar biztosítók díjbevétele 2023 első felében az egy évvel korábbihoz képest: a 779 milliárdos volumen bő 6 milliárd forinttal – 0,8 százalékkal – kisebb a bázisidőszakinál – derül ki a Magyar Nemzeti Bank (MNB) pénteken közzétett adataiból.

A jegybank statisztikái szerint a visszaesésért – a teljes piac zsugorodására egyébként már régen, még a koronavírus-járvány ideje alatt sem akadt példa – egyértelműen az életbiztosítási terület gyenge teljesítménye okolható: itt 17 százalékkal csökkent a piaci szereplők első féléves díjbevétele, és 294,6 milliárd forintot ért el.

Ami különösen figyelemre méltó, hogy az utóbbi években igen népszerű befektetési egységhez vagy indexhez kötött (unit-linked) konstrukcióknál is a tizedével zsugorodott a piac.

A két nagy vesztesnek a kockázati (halálesetre szóló) és a vegyes életbiztosítások tekinthetők: az előbbieknél közel 47, az utóbbiaknál pedig 58,2 százalékkal esett vissza a kimutatott díjbevétel 2022 első feléhez képest. A nagyobb bevételt generáló életbiztosítási konstrukciók közül egyedül a nyugdíjbiztosításoknál mutatott ki díjbevétel-emelkedést az MNB: a 75,6 milliárdos, első félévi volumen 16,7 százalékos éves bővülést tükröz.

A nem életbiztosítási ágban viszont 12,5 százalékkal, 484,4 milliárd forintra nőtt egy év alatt a piac, ami elmarad ugyan a megelőző évi bővülési ütemtől, de összességében nem rossz teljesítmény. A jelentősebb bevételt hozó konstrukciók közül a cascónál mért igen nagy – majdnem 20 százalékos – bővülést az MNB, de szép ütemben, 13,8 százalékkal nőtt a díjbevétel a lakossági vagyonbiztosításoknál is. A kötelező gépjárműfelelősség-biztosításoknál mért növekedés ezúttal elmaradt az átlagtól, nem egészen 8 százalékot tett ki.

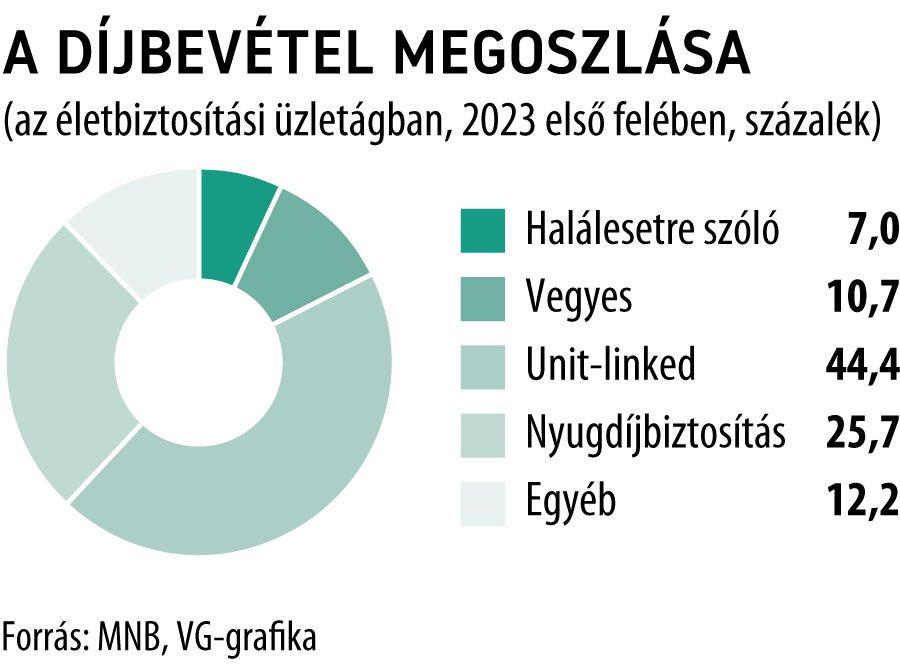

Az életbiztosításoknál látható erőteljes visszaeséssel párhuzamosan érezhetően módosult a piaci torta termékek szerinti összetétele is.

A halálesetre szóló biztosítások részesedése például éves összevetésben 10,9-ről 7 százalékra zsugorodott, a vegyes konstrukcióké pedig 21,3 százalékról kevesebb mint a felére, 10,7 százalékra olvadt.

A unit-linked és nyugdíjbiztosítások súlya ellenben tovább nőtt a díjbevétel alapján kalkulált tortán belül: ez a két konstrukció már több mint 70 százalékát adta a teljes életbiztosítási piacnak.

Ami pedig a pénzügyi eredményeket illeti, a szektor biztosítástechnikai eredménye kisebb mértékű – 4,3 százalékos – visszaesés után 24,6 milliárd forintot ért el az év első felében, miközben az adózott eredmény már jóval jelentősebb mértékben – 37,3 százalékkal, 16,7 milliárd forint környékére – esett vissza.