A forint erősödése megnyithatta Matolcsyék útját a további kamatvágások felé

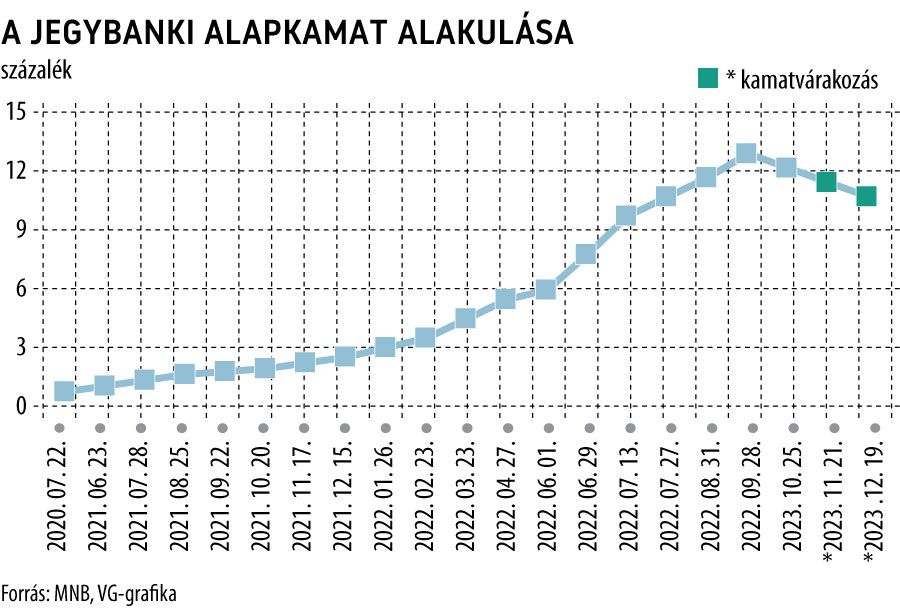

Tovább folytathatja a lazítást a Magyar Nemzeti Bank monetáris tanácsa a keddi kamatdöntő ülésén, ahol a várakozások szerint 75 bázisponttal mérsékelheti az alapkamatot, 11,5 százalékra csökkentve. Erre Virág Barnabás alelnök már a múlt héten egyértelmű utalást tett , nem sok kétséget hagyott a következő időszak kamatdöntéseit illetően. A jegybanknak pedig meg is van a mozgástere a forint elmúlt hetekben tanúsított mozgása, a kedvező GDP- és inflációs adat fényében.

A jegybanki vezetés kommunikációja alapján úgy tűnik, hogy a következő két hónapban a 75 bázispontos csökkentés lesz az irányadó. Az, hogy az év végén 11 százalék körül alakulhat az alapkamat, összhangban van már az év eleji várakozásainkkal is, azaz a jegybank a kamatdöntéseivel összességében nem okoz nagyobb meglepetést

– hívta fel rá a figyelmet Regős Gábor, a Makronóm Intézet szakmai vezetője, aki emlékeztetett, hogy az októberi kamatdöntő ülésén az MNB azonban kisebb meglepetést okozott azzal, hogy a 25-50 pontos várakozásoknál bátrabbat, 75 bázispontos csökkentést hajtott végre. Amire válaszul a forint ugyan kismértékben gyengült, ám a gyengülés nem volt tartós.

Várakozása szerint az év végét 10,75 százalékos alapkamattal zárhatja a nemzeti bank. Ha tehát tartja ezt a tempót, akkor februárban lehet újra egy számjegyű az alapkamat.

Ugyanakkor arra is rámutatott, hogy az októberi egy számjegyű infláció is lehetővé teszi a további lazítást, ami másik oldalról a beruházások beindítása miatt szükséges. „Paradox módon ebben segíthet a kedvező harmadik negyedéves GDP-adat: azzal, hogy Magyarország kikerült a technikai recesszióból, kockázati megítélése is javult, ami segíti az árfolyamgyengülés elkerülését és így a lazítást” – magyarázta az elemző, aki szerint normális esetben a kedvezőbb gazdasági adat azt jelentené, hogy a jegybanknak hűtenie kell a gazdaságot, tehát szigorítani, de erről most természetesen nincs szó. A jegybanknak tehát e kettős célnak kell megfelelnie, e két, egymással ellentétes cél között kell lavíroznia: elsődleges célja az infláció letörése, amelyhez stabil forintárfolyam kell, viszont támogatnia kell a kormányzat gazdaságpolitikáját is, azaz a reálgazdasági hatásokat sem szabad figyelmen kívül hagynia.

A Feden és az EKB-n is múlik a további kamatvágások üteme

A közgazdász arra is felhívta a figyelmet, hogy a nagy jegybankok még nem kezdték el a lazítást, és a következő hónapokban nem is fogják. A Fed által meghatározott kamatsáv 5,25–5,5 százalék, azaz a magyar kamat ennél magasabb kell hogy legyen a kockázati prémium mértékével. A nagy jegybankok monetáris politikája tehát korlátok közé szorítja a magyar jegybankot is, nem lazíthat túlzottan gyors ütemben sem, hiszen annak több lenne a kára, mint a haszna – véli a Makronóm szakmai vezetője.

Varga Zoltán, az Equilor Befektetési Zrt. szenior elemzője azt emelte ki, hogy ugyan egy számjegyű lett az infláció októberben, továbbra is a korábbi szempontok alapján dönthet a jegybank. Elsődlegesen a beérkező inflációs adatok, emellett a nagy jegybankok (Fed és EKB) kamatpolitikája, a földgáz világpiaci ára, a forint árfolyam-volatilitása, illetve az általános nemzetközi befektetői hangulat és Magyarország kockázati megítélésnek alakulása alapján dönthet a jövőben is.

Akár tovább erősödhet a forint

Az elmúlt hónapban a forint erősödni tudott az euróval szemben – mintegy 10 forinttal kevesebbet kell fizetni egy euróért, mint korábban. Ebben egyaránt segítettek a Fed kamatemelési ciklusának lezárásával kapcsolatos piaci várakozások és a beérkező kedvező hazai adatok.

A következő időszakban már nem számítunk ekkora erősödésre: kismértékű felértékelődés nem kizárt, sőt, még az inflációs céllal is összhangban lenne, de 370 alatti árfolyamot tartósan nem várunk

– mondta Regős Gábor, hozzátéve, hogy gyengülés abban az esetben képzelhető el, ha valamilyen, a piac számára rossz hír érkezik: például az MNB túl gyorsan lazít, vagy az uniós források kapcsán fordul a helyzet negatívra. Azt nehéz lenne megmondani, hogy ekkor hol van a mélypont, de reméljük, hogy erre nem is lesz szükség – tette hozzá.

Varga Zoltán úgy látja, hogy az euró-forint árfolyamában a 372–385-ös zóna látszik bejárhatónak a következő időszakban, a volatilitás lecsökkent. Ugyanakkor szerinte a kamatelőny fokozatos olvadása inkább lassú forintgyengülést indokolna.